LV portāla infografika

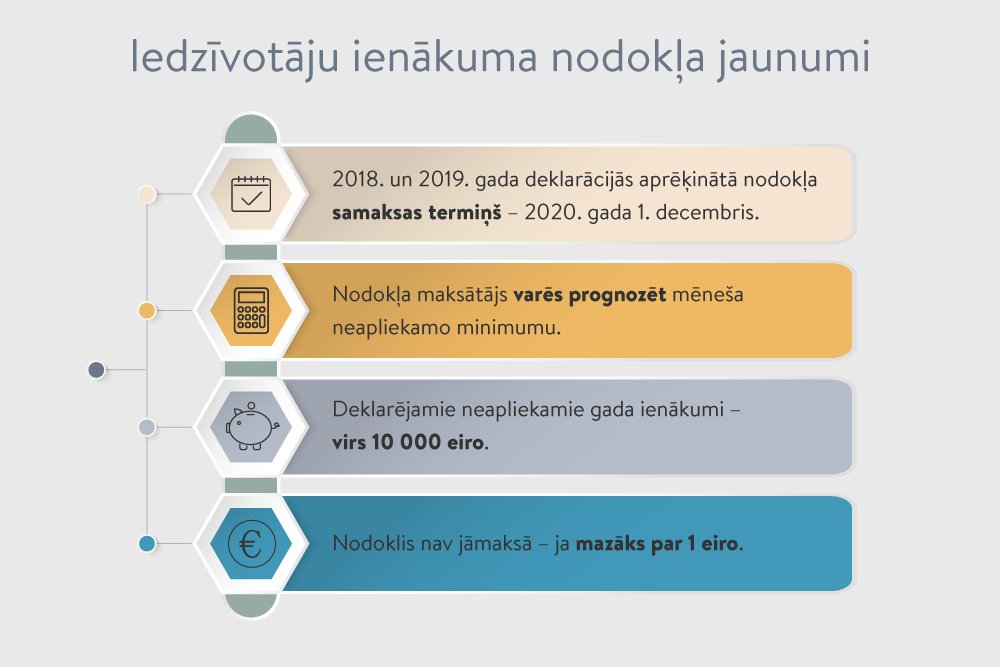

2018. un 2019. gada ienākumu deklarācijā aprēķināto nodokli, kas galvenokārt radies mēnesim prognozētā un gada diferencētā neapliekamā minimuma nesakritības dēļ, varēs samaksāt līdz 2020. gada 1. decembrim. To paredz grozījumi likumā “Par iedzīvotāju ienākuma nodokli”. Nodokļa maksājuma atlikšana neattiecas uz saimnieciskās darbības veicējiem.

Valsts ieņēmumu dienesta informācijā par likuma grozījumiem, kas stāsies spēkā 16. aprīlī, paskaidrots:

2018. un 2019. gada ienākumu deklarācijā aprēķinātā nodokļa samaksas termiņš ir atlikts līdz 2020. gada 1. decembrim, ja personai nav reģistrēta saimnieciskā darbība un gada ar nodokli apliekamie ienākumi atbilst visiem turpmāk nosauktajiem nosacījumiem:

Saimnieciskās darbības veicējiem, tai skaitā tiem, kuri paziņojuši par saimnieciskās darbības nereģistrēšanu (īpašuma īre, noma), saglabājas līdzšinējā nodokļa samaksas kārtība, kā arī nodokļa samaksas termiņš netiek atlikts.

Tātad – nodokļa samaksas atlikšana neattiecas uz tiem nodokļa maksātājiem, kuriem nodokļu reformas, tai skaitā neapliekamā minimuma piemērošanas jaunās kārtības, rezultātā nav mainīts jau līdz šim likumā noteiktais pienākums par iepriekšējo gadu iesniegt ienākumu deklarāciju un samaksāt nodokli rezumējošā kārtībā (ja tāds aprēķināts).

Saeimas Budžeta un finanšu (nodokļu) komisijā deputātiem bija jautājumi par situāciju, ja ienākums nav gūts Latvijā, bet ārvalstīs. Kā skaidroja Finanšu ministrijas (FM) Tiešo nodokļu departamenta direktore Astra Kaļāne, ja kāds cilvēks saņem ienākumu ārvalstīs, jau līdzšinējā kārtība paredzēja un joprojām paredz, ka šis ienākums ir jādeklarē. Likuma grozījumu mērķa grupa ir cilvēki, kuri, nepārzinot nodokļu reformas jaunievedumus, nonāca situācijā, ka tikai tagad, iesniedzot deklarāciju, konstatēja, ka izveidojies parāds.

Ar grozījumiem ir noteikts, ka pēc deklarācijas iesniegšanas aprēķinātais nodoklis budžetā jāiemaksā, ja tas pārsniedz vienu eiro. Šāda norma likumā iekļauta, lai lieki netērētos komisijas naudai, pārskaitot budžetam pat dažus centus.

Šī norma attiecināma uz iedzīvotāju ienākuma nodokļa deklarācijām par 2018. gadu un noteikta arī turpmākajiem taksācijas gadiem.

Deputātiem, kas nāca ar iniciatīvām atlaist trīs vai piecu eiro maksājumu vai kādu citu lielāku nodokļa piemaksas summu, FM speciālisti skaidroja: vispirms jau tas nebūtu taisnīgi pret tiem nodokļa maksātājiem, kuriem piemaksa nav izveidojusies, kuri arī paši gada laikā ir sekojuši līdzi savu ienākumu izmaiņām, veicot nepieciešamās atzīmes algas nodokļa grāmatiņā, bet pie vienāda atalgojuma nodokļiem jābūt vienādiem. Turklāt tam būtu arī ietekme uz budžetu.

Likums ir papildināts ar jaunu iespēju mēneša neapliekamā minimuma koriģēšanai. Līdz šim noteiktais, ka ienākuma gūšanas vietā, kur iesniegta algas nodokļa grāmatiņa, apliekamajam ienākumam katru mēnesi piemēro VID prognozēto mēneša neapliekamo minimumu, ir papildināts ar iespēju rakstveidā vienoties ar ienākuma izmaksātāju, lai piemēro paša nodokļa maksātāja prognozēto mēneša neapliekamo minimumu.

Šāda iespēja likumā iekļauta, lai pienākums piemaksāt nodokli rastos iespējami mazākam personu lokam, jo darba ņēmējs, zinot savus ienākumus, VID aprēķinātā mēneša neapliekamā minimuma vietā varēs norādīt citu summu, piemēram, ja ienākumi strauji palielinās. Taču paša prognoze nevarēs būt jebkura iedomāta summa.

Kā skaidrots VID informācijā: personas prognozētais mēneša neapliekamais minimums nedrīkst pārsniegt VID prognozētā mēneša neapliekamā minimuma apmēru, t.i, sev var prognozēt tikai tādu mēneša neapliekamo minimumu, kurš ir mazāks par VID prognozēto mēneša neapliekamo minimumu, kas ir paziņots elektroniskajā algas nodokļa grāmatiņā. Savukārt arī VID prognozētais mēneša neapliekamais minimums nedrīkst pārsniegt vienu divpadsmito daļu no Ministru kabineta noteikumos noteiktā maksimālā gada neapliekamā minimuma (2019. gadā – 230 eiro mēnesī).

FM valsts sekretāra vietnieks nodokļu, muitas un grāmatvedības jautājumos Ilmārs Šņucins Budžeta un finanšu (nodokļu) komisijā skaidroja, ka atšķirībā no Latvijas Lietuvā un Igaunijā ne nodokļu administrācija, ne FM nenosaka neapliekamo minimumu, tas jādara pašam nodokļu maksātājam, kaimiņvalstīs tā ir paša nodokļu maksātāja atbildība sadarbībā ar grāmatvedi.

Arī Latvijas tiesībsarga un Latvijas Universitātes pētījumā par nodokļu reformu ir norāde par Igauniju, kurā nodokļu maksātājam pašam provizoriski jāaprēķina ar IIN apliekamie ienākumi un jāiesniedz darba devējam iesniegums par noteikta neapliekamā minimuma piemērošanu vai nepiemērošanu, ja ienākumus ir grūti aprēķināt un pierādīt.

Pašreiz likums nosaka, ka nodokļa maksātājam, kurš taksācijas gadā Latvijā ir guvis ar nodokli neapliekamos ienākumus, kuru kopējā summa pārsniedz 4000 eiro, ir jāiesniedz VID gada ienākumu deklarācija.

Ar grozījumiem likumā ieviestas izmaiņas normās, kas nosaka pienākumu deklarēt gadā gūtos neapliekamos ienākumus, kas pārsniedz 10 000 eiro. Likuma pārejas noteikumos noteikts, ka šo normu piemēro no šā gada 1. janvāra. Tātad, ja šogad tiks gūts 9000 eiro ienākums, piemēram, no nekustamā īpašuma pārdošanas, un saskaņā ar likumu tas būs atbrīvots no nodokļa, tad par 2019. gadu deklarācija obligāti nebūs jāiesniedz. Ja kopējā gadā saņemto ar nodokli neapliekamo ienākumu summa pārsniegs 10 000 eiro, tad deklarācija būs jāiesniedz.

Likumā noteikts, ka ar nodokli netiks aplikti čeku loterijas laimesti. Šī grozījumu norma stāsies spēkā šā gada 1. jūlijā vienlaikus ar Čeku loterijas likumu.