FOTO: Freepik

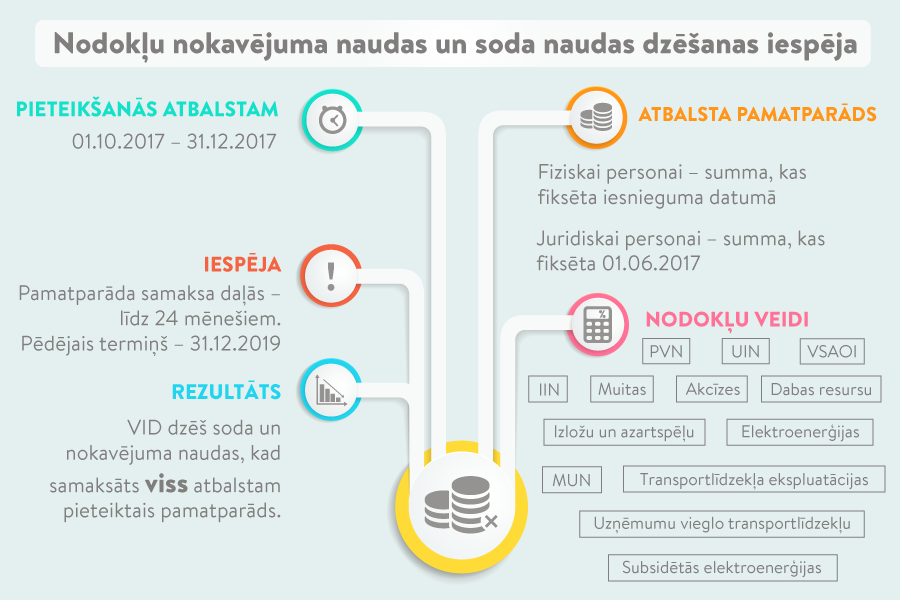

Likums šādu atbalstu paredz gan fiziskām, gan juridiskām personām. Atbalsts ir attiecināts uz 13 nodokļiem (iedzīvotāju ienākuma nodokli, uzņēmumu ienākuma nodokli, pievienotās vērtības nodokli, valsts sociālās apdrošināšanas obligātajām iemaksām, akcīzes nodokli u. c.), ko administrē Valsts ieņēmumu dienests.

Atbalsta likumā nav iekļauts nekustamā īpašuma nodoklis, ko iekasē pašvaldības.

Pamatparāda summas, kurām varēs lūgt dzēst nokavējuma naudu un soda naudu, fiksēšanas datumi atšķiras: fiziskām personām atbalsta pamatparāds tiks fiksēts dienā, kad iesniegts iesniegums par pieteikšanos atbalstam, juridiskām personām – 2017. gada 1. jūnijā.

Atbalstam varēs pieteikties no šā gada 1.oktobra.

Nodokļu pamatparādu varēs maksāt pa daļām, jo tā samaksas termiņš var tikt pagarināts līdz 24 mēnešiem.

Likumā noteikts mazākais iespējamais atbalsta pamatparāda mēneša maksājums: vismaz četri procenti no parāda kopsummas katrā nodoklī, bet ne mazāks kā 100 eiro juridiskajai personai un 15 eiro fiziskajai personai no kopējā atbalsta pamatparāda summas.

Minimālā atbalsta pamatparāda mēneša maksājuma noteikšana ir pamatota ar nesamērīgu administratīvo izmaksu novēršanu gadījumā, ja pamatparāda ikmēneša maksājums būtu mazāks, nekā radušās administratīvās izmaksas saistībā ar pamatparāda summas iekasēšanu, norādīts likumprojekta anotācijā.

Nodokļu parādniekam uz atbalstu nebūs tiesību, ja:

Finanšu ministrijas likumprojekta anotācijā norādīta informācija par nodokļu maksātāju skaitu, uz kuriem 2017. gada 1. janvārī attiecās kaut viens no šiem apstākļiem: no pievienotās vērtības nodokļa reģistra izslēgti 13 218, saimnieciskā darbība apturēta – 15 568, par riska personām un adresēm noteiktas 755, maksātnespējas process pasludināts 2738 nodokļu maksātājiem.

Lai pieteiktos atbalstam, nodokļu maksātājam būs jāiesniedz VID iesniegums par pieteikšanos atbalstam.