LV portāla infografika

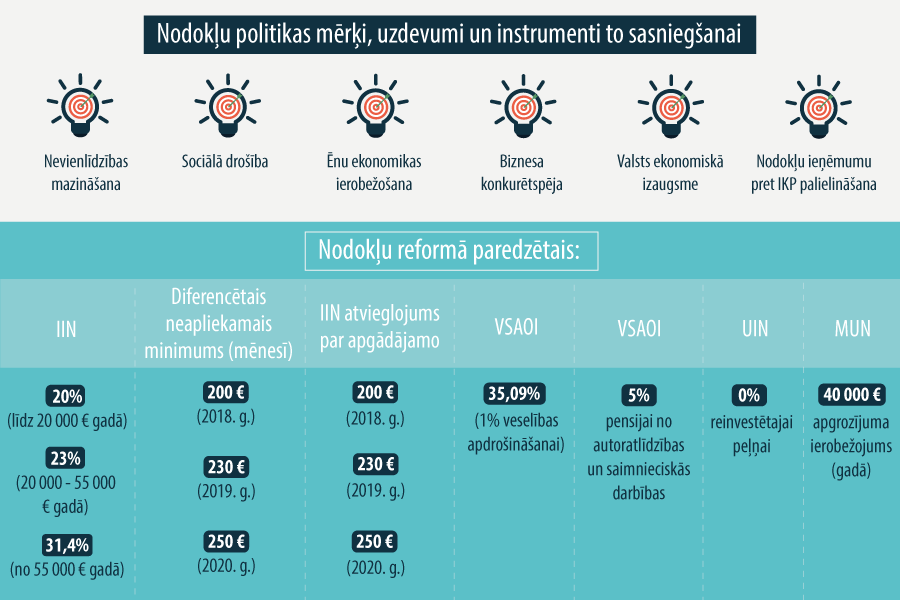

Nākamgad būs lielāka minimālā alga – 430 eiro (pašreiz 380 eiro). Pakāpeniski trijos gados tiks palielināts diferencētais neapliekamais minimums, nākamgad tas būs 200 eiro (pašreiz 115 eiro), 2019. gadā – 230 eiro, 2020. gadā – 250 eiro. Tas ir maksimālais neapliekamais minimums, kas pakāpeniski samazinās atkarībā no ienākuma apmēra. Pensionāra neapliekamais minimums (pašreiz 235 eiro) nākamgad palielināsies līdz 250 eiro mēnesī, 2019. gadā – 270 eiro, 2020. gadā – 300 eiro.

Trijos gados pakāpeniski pieaugs IIN atvieglojums par apgādājamo (pašreiz 175 eiro mēnesī): nākamgad atvieglojums par katru apgādājamo būs 200 eiro, 2019. gadā – 230 eiro, 2020. gadā – 250 eiro mēnesī.

Iedzīvotāju ienākuma nodoklis (IIN) progresīvs un vēlīgāks mazām un vidējām algām

Ar grozījumiem likumā "Par iedzīvotāju ienākuma nodokli" noteikts, ka IIN likme, kas pašreiz ir 23%, no nākamā gada būs 20% ienākumam līdz 20 000 eiro (1667 eiro mēnesī). Nodoklis ienākumu daļai no 20 000 līdz 55 000 eiro gadā – 23%. Ienākumu daļai virs 55 000 eiro gadā likme būs 31,4%.

Ir noteiktas izmaiņas attaisnoto izdevumu apmērā par medicīnas, izglītības pakalpojumiem un ziedojumiem. Pašreiz no valsts kā pārmaksāto nodokli var atgūt IIN no 215 eiro gadā par izglītības un medicīnas pakalpojumiem, savukārt zobārstniecības un plānoto operāciju izdevumus var deklarēt pilnā apmērā. Attaisnoto izdevumu gada norma turpmāk būs 600 eiro gadā par katru ģimenes locekli, taču ne vairāk kā 50 procentu apmērā no maksātāja gada apliekamā ienākuma. Izmaiņas skars arī iemaksas privātajos pensiju fondos un dzīvības apdrošināšanas (ar līdzekļu uzkrāšanu) prēmiju maksājumus, nosakot ierobežojumu 4000 eiro gadā.

Likumā paplašināti atvieglojumi nodokļa maksātājam, tos varēs piemērot arī par nestrādājošu laulāto, kura apgādībā ir bērns līdz 3 gadu vecumam, un vēl dažos gadījumos, kad apgādībā ir vairāki bērni.

Mainīsies IIN likme arī patentmaksai – tā būs no 50 līdz 100 eiro mēnesī (pašreiz 43 līdz 100 eiro). Vienlaikus ir paplašināts to personu loks, kas varēs maksāt samazināto patentmaksu – arī personas ar I un II grupas invaliditāti.

Likums "Par iedzīvotāju ienākuma nodokli" ietver arī nodokli ienākumam no kapitāla un kapitāla pieauguma. Šī likme ar grozījumiem tiek paaugstināta un noteikta vienota – 20% līdzšinējo 10% vai 15 % vietā.

Ar IIN tiks aplikti izložu un azartspēļu laimesti virs 3000 eiro gadā, izņemot ienākumu "Simtgades loterijā".

Jauna sociālā iemaksa pensijai un 1% VSAOI veselības apdrošināšanai

Ar grozījumiem likumā "Par valsts sociālo apdrošināšanu" paaugstināta valsts sociālās apdrošināšanas obligāto iemaksu likme (pašreiz, ja darba ņēmējs tiek apdrošināts

visiem sociālās apdrošināšanas veidiem, likme 34,09%, darba devējs maksā 23,59%, no darba ņēmēja algas atskaita 10,50%). No nākamā gada likme būs 35,09%, par 0,5% tā palielināsies gan darba devējam, gan darba ņēmējam. Likumā papildus noteikto obligāto iemaksu 1 procentu novirzīs veselības aprūpes pakalpojumu finansēšanai. Šis likums ir papildināts ar jaunu, III¹, nodaļu (Finanšu līdzekļi veselības aprūpes pakalpojumiem). Ministru kabinetam jāizstrādā un 2018. gada valsts budžeta likumprojektu paketē jāiesniedz Saeimai likumprojekts par veselības aprūpes finansēšanu, nosakot sasaisti starp veiktajām iemaksām un veselības aprūpes pakalpojumu saņemšanu.

No 2018. gada autoratlīdzības izmaksātājam noteikts pienākums veikt VSAOI par autoratlīdzības saņēmēju – 5% pensiju apdrošināšanai.

Obligātās iemaksas 5% apmērā likumā paredzētos gadījumos būs jāveic arī saimnieciskās darbības veicējiem, pašnodarbinātajiem. Arī šajā ziņā ir īpaša kārtība. Sociālās iemaksas jāveic no brīvi izvēlēta ienākuma, bet ne zemāka par valstī noteikto minimālo algu valstī, proti, nākamgad tie būs 430 eiro. Ja ienākumi būs lielāki, vēl pieci procenti no starpības starp izvēlēto summu un faktiskajiem ienākumiem būs jānovirza pensiju apdrošināšanai. Savukārt, ja kopējie ienākumi gadā nesasniegs 50 eiro, sociālās iemaksas varēs nemaksāt.

Transformētais solidaritātes nodoklis, kas attiecas uz lielajām algām, joprojām ir regulēts atsevišķā likumā. Ar grozījumiem Solidaritātes likumā ir noteikta īpaša nodokļa pārskaitīšana budžetos (tajā skaitā valsts pensiju speciālajā budžetā), jo no tā daļa (10,5%) nonāks IIN sadales kontā. Savukārt 1% no šī nodokļa novirzīs veselības aprūpes pakalpojumu finansēšanai, 6% – pensiju 2. līmenī, ja ienākumu saņēmējs ir pensiju 2. līmeņa dalībnieks, savukārt, ja nav 2.līmeņa dalībnieks, 4% tiks novirzīti 3. pensiju līmenī personas izvēlētajā privātajā pensiju fondā.

UIN - 0% reinvestētajai peļņai

Uzņēmumu ienākuma nodokļa likums nosaka atbrīvojumu (0% likmi) reinvestētajai peļņai. Pašreiz UIN likme ir 15 procenti, savukārt, ja peļņa tiks izņemta un izmaksāta dividendēs, nodokļa likme būs 20%.

Likums paredz atteikšanos no UIN avansa maksājuma pēc 2018. gada 1. jūlija.

Likumā ir ietvertas pretizvairīšanās normas un plaši ierobežojumi tam, kas netiks uzskatīts par saimnieciskās darbības izdevumiem, ieguldījumiem attīstībā, lai būtu tiesības uz nodokļa atbrīvojumu.

Reformas izstrādes finiša taisnē ziedojumu saņēmēji (sporta, labdarības un citas nevalstiskās organizācijas) asi kritizēja likuma projektā paredzētās no līdzšinējās kārtības atšķirīgās nodokļa atvieglojumu izmaiņas, saskatot, ka nākotnē varētu samazināties ziedojumi. Uzņēmēju organizācijas gan iepriekš ar aprēķiniem argumentēja, ka jaunais piedāvājums ziedojumu apmēru nevar samazināt.

Likuma 12. pantā noteiktas izvēles iespējas: nodokļu maksātājs, kas ziedojis sabiedriskā labuma organizācijai, budžeta iestādei vai valsts kapitālsabiedrībai, kura veic Kultūras ministrijas deleģētas valsts kultūras funkcijas, ir tiesīgs pārskata gadā izvēlēties vienu no šādiem atvieglojumiem:

Tiesībām uz MUN režīmu - mazāks apgrozījums

Grozījumi Mikrouzņēmumu nodokļa likumā paredz vienotu nodokļa likmi 15% apmērā no apgrozījuma, bet maksimālo apgrozījumu, kas dod tiesības uz MUN statusu, samazināt no 100 tūkstošiem uz 40 tūkstošiem eiro gadā. Izmaiņas arī paredz, ka no 2019. gada 1. janvāra fiziskā persona vienlaikus varēs strādāt tikai vienā mikrouzņēmumā.

Ja šis nosacījums netiks ievērots, tad uzņēmumam MUN likmei pieskaitīs divus procenta punktus par katru papildus nodarināto darbinieku vai darbinieku, kurš strādā vairākos mikrouzņēmumos.

Šai normai paredzēts arī pārejas periods, proti, nosacījums, ka var strādāt tikai vienā mikrouzņēmumā, – attiecībā uz cilvēkiem, kuri tajos strādās vēl šā gada beigās, tas būs piemērojams no 2019. gada 1. janvāra.

Vairāk nozaru reversais PVN

No 2018. gada papildināsies nozaru klāsts, kurās būs reversā pievienotās vērtības nodokļa (PVN) maksāšanas kārtība, turpmāk arī būvmateriālu, metālizstrādājumu, sadzīves tehnikas un spēļu konsoļu piegādēm.

Grozījumi paredz samazināt gada apgrozījuma slieksni no pašreizējiem 50 000 līdz 40 000 eiro gadā, līdz kuram uzņēmējam atļauts nereģistrēties Valsts ieņēmumu dienestā (VID) kā PVN maksātājam. Lai novērstu krāpšanos ar šo nodokli, līdz 150 eiro tiek samazināts PVN darījumu atšifrēšanas slieksnis (pašreiz 1430 eiro).

Lielāka akcīze – tabakai, alkoholam, degvielai un azartspēļu maksājumiem

Visās līdzšinējās diskusijās un nodokļu reformas ieceru aizstāvēšanā ir uzsvērts ievērojamais ienākuma nodokļu samazinājums, kas reformas pirmajos gados nozīmē arī mazākus budžeta ieņēmumus, kuriem gan vajadzētu pieaugt reformas ietekmē pēc dažiem gadiem, kad valsts, tautsaimniecība, bizness būs izmantojis reformā dotās iespējas attīstībai un konkurētspējas paaugstināšanai.

Ieņēmumu kompensēšanai turpmākajos gados paaugstinās akcīzes nodokli – degvielai, alkoholam un tabakas izstrādājumiem.

Azartspēļu nodoklis tiek palielināts par katru ruletes rotējošajai iekārtai pievienoto spēļu galdu, kāršu un kauliņu spēlēm u. c.

Tiesības atbrīvoties no soda un kavējuma naudām

Nodokļu reforma ietver arī atbalstu nodokļu maksātājiem nokavējuma naudas un soda naudas dzēšanai. Atbalsta likums nodokļu maksātājiem nokavējuma naudas un soda naudas dzēšanai dos iespēju fiziskām un juridiskām personām, noteiktā termiņā atmaksājot nodokļu parādus, saņemt atbrīvojumu no uzkrātās nokavējuma un soda naudas.

Savukārt grozījumi vēl vienā likumā –"Par nodokļiem un nodevām" – kredītiestādēm un maksājumu pakalpojumu sniedzējiem nosaka pienākumu reizi gadā VID sniegt informāciju par klientiem fiziskajām personām, kuru konta apgrozījums iepriekšējā gadā pārsniedza 15 tūkstošus eiro. Pārejas noteikumos paredzēts, ka no kredītiestādēm un maksājumu pakalpojumu sniedzējiem līdz 2018. gada 1. jūlijam jāsniedz VID informācija par klientiem fiziskajām personām (Latvijas Republikas rezidentiem), kuru konta apgrozījums iepriekšējā gadā pārsniedzis 15 000 eiro, – bankas kontu atlikumiem uz 2018. gada 1. janvāri.

Katrā atsevišķajā likumā, grozījumos jaunajām normām ir gan terminēts to spēkā stāšanās laiks, gan dažādi pārejas periodi, gan vēl risināmi jautājumi.

Piemēram, par ļoti svarīgu problēmu – kā veselības apdrošināšanā tiks iesaistīti cilvēki, kas nav obligāti sociāli apdrošināti, tātad neveic obligātās sociālās iemaksas un līdz ar to arī 1% veselības apdrošināšanai, – vēl tiks lemts, strādājot pie nākamā gada valsts budžeta un attiecīgajiem likumiem.