LV portāla infografika

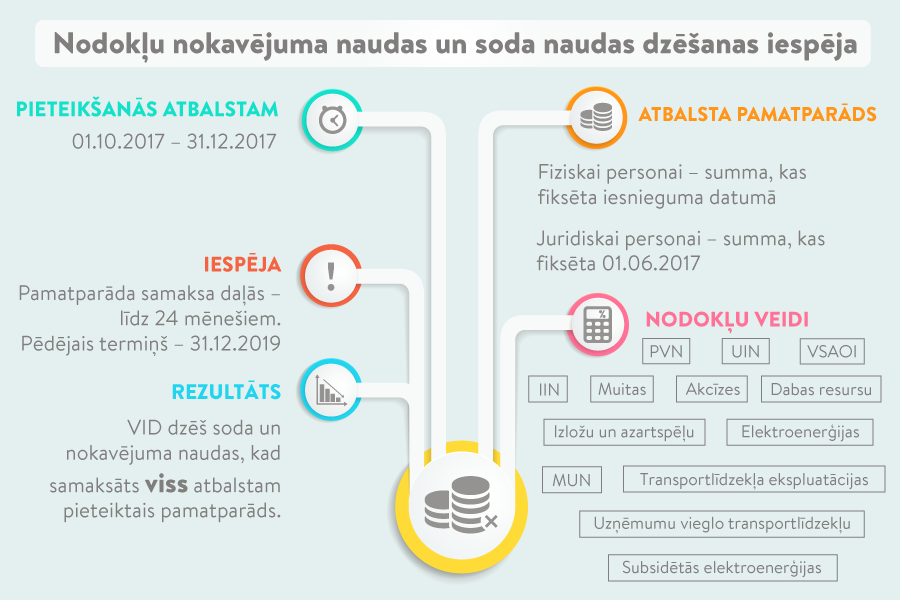

Nodokļu maksātājiem nokavējuma naudas un soda naudas dzēšanai paredzētā atbalsta likums, kas stājās spēkā 22. augustā, paredz atbalstu nodokļu maksātājiem nokavējuma naudas un soda naudas dzēšanai uz diviem gadiem. Nodokļu maksātājam 21 dienas laikā pēc pilnas nodokļa pamatparāda summas nomaksas tiks dzēsta ar nodokļu parādu saistītā nokavējuma nauda un soda nauda, ja tāda ir aprēķināta. Atbalsts ir paredzēts nodokļiem, kas ieskaitāmi valsts budžetā un ko administrē Valsts ieņēmumu dienests (VID).

Atšķirībā no 2012. gada ir plašāks nodokļu klāsts, kuros parādu soda un nokavējuma naudas var tikt dzēstas. Taču amnestijas paketē nav iekļauts nekustamā īpašuma nodoklis, ko iekasē pašvaldības.

Tas ir pirmais no nodokļu reformas likumiem, kas stājas spēkā jau šogad.

Pamatparāda summas noteikšana

Uz atbalstu varēs pieteikties nodokļu maksātāji – gan fiziskās personas, gan juridiskās personas. Likums paredz dzēst soda naudas un nokavējumu naudas parādiem, kas juridiskām personām ir izveidojušies līdz 2017. gada 1. jūnijam un joprojām nav samaksāti līdz iesnieguma par pieteikšanos atbalstam dienai; fiziskām personām – atbalsta pamatparādu, kuram var prasīt soda un nokavējuma naudas dzēšanu, noteiks dienā, kad fiziskā persona pieteiksies atbalstam.

Nodokļu parādniekam uz atbalstu nebūs tiesību, ja pieņemts lēmums par tā saimnieciskās darbības apturēšanu; viņš izslēgts no Valsts ieņēmumu dienesta (VID) PVN maksātāju reģistra, izņemot gadījumus, ja tas noticis pēc nodokļu maksātāja paša iniciatīvas; amatpersona vai adrese iekļauta riska personu vai riska adrešu sarakstā; tiesa ir pieņēmusi lēmumu par maksātnespējas procesa pasludināšanu.

Likums ir lakonisks, viss pateikts 12 pantos.

2012. g. un 2017. g. – atšķirības atbalsta regulējumā

Līdzīga pretimnākšana nodokļu maksātājiem bija pirms pieciem gadiem. 2012. gada Nodokļu atbalsta pasākuma likumā bija paredzēts: ja nomaksā nodokļu pamatparādu un ar to saistīto soda naudu 10% apmērā, nodokļu maksātājam dzēš 90% soda naudas un visu nokavējuma naudu. Nodokļa parāda maksājumu varēja pagarināt līdz pieciem gadiem. Pieteikšanās sākums tāpat bija noteikts 1. oktobris.

2012. gada likumā nodokļu soda un nokavējuma naudas atlaišanai formulētais mērķis bija atvieglot ekonomiskās krīzes laikā radušos nodokļu parādu slogu. Jaunajai amnestijai ir atšķirīga ideoloģiskā ievirze. Apspriežot nodokļu reformu, minēts, ka atbalsts nodokļu maksātājiem palīdzēs kompensēt valsts budžeta ieņēmumu samazināšanos, ieviešot reformā paredzētās izmaiņas nodokļos, mazinās ēnu ekonomiku, veicinās nodokļu labprātīgu nomaksu, mazinās nodokļu parādus.

Arī 2012. gadā likums noteica konkrētas prasības nodokļu maksātājam, kurš vēlējās pretendēt uz nokavējuma naudas un soda naudas dzēšanu. Pašreizējā likumā ir virkne atšķirību.

Pēc LV portāla lūguma VID Nodokļu parādu piedziņas pārvaldes speciālisti sagatavoja salīdzinošu tabulu par galvenajām atšķirībām starp 2012. gada un pašreizējo (2017. g.) likumu. Šajā tabulā ir arī atbilde tiem nodokļu maksātājiem, kas veiksmīgi izmantoja 2012. gada nodokļu amnestiju un kuriem, iespējams, būtu interese pieteikties uz atbalstu arī tagad, ja viņi atkal nonākuši nodokļu maksāšanas grūtībās.

|

Nodokļu atbalsta pasākuma likums |

Nodokļu maksātājiem nokavējuma naudas un soda naudas dzēšanai paredzētā atbalsta likums | |

| 1. | Nodokļu maksātājam jāsamaksā pamatparāds un 10% soda naudas, lai dzēstu 100% nokavējuma naudas un 90% soda naudas. | Nodokļu maksātājam jāsamaksā pamatparāds, lai dzēstu 100% soda naudas un 100% nokavējuma naudas. |

| 2. | Pamatparāds: nodokļu pamatparāds, kas noteikts sadalījumā pa nodokļu veidiem pēc stāvokļa 2011. gada 1. septembrī un nav samaksāts līdz nodokļu atbalsta pasākuma uzsākšanas dienai. Nekustamā īpašuma nodokļa pamatparāds tiek noteikts katras pašvaldības administratīvās teritorijas ietvaros. |

Pamatparāds: 1. fiziskajām personām – nodokļu pamatparāds, kas noteikts sadalījumā pa nodokļu veidiem pēc stāvokļa dienā, kad iesniegts iesniegums par pieteikšanos atbalstam; 2. juridiskajām personām – nodokļu pamatparāds, kas nepārsniedz nodokļu pamatparāda apmēru pēc stāvokļa 2017. gada 1. jūnijā un nav samaksāts līdz dienai, kad iesniegts iesniegums. |

| 3. | Attiecināms uz šādiem nodokļiem:

1. iedzīvotāju ienākuma nodoklis; |

Attiecināms uz šādiem nodokļiem:

1. iedzīvotāju ienākuma nodoklis; |

| 4. | Nav attiecināms uz šādiem nodokļiem:

1. izložu

un azartspēļu nodoklis; |

Nav attiecināms uz šādiem nodokļiem:

1. nekustamā īpašuma nodoklis; |

| 5. | Atbalsta pamatparāda samaksas termiņš var tikt pagarināts līdz 5 gadiem. | Atbalsta pamatparāda samaksas termiņš var tikt pagarināts līdz 2 gadiem, bet ne ilgāk par 2019. gada 31. decembri. |

| 6. | Maksājums sadalāms vienādās daļās, un tas maksājams reizi mēnesī vismaz 50 latu katrā nodokļu veidā. | Pamatparāds sadalāms vienādās daļās, un tas maksājams reizi mēnesī. Maksājums ir vismaz četri procenti no parāda kopsummas katrā no nodokļu veidiem, bet ne mazāks kā 100 eiro juridiskajai personai un 15 eiro fiziskajai personai no kopējā atbalsta pamatparāda summas. |

| 7. |

VID atceļ lēmumu par atbalsta piemērošanu, ja: nodokļu maksātājs neveic 3 maksājumus nodokļu atbalsta pasākuma lēmumā par nodokļu atbalsta pasākuma piemērošanu noteiktajos termiņos vai neveic kārtējos nodokļu maksājumus nodokļu likumos noteiktajos termiņos, vai noteiktajos termiņos neveic nodokļu maksājumus, kuru samaksas termiņš pagarināts likuma "Par nodokļiem un nodevām" 24. pantā noteiktajā kārtībā pirms nodokļu atbalsta pasākuma uzsākšanas. |

VID atceļ lēmumu par atbalsta piemērošanu, ja: nodokļu maksātājs neveic pēc kārtas 2 maksājumus lēmumā par atbalsta piemērošanu noteiktajos termiņos un apmērā vai neveic kārtējos nodokļu maksājumus nodokļu likumos noteiktajos termiņos, vai noteiktajos termiņos neveic nodokļu maksājumus, kuru samaksas termiņš pagarināts likuma "Par nodokļiem un nodevām" 24. pantā un 26. panta vienpadsmitajā daļā noteiktajā kārtībā, vai neveic citus maksājumus valsts budžetā, kuriem iestājies samaksas termiņš. |

| 8. | Lēmums par samaksas termiņa pagarinājuma piešķiršanu vai par nokavēto nodokļu maksājumu labprātīgu izpildi, ar kuru likuma "Par nodokļiem un nodevām" 24. pantā vai 26. panta vienpadsmitajā daļā noteiktajā kārtībā tika pagarināts nodokļu maksājuma samaksas termiņš, tā neizpildītajā daļā zaudē spēku ar dienu, kad pieņemts lēmums par atbalsta piemērošanu. Vienošanās līgums, kuru VID un nodokļu maksātājs noslēdzis atbilstoši likuma "Par nodokļiem un nodevām" 41. pantā noteiktajam regulējumam, tā neizpildītajā daļā zaudē spēku ar dienu, kad pieņemts lēmums par atbalsta piemērošanu. | |

| 9. | ! Atbalstu nepiešķir nodokļu maksātājam attiecībā uz nodokļu atbalsta pasākuma maksājumu, kurš bijis noteikts saskaņā ar Nodokļu atbalsta pasākuma likumā noteikto kārtību un par kuru VID pieņēmis lēmumu par nodokļu atbalsta pasākuma piemērošanu attiecībā uz nodokļiem, un šā lēmuma izpildi Valsts ieņēmumu dienests joprojām kontrolē. |

2012. gada nodokļu atbalsta pasākuma pieredze

Finanšu ministrija likumprojekta anotācijā norādījusi, ka 2012. gada atbalsta pasākums joprojām vēl darbojas un uz 2017. gada maiju VID kontrolē vēl bija 197 lēmumi par nodokļu atbalsta pasākuma piemērošanu.

VID Nodokļu parādu piedziņas pārvalde, atbildot uz LV portāla jautājumiem par 2012. gada atbalsta pasākuma rezultātiem, informēja, ka, pamatojoties uz saņemtajiem iesniegumiem par nodokļu atbalsta pasākuma piemērošanu, tika pieņemti 3019 lēmumi par nodokļu atbalsta pasākuma piemērošanu, tai skaitā fiziskām personām 1341 lēmums, juridiskām personām – 1678 lēmumi.

Kopējā parādu summa lēmumos bija 24 807 685,46 eiro. Tika pieņemti 1836 lēmumi par nokavējuma naudas un soda naudas dzēšanu par kopējo summu – 3 980 229,32 eiro.

Līdz šā gada 1. jūlijam samaksātā nodokļu atbalsta pasākuma parāda apmērs ir 7 793 897,38 eiro.

Ne visi nodokļu maksātāji, kuri toreiz kvalificējās atbalstam, spēja īstenot savu apņemšanos. VID informē par neizpildītiem 1024 lēmumiem, tai skaitā atcelti 726 par kopējo parāda summu – 12 421 199,81 eiro; nav izpildīti termiņā un zaudējuši spēku 298 lēmumi par kopējo summu – 100 553,94 eiro.

Uz vaicāto, ar kādām problēmām šie nodokļu maksātāji saskārās, Nodokļu parādu piedziņas pārvalde norāda, ka viens no uzņemto saistību neizpildīšanas iemesliem un iemesliem, kādēļ tika atcelti lēmumi, ir kavēti lēmumā par nodokļu atbalsta pasākuma piemērošanu noteiktie maksājumi vai kavēti kārtējie nodokļu maksājumi.

Parādi – bezcerīgie un atgūstamie

Ikreiz, kad runa ir par nodokļu parādiem, figurē milzu summa – vairāk nekā miljards eiro, kas sabiedrībai ir gluži kā mednis kokā, kaut gan ir skaidrots, ka šo miljardu+ veido arī parādi, kurus nekad nevarēs atgūt, jo parādniekam nav ne mantas, ne naudas, pret ko vērst piedziņu.

Tomēr kārtības labad vēlreiz skaitļi, ko sniedza VID.

Uz 2017. gada 1. jūliju valsts budžeta maksājumu kopējais parāds (ko veido apturētie parādi un aktuālie parādi) ir 1 miljards 375 miljoni 176 tūkstoši eiro. No tiem aktuālie parādi (ko veido piedzenamie un nepiedzenamie parādi) ir 954 miljoni 417 tūkstoši eiro. Reālie piedzenamie parādi, uz kuriem var tikt vērsta nokavēto nodokļu maksājumu bezstrīda piedziņa, ir 156 miljoni 388 tūkstoši eiro. Dažādos nodokļos šīs parādu summas atšķiras, vislielākie, vairāku desmitu miljonu eiro apmērā, ir pievienotās vērtības nodokļa, iedzīvotāju ienākuma nodokļa un valsts sociālās apdrošināšanas obligāto iemaksu parādi.

Reāli piedzenamie parādi pa maksājumu veidiem uz 2017. gada 1. jūliju, tūkst. eiro

| Maksājumu veids | Parādu summa uz

2017. g. 1. jūliju |

| Uzņēmumu ienākuma nodoklis | 10 966,09 |

| Mikrouzņēmumu nodoklis | 5 309,58 |

| Pievienotās vērtības nodoklis | 59 021,39 |

| Akcīzes nodoklis | 3 504,20 |

| Elektroenerģijas nodoklis | 1,64 |

| Dabas resursu nodoklis | 119,89 |

| Muitas nodoklis | 540,18 |

| Iedzīvotāju ienākuma nodoklis | 37 172,29 |

| Valsts sociālās apdrošināšanas obligātās iemaksas | 39 753,07 |

| Kopā: | 156 388,35 |

Ēnu ekonomika Latvijā joprojām ir lielāka nekā abās Baltijas kaimiņvalstīs. Lielāko ēnu ekonomikas daļu Latvijā veido uzņēmējdarbības ienākumu neuzrādīšana jeb izvairīšanās no nodokļu maksāšanas, kas sasniedz gandrīz 45% no visas Latvijas ēnu ekonomikas, tā nodokļu maksāšanas disciplīna ir vērtēta Rīgas Ekonomikas augstskolas ikgadējā Baltijas valstu ēnu ekonomikas pētījumā.