FOTO: Freepik

Pirms uzsākt nodokļu parādu piedziņu, VID aicina nodokļu parādniekus savlaicīgi risināt šo problēmu, izmantojot dažādās likumos noteiktās iespējas veikt labprātīgu nokavēto nodokļu maksājumu samaksu. Taču, ja nodokļu parādnieks nav ieinteresēts situācijas likumīgā atrisināšanā, VID veic bezstrīdus piedziņas darbības, vēršot piedziņu uz parādnieka naudas līdzekļiem norēķinu kontos, kustamu un nekustamu īpašumu, ja tāds ir.

Ja arī bezstrīdus piedziņas ceļā parāds nav atgūstams, VID piemēro kādu no pārkāpumu ierobežojošiem pasākumiem, piemēram, iekļauj amatpersonu riska personu sarakstā, tādējādi būtiski apgrūtinot turpmāko saimniecisko darbību, aptur saimniecisko darbību, valdes loceklim vai fiziskai personai var tikt piemērota administratīvā atbildība u. tml.

Jāņem vērā, ka nodokļu parādus administratīvā procesa ceļā ir iespējams piedzīt tikai tad, ja nodokļu maksātājam ir manta, uz ko vērst piedziņu. Vērtējot nodokļu parādu atgūšanas iespējas, pats svarīgākais aspekts ir – vai nodokļu parādniekam uz to brīdi ir un vai vispār jebkad ir bijuši kādi aktīvi, piemēram, manta, nekustamie īpašumi, pamatlīdzekļi, iekārtas, preces, nauda bankas kontos u. tml. Ja tam šādu aktīvu nav, tad administratīvā procesa ietvaros arī nav, uz ko vērst piedziņu. Bieži vien VID arī konstatē, ka nodokļu parādniekam vispār nav konta bankā, pats uzņēmums visbiežāk ir fiktīvs, un piedziņa administratīvā procesa ietvaros nav iespējama.

Un tikai šādos gadījumos, kad visas administratīvajā procesā paredzētās iespējas ir izsmeltas un vienīgā likumīgā nodokļu parādu atgūšanas iespēja ir kriminālprocess, kā arī ir beidzies likumā noteiktais noilguma termiņš vai uzņēmums likvidēts, VID likumā "Par nodokļiem un nodevām" noteiktajos gadījumos pieņem lēmumu par nepiedzenamo nodokļu parādu dzēšanu.

Nodokļus dzēš arī citviet pasaulē

VID Sabiedrisko attiecību daļa informācijā medijiem vērš uzmanību, ka prakse noteiktos gadījumos dzēst nodokļu parādus pastāv arī citās attīstītajās pasaules valstīs, pie tam daudzviet tas tiek darīts īsākos termiņos un lielākos apmēros nekā Latvijā. Piemēram, Apvienotajā Karalistē 2015. gadā nodokļu parādi dzēsti 16,1 miljarda eiro apmērā, Nīderlandē, kas ir pazīstama ar ārkārtīgi stingro regulējumu nodokļu jomā un plašām nodokļu administrācijas pilnvarām, – 1,4 miljardu, Vācijā 2014. gadā – 4,3 miljardu apmērā.

VID piedziņas darba rezultātā 2017. gada 8 mēnešos valsts budžetā iekasēti 298,72 miljoni eiro, kas ir par 26,22 miljoniem eiro jeb 9,62% vairāk nekā 2016. gada 8 mēnešos.

Nodokļu parādu apjoms valstī strauji pieauga laika periodā no 2008. līdz 2013. gadam, kas bija ekonomiskās krīzes sekas. Savukārt 2016. gada nogalē parāda apmērs sāka samazināties. Salīdzinot ar 2017.gada sākumu, parāds šobrīd ir samazinājies par 5%.

Kādos gadījumos VID dzēš nodokļu parādus

Saskaņā ar likuma "Par nodokļiem un nodevām" 25. pantu VID dzēš nodokļu parādus:

Fiziskajai personai:

Fiziskajai un juridiskajai personai:

Juridiskajām personām:

Atbalsta pasākumā saņemts vairāk nekā 3000 pieteikumu

LV portāls skaidrojumā "Jaunais atbalsts nodokļu parādniekiem un iepriekšējās amnestijas pieredze" jau rakstīja, ka Nodokļu maksātājiem nokavējuma naudas un soda naudas dzēšanai paredzētā atbalsta likums, kas stājās spēkā šā gada 22. augustā, paredz atbalstu nodokļu maksātājiem nokavējuma naudas un soda naudas dzēšanai, kam var pieteikties no 1. oktobra.

VID Sabiedrisko attiecību daļas speciāliste Evita Teice-Mamaja informēja: kopš sākusies pieteikšanās nodokļu atbalsta pasākumam, VID saņemti jau 3 342 pieteikumi. Uz šī gada 19. oktobri pieņemts 1181 lēmums par nodokļu atbalsta pasākuma piemērošanu par kopējo summu 7 062 601,45 eiro.

Nodokļu atbalsta pasākumam līdz šim pieteikušās 1474 fiziskās un 1868 juridiskās personas. Lēmums piemērot nodokļu atbalsta pasākumu ir pieņemts 695 fiziskām personām par kopējo summu 1 147 469,12 eiro un 486 juridiskajām personām par kopējo summu – 5 915 132,33 eiro. Kopējā summā iekļauts gan pamatparāds, gan nokavējuma un soda nauda.

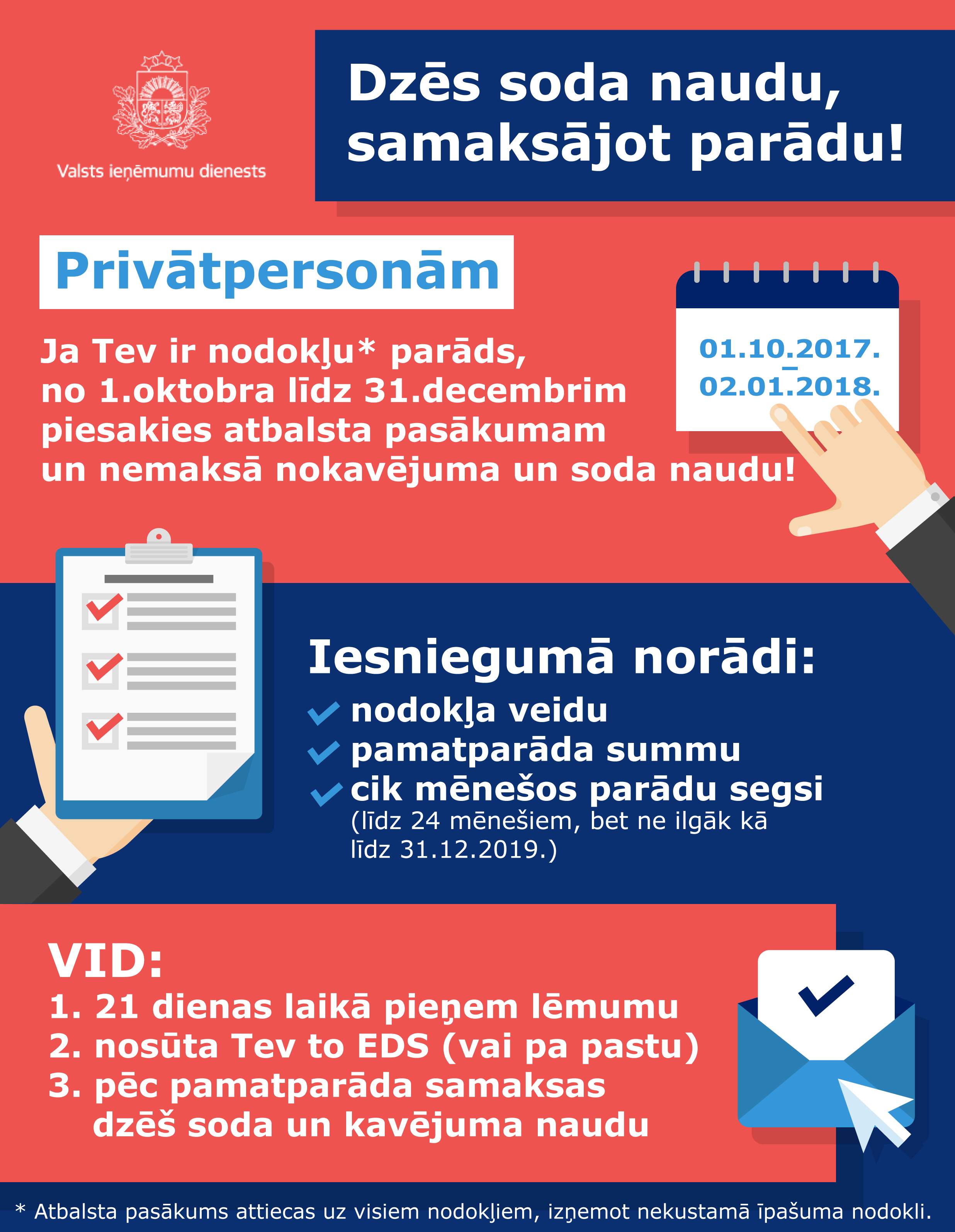

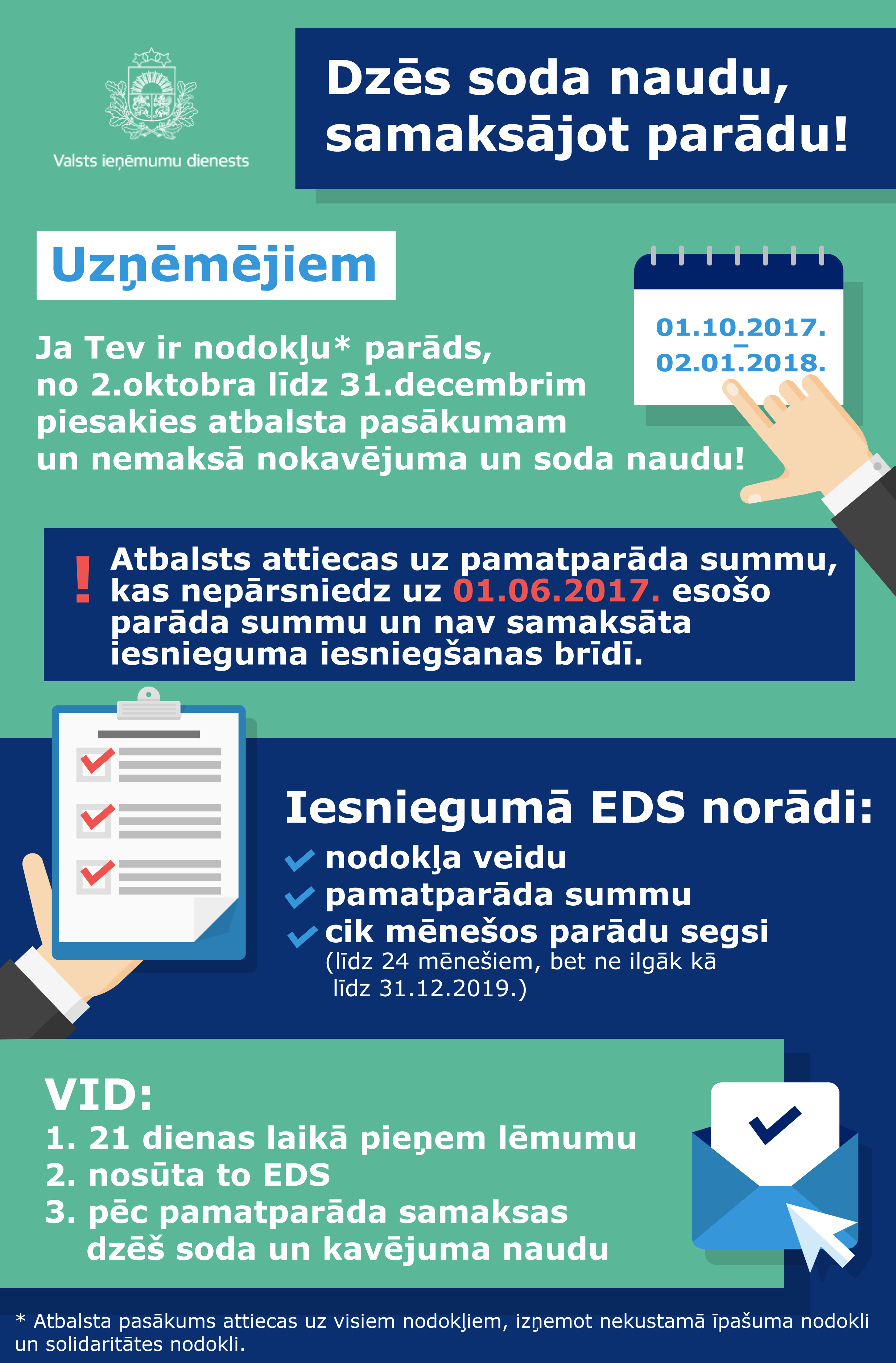

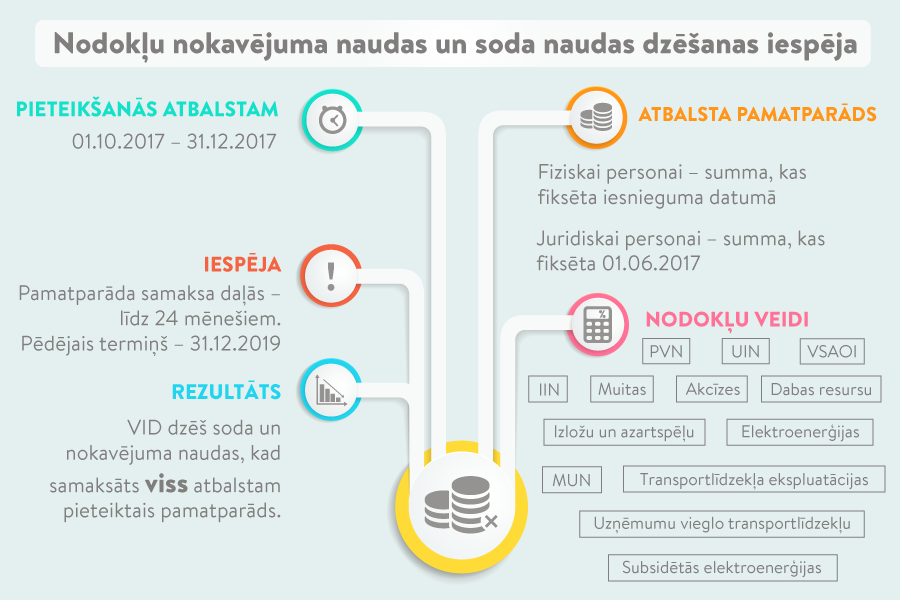

Ikviens, kam izveidojies nodokļu parāds, līdz 2018. gada 2. janvārim var VID pieteikties nodokļu atbalsta pasākumam. Samaksājot nodokļu pamatparādu, tiek dzēstas nokavējuma un soda naudas. Atbalsta pasākumam var pieteikties gan privātpersonas, gan komersanti, aizpildot īpaši tam paredzētu iesniegumu. Nodokļu atbalsta pasākums attiecas uz visiem nodokļu veidiem, izņemot nekustamā īpašuma nodokli un solidaritātes nodokli, neatkarīgi no tā, par cik senu laika posmu nodokļu parāds izveidojies.

Juridiskās personas iesniegumu var aizpildīt un nosūtīt VID Elektroniskās deklarēšanas sistēmā (sadaļā "Dokumenti – Sagatavot dokumentu "No veidlapas" – Citi – "Iesniegums par pieteikšanos atbalstam nokavējuma naudas un soda naudas dzēšanai"), fiziskās personas iesniegumu var iesniegt arī:

Nodokļu maksātāji, kuri vēlas noskaidrot nodokļu pamatparāda, nokavējuma naudas un soda naudas apmēru uz pieteikuma iesniegšanas dienu, to var precizēt VID EDS. Fiziskās personas, kuras nav EDS lietotājas, informāciju par savu nodokļu pamatparāda apmēru var iegūt, sazinoties ar VID speciālistu, kurš norādīts VID nosūtītajā vēstulē.

Atbalsta pamatparādu var sadalīt vienādās daļās, un tas ir maksājams reizi mēnesī. Samaksas termiņš var tikt pagarināts līdz 24 mēnešiem, bet ne ilgāk kā līdz 2019. gada 31. decembrim.

Lēmumu par nodokļu atbalsta pasākuma piemērošanu vai atteikumu to piemērot VID pieņems 21 dienas laikā no pieteikuma saņemšanas dienas. Minēto lēmumu VID nodokļu maksātājam nosūtīs, izmantojot VID EDS. Tiem, kas nav EDS lietotāji, lēmums tiks nosūtīts vēstulē uz deklarēto vai norādīto dzīves vietas adresi.

VID 21 dienas laikā no dienas, kad atbalsta pamatparāds samaksāts pilnā apmērā, pieņem lēmumu par nokavējuma naudas un soda naudas dzēšanu, ja tāda ir aprēķināta, attiecībā uz atbalsta pamatparādu.

Jautājumu vai neskaidrību gadījumā VID aicina zvanīt uz nodokļu un muitas informatīvo tālruni 6712000, izvēloties pirmo tēmu "Nodokļi", konsultēties klātienē ikvienā VID klientu apkalpošanas centrā vai arī uzdot savu jautājumu VID mājaslapas sadaļā "Kontakti/Uzdot jautājumu VID".

Plašāka informācija par nodokļu atbalsta pasākumu, kā arī iesniegums pieejams VID tīmekļa vietnē sadaļā "Nodokļi/Noderīgi/Nodokļu parādi".