LV portāla infografika

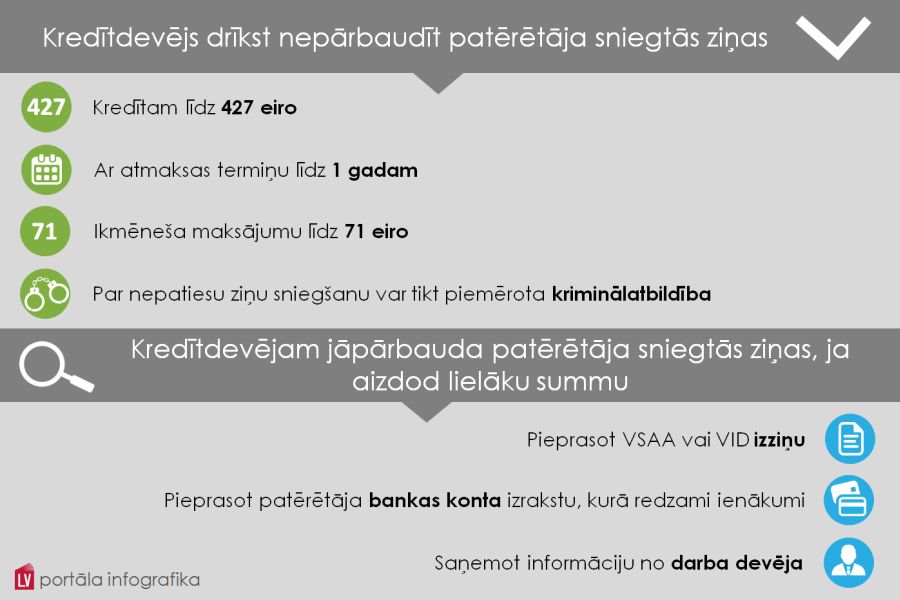

Kredītdevējs drīkst nepārbaudīt patērētāja sniegtās ziņas:

Par nepatiesu ziņu sniegšanu var tikt piemērota kriminālatbildība.

Ja aizdod lielāku summu, obligāti jāpārbauda, vai patērētāja sniegtā informācija par ienākumiem ir patiesa:

Pēdējos gados "ātro kredītu" nozari likumdevējs liek aizvien striktākās likumu normās. Arī nozare pati aizvadīto divu gadu laikā veikusi virkni pašregulācijas pasākumus, lai pakalpojums klientiem būtu saprotamāks un drošāks.

Arī šobrīd Saeimā atrodas Patērētāju tiesību aizsardzības likuma grozījumu likumprojekts. Ir paredzēts aizliegt ātro kredītu izsniegšanu naktī, kā arī ievērojami ierobežot procentu likmes un nokavējuma procentus, kam iebilst nozares pārstāvji Latvijas Nebanku kredītdevēju asociācijas (LNKA) personā. LNKA apvienojušies 11 no pašlaik licenci saņēmušajiem 56 nebanku kreditētājiem.

Asociācijas vadītāja Baiba Fromane ir pārliecināta, ka pēc iecerēto grozījumu pieņemšanas tirgū vairs nebūs pieejami nelieli aizdevumi uz īsu termiņu, jo ar piedāvāto komisijas maksu uzņēmumi nespēs segt pat administratīvās izmaksas, tai skaitā datu pārbaudi klientu maksātspējas vērtēšanai: patērētājs būs spiests pārmaksāt, aizņemoties lielākas summas un uz ilgāku laiku. Asociācija arī brīdina, ka "pārregulējot" legāli strādājošos uzņēmumus, pastāv augsts risks, ka veidosies nelegālais tirgus un kredīti tiks sniegti no ārvalstīm, apejot Latvijas likumus, jo jau šobrīd redzami vairāki ārvalstu uzņēmumi, kuri kredītus Latvijā sniedz nelegāli.

Saeimas Tautsaimniecības komisijas vadītājs Romāns Naudiņš ir paziņojis, ka deputāti kopumā likumprojektam iesnieguši 20 priekšlikumus.

Tiesa, jāpiebilst, ka "ātro kredītu" nozare nereti joprojām tiek smagi pelta, jo pašos pirmsākumos to skāra vairākas objektīvas problēmas, kas zināmā mērā ļauj izskaidrot bargo pieeju: daļa klientu bija principā godprātīgi cilvēki, bet tikai bez ienākumiem vai ar zemiem ienākumiem, un ne vienmēr spēja laikā atdot kredītu, bet daļa – negodprātīgu, kas pat negrasījās parādu atmaksāt. Ticamas informācijas, ko izmantot klientu kredītvēstures pārbaudei, nebanku kredītdevējiem nebija, jo bankas ar savu kredītu reģistru nebija gatavas dalīties. Tā visa rezultātā kredītdevēji uzņēmās augstu risku un "ātrie kredīti" bija viegli pieejami, toties ļoti dārgi.

Tolaik neoficiālās sarunās nozares pārstāvji pat neslēpa: tā kā paņemtos kredītus neatdod pat vairāki desmiti procentu kredītņēmēju un tiesāšanās ar katru no viņiem nav racionāla, tad, lai bizness spētu augt un attīstīties, procentlikmes tiek liktas tik augstas, lai godprātīgie maksātāji ar uzviju nosedz nemaksātāju radītos zaudējumus un attaisno komersantu agresīvo mārketingu, kas saistīts ar komercbanku tirgus daļu pārņemšanu.

Taču mediju uzmanība, likumdevēja un kontrolējošās iestādes iejaukšanās laika gaitā situāciju ir mainījušas: nebanku kreditētāji spējuši apvienoties nozares asociācijā un izveidot sistēmu, kādā veidā notiek datu apmaiņa par kredītņēmēju kredītvēsturi, nemaksātāju problēmu risināšanā ienāk civilizētas problēmu risināšanas metodes, arī sirdi plosoši bēdu stāsti sabiedrību pāršalc retāk. Taču nozari uzraugošā iestāde Patērētāju tiesību aizsardzības centrs (PTAC) atzīst: lai gan pēdējā laikā spriedze sabiedrībā, pateicoties iepriekš pieņemtajiem likumu grozījumiem, ir noņemta, tas nenozīmē, ka nozarē un tās attiecībās ar patērētājiem problēmu vairāk nav.

Rūk izsniegto kredītu un darījumu skaits

Šobrīd Latvijā darbojas 56 licencēti nebanku kreditēšanas pakalpojumu sniedzēji. Distances kredītus jeb tā saucamos "ātros kredītus" izsniedz 18 nebanku sektora aizdevēji un viena ārvalstu banka.

Līdzās distances jeb "ātrajiem kredītiem" nebanku kredītdevēji izsniedz arī līzingus un citus ar transportlīdzekli nodrošinātus kredītus, patēriņa kredītus (slēdz klātienē), lombardu kredītus jeb kredītus pret kustamas lietas ķīlu, hipotekāros kredītus.

PTAC ir aprēķinājis, ka "ātro kredītu" nozarē valda augsts pakalpojumu sniedzēju tirgus koncentrācijas līmenis un samērā zems savstarpējās konkurences līmenis. Mērīšanai tiek izmantots Herfindhal-Hirschman indekss (HHI), ko aprēķina, nosakot tirgū esošo kreditēšanas pakalpojumu sniedzēju procentuālās tirgus daļas kvadrātu summu. HHI "ātrajiem kredītiem" ir ļoti augsts.

"Palielinājies atteikumu skaits pastiprināto maksātspējas vērtēšanas prasību dēļ."

Nebanku sektora kreditēšanas pakalpojumu sniedzēju izsniegto kredītu statistika par 2014.gadu vēl tiek precizēta, taču pusgada dati liecina, ka nozares apjomi dilst: 2013.gada 1.pusgadā tie bija 209 miljoni eiro, 2013.gadā 2.pusgadā - 197 miljoni eiro, bet 2014.gadā 1.pusgadā – 185 miljoni eiro. PTAC skaidro, ka nozares apgrozījuma kritumu kopumā visbūtiskāk ietekmējis no jauna izsniegto "ātro kredītu" samazinājums. 2013.gada 1.pusgadā no jauna patērētājiem tika izsniegti kredīti 96,8 miljoni eiro apmērā, 2013.gada 2.pusgadā – 83 miljonu apmērā un 2014.gada 1.pusgadā – vairs tikai 68,2 miljoni eiro. Tādējādi 2014.gada 1.pusgadā izsniegto kredītu apjoms pret 2013.gada analogu periodu ir samazinājies teju par 30 procentiem. Savukārt provizoriskie 2014.gada 2.pusgada dati liecinot, ka kopumā gada ietvaros nebūs tik būtisks samazinājums: 2.pusgadā ir palielinājies no jauna izsniegto kredītu apjoms. Datus salīdzinot, 2.pusgadā izsniegto kredītu apjoms pret 1.pusgadu būs pieaudzis, informē PTAC.

Vienlaikus PTAC vērš uzmanību, ka 1.pusgadā "ātro kredītu" darījumu skaits ir samazinājies par aptuveni 22%, kas ir mazāk par izsniegtā kredītu apjoma samazinājumu un liecina par to, ka vidēji viena darījuma ietvaros patērētājam tika izsniegta mazāka kredīta summa, ko, visticamāk, ietekmēja stingrāku prasību ieviešana attiecībā uz maksātspējas izvērtēšanu.

Arī Latvijas Nebanku kredītdevēju asociācija publiski uzsver, ka, lai gan pieprasījums pēc kredītiem būtiski nav mainījies, ir palielinājies atteikumu skaits pastiprināto maksātspējas vērtēšanas prasību dēļ.

Maksātspējas izvērtēšanas prasība mazina bēdu stāstu skaitu

PTAC Finanšu pakalpojumu uzraudzības daļas vadītājs Andis Priedītis kā vienu no pēdējos gados būtiskākajām normatīvo aktu izmaiņām uzsver Patērētāju tiesību aizsardzības likuma 8.pantu, kas "ātro kredītu" devējiem pieprasa izvērtēt patērētāju maksātspēju. PTAC uzskata, ka šīs normas rezultātā ir samazinājušies tie gadījumi, kad kredīti izsniegti cilvēkiem ar nepietiekamu maksātspēju. Tieši nepietiekama maksātspēja ir iemesls patērētāja nespējai parādu atdot, kas savukārt sekmē dažādu soda sankciju pieaugumu un finālā padara cilvēku par tā saucamo "kredītu vergu".

Jāpiebilst, ka pēc globālās finanšu krīzes daudzās pasaules ekonomikās, tostarp Eiropas Savienībā, radīti jauni, stingrāki regulējumi attiecībā uz patērētāja maksātspējas izvērtēšanu un kredītdevēja atbildību nepietiekamas maksātspējas izvērtēšanas gadījumos.

Arī Kredītinformācijas biroju likums, kas Latvijā ievieš jaunus kreditēšanas nozares dalībniekus – kredītinformācijas birojus –, tādā veidā solot nākotnē līdz ar indivīdu kredītreitingu izstrādi radīt jaunu, precīzāku mehānismu katra patērētāja maksātspējas izvērtēšanai, ietilpst globālajā atbildīgas aizņemšanās un atbildīgas aizdošanas paketē.

"Patērētājs pats uzņemas pilnu atbildību par sekām, kas iestājas paša sniegto ziņu, t.sk. melošanas, rezultātā."

A.Priedītis skaidro, ka, lai gan grozījumi Patērētāju tiesību aizsardzības likumā, kas ātro kredītu devējiem pieprasa izvērtēt patērētāju maksātspēju, stājās spēkā jau 2011.gadā, likumdošanas uzlabojumi dabā kļuva jūtami 2013.gadā – pēc tam, kad PTAC radīja vienotu praksi, tas ir, izstrādāja vadlīnijas "Patērētāju spējas atmaksāt kredītu novērtēšana kredītu devējiem, kas neatbilst kredītiestādes statusam". Līdz tam patērētāju maksātspējas izvērtēšanu, ņemot vērā formulējumu "pamatojoties uz pietiekamu informāciju", kredītdevēji interpretēja dažādi. Tiesa, arī 2013.gadā PTAC vēl sodīja AS "4finance", kam pieder zīmoli "smscredit.lv" un "vivus.lv", par nepietiekamu maksātspējas izvērtēšanu.

Turklāt likumā ir iestrādāts arī normas ievērošanas "apdrošināšanas mehānisms": Patērētāju tiesību aizsardzības likuma 8.panta 4.5 daļa nosaka, ka, ja kredīta devējs piešķir kredītu patērētājam, neizvērtējot patērētāja spēju atmaksāt kredītu, tad kredīta devējs nav tiesīgs prasīt, lai patērētājs par kreditēšanas līgumā piešķirtās naudas lietošanas atvēlējumu maksātu vairāk par likumiskajiem procentiem, un piemērot patērētājam saistību pastiprinājuma līdzekļus vai kompensāciju. Citiem vārdiem sakot, šajos gadījumos kredītdevējs ir tiesīgs pieprasīt tikai pamatparādu un Civillikumā (1765.pantā) noteiktos 6 likumiskos procentus gadā, bet ne nokavējuma procentus un līgumsodu.

Gan nebanku kreditētāji, gan PTAC ir vienisprātis, ka pašreiz, raugoties kopumā, ātro kredītu devēji pret patērētāja maksātspējas vērtēšanu izturas nopietnāk. Taču PTAC uzsver, ka atbilstoši statistikai vēl joprojām saglabājas augsts kavēto kredītu īpatsvars, kā arī nav vērojami būtiski uzlabojumi saistībā ar izsniegto kredītu atmaksas uzlabošanos.

Izsniedzot mazas summas – drīkst ticēt

A.Priedītis skaidro, ka PTAC un nebanku kreditētāju nozare vienojusies, ka, izsniedzot kredītus līdz 427 eiro, kā arī kredītus ar atmaksas termiņu līdz vienam gadam un ikmēneša maksājumu līdz 71 eiro, kredīta devējs var paļauties tikai uz patērētāja sniegtajām ziņām. Tas nozīmē, ka šajos gadījumos kredītdevējs ir labticīgs un patērētājam tic, savukārt patērētājs pats uzņemas pilnu atbildību par sekām, kas iestājas paša sniegto ziņu, t.sk. melošanas rezultātā.

Savukārt kredītiem, kuru summa un termiņš pārsniedz norādītos kritērijus, kredīta devējs nedrīkst paļauties tikai uz patērētāja sniegtajām ziņām: jāpārliecinās, ka patērētāja sniegtā informācija par ienākumiem ir patiesa. PTAC iesaka to darīt, patērētājam pieprasot iesniegt Valsts sociālās apdrošināšanas aģentūras (VSAA) vai Valsts ieņēmumu dienesta (VID) izziņu vai arī patērētāja bankas konta izrakstu, kurā redzami ienākumi, vai saņemt informāciju no patērētāja darba devēja. Patērētājs izziņu no VSAA var pieprasīt un saņemt elektroniska dokumenta veidā interneta vietnē www.latvija.lv. Attiecībā uz nākotnē plānotajiem ienākumiem patērētājam jāiesniedz šo ienākumu saņemšanu apliecinoši dokumenti (piemēram, īres līgumi, izziņa no VSAA par pabalsta piešķiršanu u.tml.), skaidro PTAC.

Negodīgie patērētāji var "iegriezt" godprātīgajiem

PTAC pieredze gan liecina, ka ir vērojama atsevišķa patērētāju grupa, kas sākotnēji, prasot aizdevumu, maldina kredītdevēju par saviem ienākumiem (norāda nepareizus datus), bet vēlāk vēršas PTAC ar sūdzību par viņa maksātspējas neizvērtēšanu. A.Priedītis skaidro, ka šajos gadījumos kredītdevēju sistēmā PTAC var pārbaudīt, kādas ziņas patērētājs par sevi ir sniedzis, un, ja redzams, ka patērētājs pats ir maldinājis kredītdevēju, melojot par saviem ienākumiem, tad kredītdevējam sekas atbilstoši Patērētāju tiesību aizsardzības likuma 8.panta 4.5 daļai neiestājas. Savukārt patērētājs šajos gadījumos no PTAC saņem skaidrojumu par krimināltiesiskajām sekām, kas var iestāties, sniedzot nepatiesas ziņas jeb, citiem vārdiem sakot, melošanai var tikt piemērota kriminālatbildība.

Lai gan pastāv arī viedoklis par nepieciešamību svītrot vai mīkstināt pašreizējo likuma 8.panta 4.5 daļā ietverto normu (ja kredītdevējs neizvērtē patērētāja maksātspēju, tad soda sankcijās nav tiesīgs prasīt vairāk par 6 likumiskajiem procentiem gadā), PTAC ir pārliecināts par normas saglabāšanas nepieciešamību: centra pieredze liecina, ka kredītdevēji, zinot šo normu, tiešām cenšas kredītņēmējus godprātīgi pārbaudīt, savukārt, ja normu no likuma svītros, atkal pieaugs risks par neatbildīgas aizņemšanās/ aizdošanas kāpumu.

PTAC pozīcija ir: ja sūdzību skaits, tostarp pašu patērētāju – krāpnieku – sūdzību skaits, ap šo punktu pieaugs, tad PTAC ir gatavs atkāpties no normas, kas kredītdevējam ļauj paļauties uz patērētāja sniegto informāciju, izsniedzot kredītu līdz 427 eiro. Tā vietā tiks prasīts pārbaudīt ziņas jau no pirmā eiro: kredītdevējiem tas nozīmē papildu darbu un līdz ar to papildu administratīvos izdevumus, bet patērētājiem – izziņu un pierādījumu par saviem ienākumiem gādāšanu arī mazam, piemēram, 50 eiro, kredītam. Loģiski, ka kredītdevēji šai normai pretojas, un loģiski, ka šī norma var apgrūtināt dzīvi arī tiem kredītņēmējiem, kuri par saviem ienākumiem nemelo, bet vienkārši nevēlas organizēt atbilstošas izziņas, jo īpaši gadījumos, kad ienākumu struktūra neatbilst izplatītākajam ienākumu gūšanas veidam, tas ir, ikmēneša darba alga, kas atspoguļojas VSAA izziņās (piemēram, mikrouzņēmumu darbinieki, personas, kas pārtiek no autoratlīdzībām, pašnodarbinātas personas u.tml.), un legālu ienākumu apstiprināšana ir tehniski pietiekami piņķerīga lieta.

LNKA vadītāja Baiba Fromane nepiekrīt PTAC viedoklim un uzskata, ka ir jābūt samērības principam, ievērojot patērētāju tiesības uz datu privātumu.

Turpmāk vēl.