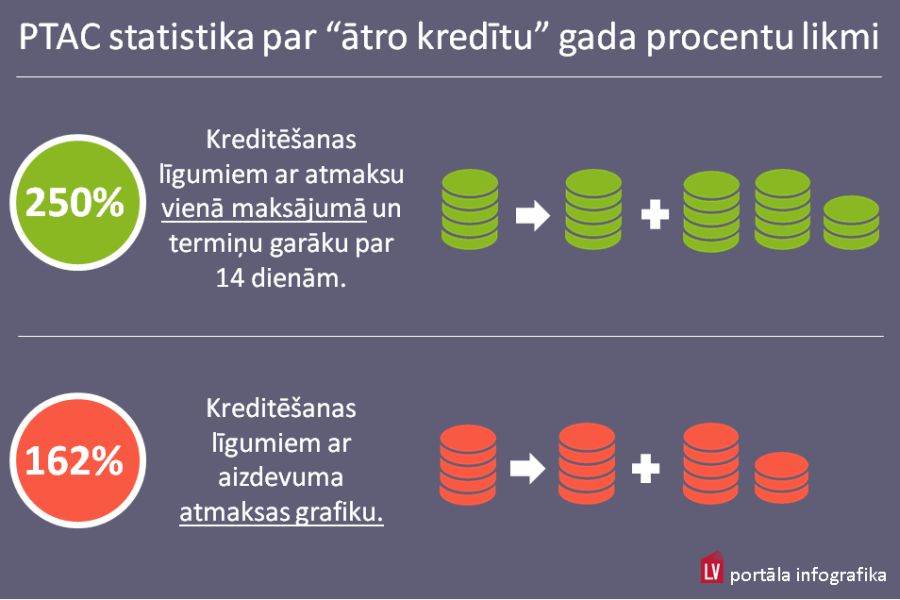

Avots: PTAC

LV portāla infografika

Parāda atgūšana

Nelegālie kredītdevēji: koks ar diviem galiem, tiesu prakses nav

Nelegālais bizness visbiežāk veidots pēc shēmas: uzņēmums reģistrēts vienā ārvalstī, mājaslapa atrodas citā ārvalstī, bet mājaslapā paustais piedāvājums uzrunā Latvijas patērētājus. Lieki teikt, ka šāda shēma radīta apzināti, ņemot vērā, ka šādu uzņēmumu piedāvājumu apturēšanā jāiesaista visas minētās valstis, katrā valstī ir savi likumi, kas procesu padara pietiekami sarežģītu.

Patērētāju tiesību aizsardzības centrs (PTAC) atzīst, ka cīņa ar nelegāļiem nav ātra, taču tā notiek: ir gan aizvērti nelegālo firmu bankas konti Latvijas bankās, gan sadarbībā ar citu valstu kolēģiem rasti ietekmes paņēmieni uzņēmumu "mājvietas" zemēs. Šajos gadījumos PTAC nelegālajiem uzņēmumiem tiešā veidā nespēj piekļūt. Piemēram, Čehijā reģistrētā uzņēmuma darbības ierobežošanai nācies lūgt PTAC Čehijas kolēģu palīdzību, kuri galu galā piekrita PTAC viedoklim, ka šāda prakse ir negodīga un nav pieļaujama.

Līdzīgi ir ar mājaslapu tehnisko slēgšanu: PTAC nav pilnvaru pašam slēgt ārvalstīs reģistrētu mājaslapu, tāpēc PTAC pašlaik konsultējas ar vairāku atbildīgo iestāžu pārstāvjiem par iespējamiem tehniskiem risinājumiem, kas, no vienas puses, varētu patērētājus skaidri informēt par lapas draudiem attiecībā uz patērētāja tiesībām, bet, no otras puses, neradīt pārāk lielus ierobežojumus globālajai informācijas plūsmai, kas saistīta gan ar IT tehniskajiem risinājumiem, gan vārda brīvību, cenzūru utt. Tomēr līdz šādu tiesību piešķiršanai PTAC ir jāiziet viss normatīvo aktu pieņemšanas ceļš.

"Ja parāda piedziņa ar ārpustiesas metodēm ir nesekmīga un tiek iesaistīta tiesa, informācija par parādu nonāk pie zvērināta tiesu izpildītāja."

PTAC atzīst, ka saskaņā ar neoficiālu informāciju patērētāji par ārvalstīs reģistrētajiem nelegālajiem kredītdevējiem sākuši interesēties tikai pēc Latvijas Nebanku kredītdevēju asociācijas informatīvās kampaņas un šo produktu ietekme uz Latvijas tirgu neesot būtiska. PTAC viedoklim nepiekrīt LNKA, norādot, ka PTAC jau iepriekš ir bijusi informācija par klientiem, kas nonākuši grūtībās nelegālo kredītdevēju dēļ. Asociācija arīdzan uzskata, ka PTAC pienākums būtu daudz aktīvāk informēt patērētājus par sekām, kas var rasties, aizņemoties nelegālajā tirgū.

Pēc PTAC teiktā, pašreiz nelegāļu tirgū esot gan uzņēmumi, kuru darbība Latvijā jau ir apturēta, gan uzņēmumi, kuru darbības apturēšana vēl ir procesā.

Taču nelegāļu piedāvājums ir koks ar diviem galiem. No vienas puses, tas apdraud Latvijas patērētājus, jo darbojas pēc Latvijas patērētājiem nezināmiem likumiem (piemēram, Čehijas likumi neparedz soda procentu ierobežojumu). No otras puses, tā kā tiesību aktos noteikts, ka patērētājus kreditēt drīkst tikai licencēti kredītdevēji, tad, izsniedzot kredītus, nelegālais kredītdevējs pats ir pārkāpis likumu, kas nozīmē - pats riskē "palikt jaņos", ja patērētājs kredītu neatdod. Pilnīgas harmonizācijas trūkums Eiropas normatīvajos aktos skāris arī patēriņa kredītus, tāpēc nav viennozīmīgi skaidrs, kurš likums tiktu piemērots tiesāšanās gadījumos. Tiesu prakses šajos jautājumos vēl nav. PTAC skaidro, ka tieši tāpēc - lai neradītu lieku ažiotāžu ap nelegālo piedāvājumu un to nepopularizētu, centrs izvēlējies problēmu risināt juridiskām metodēm starpvalstu un starpinstitūciju līmenī.

PTAC aicina kredītus ņemt Latvijā licencētās kapitālsabiedrībās vai kapitālsabiedrībās, kurām saskaņā ar Patērētāju tiesību aizsardzības likuma 8.pantu nav nepieciešama licence.

Kapitālsabiedrības, kuras saņēmušas speciālo atļauju (licenci) patērētāju kreditēšanas pakalpojumu sniegšanai, ir atrodamas PTAC mājaslapā. Savukārt, ja patērētājs tomēr ļoti vēlas kredītu ņemt citā ES valstī, tad PTAC aicina pirms tam iepazīties ar informatīvo materiālu "Kredīta ņemšana kādā citā ES valstī".

Patērētāja tiesības parādu ārpustiesas piedziņas procesā

2012.gada nogalē spēkā stājās Parādu ārpustiesas atgūšanas likums, kurš nosaka konkrētas prasības ārpustiesas parādu atgūšanas procesam. Ar parāda atgūšanu jeb piedziņu var nodarboties pats kreditors vai arī parāda atgūšanas pakalpojuma sniedzējs. No 2013.gada 1.maija ārpustiesas parādu atgūšanu no patērētājiem drīkst veikt tikai pakalpojuma sniedzēji, kuri saņēmuši PTAC izsniegtu speciālo atļauju (licenci) ārpustiesas parāda atgūšanas pakalpojuma sniegšanai (licencētie uzņēmumi).

Uzsākot parāda atgūšanu, kreditors vai parāda piedzinējs rakstveidā paziņo parādniekam par parāda esamību un aicina labprātīgi izpildīt kavētās maksājuma saistības. Saskaņā ar Paziņošanas likuma 8.un 9.pantu: vienkāršs pasta sūtījums uzskatāms par paziņotu astotajā dienā, ierakstīts pasta sūtījums - septītajā dienā, bet elektronisks sūtījums – otrajā darba dienā.

Parādniekam ir tiesības piedāvāt savu maksājumu saistību nokārtošanas kārtību un termiņu. Parāda piedzinēja pienākums ir iepazīties ar parādnieka priekšlikumiem un uz tiem atbildēt. Ja parādnieks iebilst par parāda esamību vai apmēru, tad parāda piedzinējam ir jāizsniedz parāda esamības un tā apmēra pamatojošu dokumentu kopijas.

Ja parādniekam tiek pieprasīts maksāt par neesošu parādu, piemēram, par kāda radinieka vai drauga ņemtu kredītu, kura pieteikumā parādnieks norādīts kā kontaktpersona (nejaukt ar galvinieku vai līdzaizņēmēju, jo šajos gadījumos ir pilnīgi cita atbildība un cita kārtība), parādniekam ir jāvēršas ar iebildumiem pie parāda piedzinēja. Parādniekam nav pienākuma veikt maksājumus par neesošu parādu.

Parāda piedzinējs nav tiesīgs bez atsevišķas parādnieka piekrišanas izpaust trešajai pusei (t.sk. darba devējam, citiem ģimenes locekļiem) informāciju par parādnieku un tā parādu.

Tiesa, te jāsaka, ka atsevišķu kredītdevēju prakse šobrīd balansē uz likuma robežas: parādnieka piekrišana tiek iegūta, jau pieteikumā prasot norādīt kontaktpersonu, kurai parādnieks ļauj izpaust savu finanšu informāciju, piemēram, saslimstot, nonākot slimnīcā u.tml. Atsakoties norādīt kontaktpersonu, kredītgribētājs saņem kredīta atteikumu. Savukārt, rodoties maksājuma kavējumam, kreditors norādīto kontaktpersonu informē (piemēram, īsziņas formā katru dienu vienā un tajā pašā stundā un minūtē) par nepildītām saistībām, tā psiholoģiski personai liekot justies atbildīgai par svešu parādu. Šajos gadījumos parāds nav jāmaksā, bet, ja saviem spēkiem to neizdodas ieskaidrot kreditoram, tad palīdzību var meklēt PTAC un pat policijā, jo par naudas prasīšanu bez dokumentāra pamata draud kriminālatbildība.

Saskarsmē ar parādnieku kreditoram un parāda piedzinējam aizliegts izmantot agresīvas saskarsmes formas, piemēram, izteikt draudus. Tāpat ir aizliegts sazinoties aizskart parādnieka cieņu un godu. Parāda piedzinējs nedrīkst sniegt nepatiesu vai maldinošu informāciju par parāda nemaksāšanas sekām.

Bez parādnieka piekrišanas parāda piedzinējs nedrīkst apmeklēt parādnieku viņa darbavietā vai dzīvesvietā. Saziņā ar parādnieku parāda piedzinējam ir jāievēro, ka saziņa nedrīkst notikt svētdienās un likumā noteiktajās svētku dienās, kā arī laika posmā no pulksten 21.00 līdz 8.00 vai bez parādnieka iepriekšējas piekrišanas laikā no pulksten 21.00 līdz 23.00.

Datus par parādnieka parādu parādvēstures datubāzēs drīkst iekļaut tikai tad, ja uz parādnieku attiecas šādi nosacījumi: maksājuma saistību izpilde kavējas ilgāk par 60 dienām; ir iestājies parāda piedzinēja paziņojumā noteiktais parādnieka iebildumu izteikšanas termiņš, un parādnieks šajā termiņā nav samaksājis parādu. Parāda piedzinējam ir pienākums rakstveidā paziņot parādniekam par informācijas iekļaušanu parādvēstures datubāzē.

Tiesu izpildītāju rūpju lokā – specifiska kategorija

Ja parāda piedziņa ar ārpustiesas metodēm ir nesekmīga un jautājuma risināšanā tiek iesaistīta tiesa, informācija par parādu un parādnieku nonāk pie zvērināta tiesu izpildītāja, kuram jau ir tiesības vērsties pret personas mantu.

Latvijas Zvērinātu tiesu izpildītāju (LZTI) padomes priekšsēdētājs Andris Spore stāsta, ka LZTI nav statistikas tieši par ātro kredītu saistībām, jo ātrie kredīti ir viena no kategorijām t.s. mazo kredītu grupā, kurā ietilpst parādi par summām no 100 eiro līdz maksimums 5000 eiro.

Viņš atzīst, ka pēdējā laikā ir samazinājušās t.s. lielo kredītu piedziņas lietas, kas bija saistītas ar nekustamo īpašumu pārdošanu un visbiežāk skāra cilvēkus, kuriem pārdodamais īpašums bija viens no vairākiem. Savukārt pieaudzis ir t.s. mazo kredītu lietu skaits, lai gan, kopumā ņemot, šobrīd tas neesot liels.

"Vairums cilvēku neapzinās, ka parādam, kas nodots piespiedu izpildei, nav noilguma."

Pārsvarā personas, kuru t.s. mazo kredītu parādu lietas nonāk LZTI uzmanības lokā, ir jau LZTI pazīstamas no iepriekšējās pieredzes - no t.s. lielo parādu lietām: agrāk šiem cilvēkiem bija vairāki īpašumi, ko tiesu izpildītāji pārdeva, savukārt tagad šiem pašiem cilvēkiem ir nesegti mazie kredīti – bieži vien vairāki, dažādās firmās ņemti. Tādējādi vairums parādnieku, kuri nonāk LZTI uzmanības lokā, ir vieni un tie paši jeb noteikta cilvēku kategorija.

A.Spore stāsta, ka LZTI piedziņas procesā jāievēro samērīguma princips, tāpēc sākotnēji piedziņa tiek vērsta uz ienākumiem un kustamo mantu. Viņš aicina tos cilvēkus, kuru parādsaistības nonākušas pie zvērināta tiesu izpildītāja, nebaidīties no tiesu izpildītājiem, īpaši gadījumos, kad runa ir par nelielām parādu summām, un vienoties ar tiesu izpildītāju par atmaksas nosacījumiem, jo tiesu izpildītāji nevēršas uzreiz pret mantu, bet gan ņem vērā cilvēka reālo maksātspēju, ļauj maksāt pa daļām u.tml.

Pārmērīgas rūpes par parādniekiem apdraud aizdevējus

Taču A.Spore uzsver citu tendenci – bieži vien parādniekiem vairs nav mantas, uz ko vērst piedziņu: uz minimālo algu piedziņu nedrīkst vērst (Civilprocesa likuma 1.pielikuma 3.punkts), arī kustamās un nekustamās mantas šiem cilvēkiem bieži vien nav. Tādējādi daudzās lietās, kas atrodas LZTI dienas kārtībā, faktiski piedziņa nav iespējama.

Viņš uzsver, ka pēdējā laikā daudz tiek runāts par tiem cilvēkiem, kuriem nav naudas parādu nomaksai, taču netiek runāts par tām juridiskajām un fiziskajām personām, kuras savu aizdoto naudu vairs nevar atgūt, jo nav uz ko vērst piedziņu. Šādā situācijā lielas juridiskas personas savus zaudējumus kompensē, ceļot pakalpojumu cenas, ko solidāri samaksā visi pārējie klienti - godprātīgie maksātāji (piemēram, komercbanku zaudējumus vai negodprātīgo ātro kredītu ņēmēju radītos zaudējumus apmaksā visi pārējie klienti ar dažādām komisijas maksām, procentu likmēm utt.), bet fiziskas personas un mazi uzņēmumi, kuriem nav daudzskaitlīgs klientu portfelis, šajā brīdī nonāk neapskaužamā situācijā.

Vairums cilvēku neapzinās, ka parādam, kas nodots LZTI piespiedu izpildei, ar nosacījumu, ka procesā ievērots noteikts juridisko formalitāšu kopums, nav noilguma: tas nozīmē, ka parādsaistības, pat ja šodien piedziņu nav uz ko vērst un cilvēks dzīvo salīdzinoši komfortā (lietošanā esošie īpašumi reģistrēti uz citu personu vārdiem, un daļa ienākumu ir "aploksnē"), parādsaistības tiek nodotas mantojumā bērniem vai citiem mantiniekiem, kas, nenojaušot par parādiem, var neuzmanīgi mantojumu pieņemt un kļūt par vecāku grēku "vergiem". No parādsaistībām atbrīvoties var tikai maksātnespējas procesā.

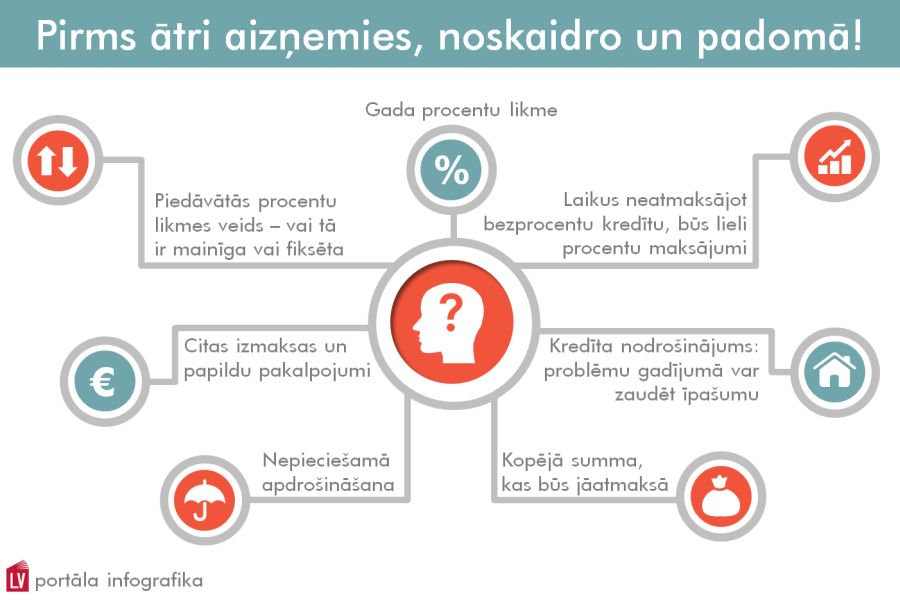

PTAC iesaka: ko ievērot pirms aizņemšanās