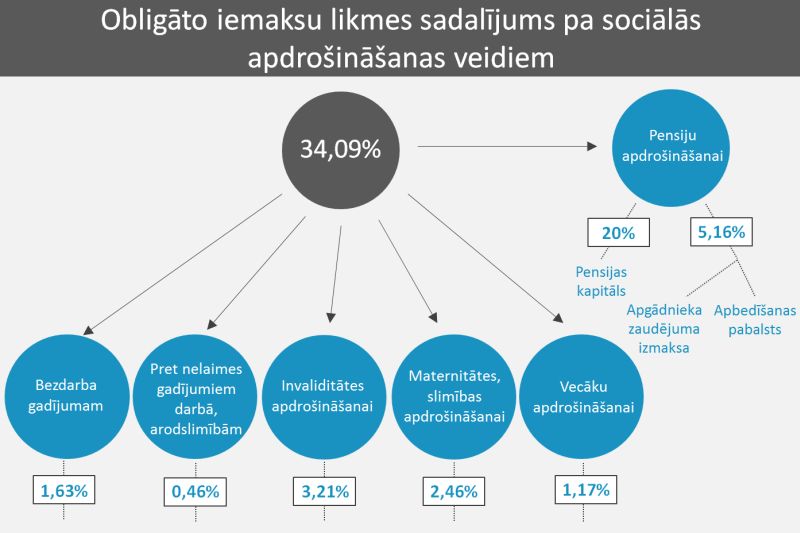

Ne visa summa, bet tikai 20% nonāk vecuma pensijas kapitāla reģistrēšanai katras personas individuālajā kontā. Pārējie 5,16% tiek novirzīti apgādnieka zaudējuma pensiju izmaksām, apbedīšanas pabalstiem.

LV portāla infografika

Pensiju sistēmas trīs līmeņi:

1995.gadā pieņemtā pensiju reformas koncepcija paredzēja veidot finansiāli stabilu pensiju sistēmu ilgtermiņā un pensiju balstīt uz individualizētām sociālās apdrošināšanas iemaksām. Tas arī ir viens no sociālās apdrošināšanas pamatprincipiem – pensijas apmērs ir atkarīgs no katra cilvēka sociālajām iemaksām. Pagaidām gan tā nav.

Latvijas trīs līmeņu pensiju sistēma veidojusies pakāpeniski. Pirmais līmenis pastāv kopš 1996.gada 1.janvāra, tā ir paaudžu solidaritātes shēma. Cilvēks darba mūžā, maksājot sociālās iemaksas, savu pensiju krāj virtuāli, tas ir, iemaksas tiek reģistrētas, taču faktiski samaksāto izmaksā šodienas pensijas saņēmējiem. Tātad pašreizējo pensionāru strādājošie bērni un mazbērni ir tie, kuru sociālās iemaksas nodrošina atpūtā esošo senjoru pensijas. Ja, piemēram, veiksmīgs biznesmenis pērk sev jahtu un ekskluzīvus auto, bet nemaksā par saviem darbiniekiem sociālo nodokli, tad grauj ne tikai savu darbinieku nākotni, bet arī atrauj maizi saviem un savu darbinieku vecākiem pensionāriem šodien. Tātad vienkārša sakarība.

Otrais līmenis jeb valsts fondēto pensiju shēma ieviesta 2001.gada 1.jūlijā, no kura par tās dalībniekiem obligāti kļūst visi pēc 1971.gada 1.jūlija dzimušie, pārējie var pievienoties brīvprātīgi.

Trešais līmenis jeb privātā pensiju apdrošināšana ir brīvprātīga.

Pensiju ietekmē demogrāfiskie rādītāji (dzimstība, paredzamais mūža ilgums, iedzīvotāju vecumstruktūra), ekonomiskie rādītāji (nodarbināto skaits, vidējā alga, inflācija). Drošāka nākotne ir dalībniekiem visos trijos pensiju līmeņos.

Kādu summu reģistrē pensijai?

Pensijas kapitālam tiek novirzīti 20% no valsts sociālās apdrošināšanas obligātajām iemaksām (VSOAI). Šogad vispārējā VSOAI likme ir 34,09% (23,59% samaksā darba devējs, 10,50% - pats darba ņēmējs). Ja alga bruto (uz papīra) ir, piemēram, 500 eiro, tad sociālās iemaksas ir 170,45 eiro. Darba devējs samaksā 117,95 eiro, no darbinieka algas ietur 52,50 eiro. Ja ir minimālā alga (320 eiro), tad sociālās iemaksas ir 109,09 eiro (darba devējs samaksā 75,49 eiro, no darbinieka bruto algas ietur 33,60 eiro). Darbinieks savā algas lapiņā var redzēt gan sociālo iemaksu summu no savas algas, gan darba devēja samaksāto daļu sociālajam nodoklim.

Sociālo iemaksu likmes ir atšķirīgas. Piemēram, darba ņēmējam, kurš sasniedzis vecumu, kas dod tiesības saņemt valsts vecuma pensiju, vai kuram ir piešķirta valsts vecuma pensija, likme ir 29,12% (8,96% ir strādājošā likme, 20,16% – darba devēja likme)..

Sociālais nodoklis ietilpst arī mikrouzņēmumu nodokļa 9 procentos, tātad tas ir daudzreiz mazāks maksājums savai pensijai (un pašreizējiem pensionāriem).

"Pensiju veido visa mūža garumā sakrātais pensijas kapitāls, kas tiek izdalīts ar paredzamo mūža ilgumu, dodoties pensijā."

Obligāto sociālo apdrošināšanas iemaksas apmēru nosaka Ministru kabinets. Šim gadam tie ir MK 2013.gada 17.decembra noteikumi Nr.1503 "Noteikumi par valsts sociālās apdrošināšanas iemaksu likmes sadalījumu pa valsts sociālās apdrošināšanas veidiem 2014.gadā". Noteikumos arī paredzēts, kāda daļa (procentos) no šī maksājuma ir valsts pensiju apdrošināšanai, šogad - 25,16%. Taču, kā jau teikts, ne visa summa, bet tikai 20% nonāk vecuma pensijas kapitāla reģistrēšanai katras personas individuālajā kontā. Pārējie 5,16% tiek novirzīti apgādnieka zaudējuma pensiju izmaksām, apbedīšanas pabalstiem.

Ja cilvēks ir fondētās pensijas shēmas dalībnieks, šie 20% tiek attiecīgi pārdalīti atkarībā no tā, cik procenti saskaņā ar Valsts fondēto pensiju likumu ir jāpārskaita 2.līmenim. Šogad 2.līmenī novirza 4%, tādā gadījumā 1.līmenī tiek reģistrēti 16%. Kopš fondēto pensiju shēmas darbības sākuma šie procenti ir vairākas reizes mainīti (samazināti krīzes gados). Tagad likums paredz, ka nākamajā gadā 2.līmenī pārskaitīs 5% no pensijas naudas, 2016.gadā un turpmāk – 6%. Ar šo naudu strādā pensiju fondu pārvaldītāji. Tā nenonāk sociālajā budžetā, bet tiek reāli uzkrāta katra konkrētā cilvēka izraudzītajā pensiju ieguldījumu plānā (SEB Latvijas plāns, Swedbank Stabilitāte u.c.). Informācija atrodama interneta vietnē manapensija.lv.

Vecuma pensijas aprēķināšana

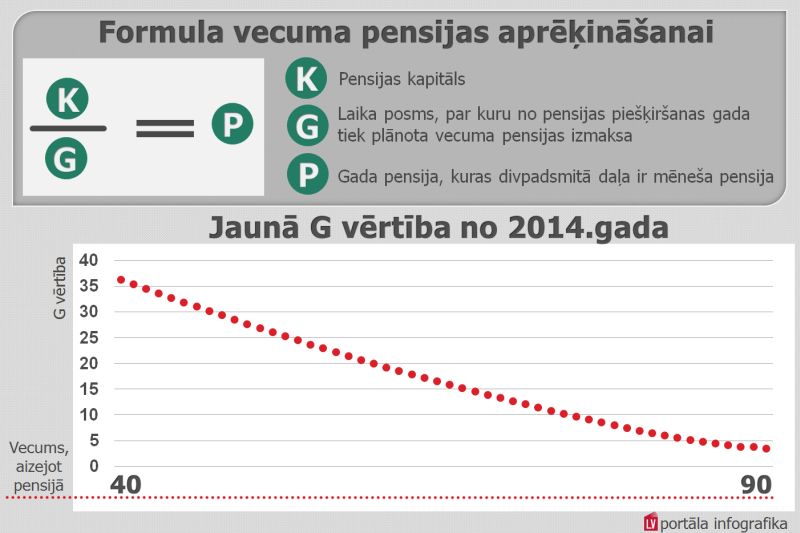

Likumā "Par valsts pensijām" ir formula vecuma pensijas aprēķināšanai:

P=K/G

Pensija (P) ir visa mūža garumā sakrātais pensijas kapitāls (K), kas tiek izdalīts ar paredzamo mūža ilgumu, tas ir plānoto pensijas izmaksas laikposmu gados (G) pensijā došanās vecumā. Jo lielāks pensijas kapitāls, jo vēlāk cilvēks aiziet pensijā, jo pensijas apmērs ir lielāks.

Plānoto pensijas izmaksas laiku no šā gada nosaka saskaņā ar Ministru kabineta 2013.gada 10.decembra noteikumiem Nr.1445 "Noteikumi par pensijas aprēķināšanai piemērojamo plānoto vecuma pensijas izmaksas laika periodu". Jaunos noteikumus LV portāls ir skaidrojis publikācijā "Mainīta pensijas aprēķina koeficienta G noteikšanas kārtība".

Pensijas formula ir vienkārša, taču konkrētā cilvēka uzkrātā pensijas kapitāla aprēķināšana – ne.

Lai sociālās iemaksas nezaudētu vērtību, tās tiek indeksētas (aktualizētas) ar kapitāla indeksu.

Šo indeksu pensijas kapitāla aktualizēšanai piemēro kopš 1997.gada (togad indekss bija 1,03). Indeksu nosaka katram gadam, ņemot vērā sociālo iemaksu kopējo apjomu valstī pret iepriekšējo periodu. Tas ir skaitlis, par kuru nebija nekādu jautājumu līdz 2009.gadam, līdz kuram pensijas kapitāla indekss pakāpeniski auga (visulaiku bija lielāks par skaitli 1) un īpaši strauji – "treknajos gados". Indekss auga līdz ar ekonomikas izaugsmi, darba algu un sociālo iemaksu strauju pieaugumu.

Ja bagāto gadu (2007. un 2008.) ietekmē indekss bija 1,3, tad trīs gadus pēc tam kļuva mazāks par skaitli 1. Brūkot ekonomikai, 2009.gadā pirmoreiz kopš pensiju reformas sākuma indekss samazinājās līdz 0,96. 2010.gadā kritums bija īpaši skarbs – 0,79, un arī 2011.gadā indekss bija negatīvs – 0,99.

Piešķirot pensiju, pensijas kapitālu aktualizē ar visu iepriekšējo gadu indeksiem (kopējais indekss ir visu iepriekšējo indeksu reizinājuma rezultāts). 2004.gadā kopējais indekss bija 2,13, 2007.gadā – jau 4,19, 2008.gadā – 5,49(!). Turpmākajos gados kopējais indekss kļuva mazāks (nu jau tikai virs skaitļa 4), jo to samazina negatīvo indeksu vēsture.

Jau otro gadu noteiktais indekss gadam ir pozitīvs, taču kopējais indekss, ar kuru aktualizē visu cilvēka uzkrāto pensijas kapitālu, vēl arvien nav sasniedzis bagāto gadu ietekmes līmeni. Darba algas pieaug, sociālās iemaksas arī, taču ne jau par 30%, kā tas bija "treknajos gados". Tāpēc krīzes triju gadu indeksi ir atstājuši ietekmi ne tikai uz tiem cilvēkiem, kuri pensijā devās gados, kad tas bija viszemākais, bet to ietekme ir joprojām un būs arī turpmāk. Ja cilvēks pensijā dodas šogad, tad viņa kapitālam piemēro indeksu 4,7918. (Skat. Pensijas kapitāla indeksa tabulu raksta sākumā.)

Pensiju reformas pārejas periods: kā aprēķina pensijas kapitālu līdz 1996.gadam

Tā kā individuālo iemaksu reģistrācija notiek tikai kopš 1996.gada, pensiju sistēmas "tīrie" dalībnieki pensionēsies ap 2036.gadu, tātad tie, kuri darba gaitas uzsāka 1996.gadā, norāda Labklājības ministrijas Sociālās apdrošināšanas departamenta direktore Jana Muižniece.

Pārejas periods ir ilgs, un tas paredz novērtēt arī darba stāžu, proti, aprēķināt pensijas kapitālu līdz 1996.gadam. Arī tas noteikts likumā: darba stāžu (un tam pielīdzinātos periodus – obligāto dienestu, studijas, darbu kolhozā u.c.) līdz 1996.gadam novērtē ar individuālo darba algu no 1996. līdz 1999.gadam. Arī tajā laikā daudziem cilvēkiem darba nebija, un daudziem algas bija niecīgas. Minimālā alga 1996.gadā bija 38 lati, 1999.gadā - 50 latu. Tāpēc likums paredz aizsardzības mehānismu cilvēkiem, kuriem darba stāžs ir lielāks par 30 gadiem, bet ienākumi tajā laikā bija zemi vai to nebija vispār. Lai novērtētu šo periodu, pensijas kapitāla aprēķinam tiek piemērota valstī vidējā apdrošināšanas iemaksu alga.

"Ja reformas pirmajos gados alga bija maza, pensijas aprēķinam izmanto vidējo algu."

Likuma pārejas noteikumu 13.punktā noteikts, ka pārejas periodā ņemams vērā arī personas apdrošināšanas periods līdz 1995.gadam (ieskaitot), kas tiek kreditēts ar sākuma kapitālu (Ks).

Sākuma kapitāls tiek aprēķināts pēc formulas: Ks=Vi x As x 0,2x 12, kur

As - apdrošināšanas stāža pilno gadu skaits par periodu līdz 1995.gadam (ieskaitot);

Vi - apdrošinātās personas 48 mēnešu vidējā apdrošināšanas iemaksu alga (aktualizēta) par laika periodu no 1996.gada līdz 1999.gadam (ieskaitot).

Līdz ar to vecuma pensijas mēneša apmēru aprēķināšanai pārejas periodā formula ir papildināta:

P=(Ks+K)/G

K – pensijas kapitāls

Ks – pensijas kapitāls līdz 1996.gadam, kas tiek novērtēts ar 1996.-1999.gada vidējo algu

G - plānotais izmaksas laikposms

Likums šo pārejas perioda normu pagaidām paredz līdz 2015.gada 31.decembrim.

Kā informēja J.Muižniece, 2013.gadā šis atvieglojums tika piemērots 76% vecuma pensionāriem, kuriem pensijas piešķirtas pēc 1996.gada. Tā kā šis aizsardzības mehānisms joprojām ir ļoti svarīgs tik daudzu pensiju aprēķināšanā, visticamāk, tiks rosināts šo termiņu pagarināt. Ja to nepiemērotu, piešķirtās pensijas būtu mazākas.

Piemaksa – 1 eiro

2006.gadā tika ieviesta piemaksa par darba stāžu līdz 1996.gadam. Sākotnēji tā bija paredzēta cilvēkiem ar lielu darba stāžu un mazām pensijām. Pagaidu norma nostiprinājās, 70 santīmu piemaksa tika noteikta visiem pensionāriem. Kad krīzes gados naudas aptrūkās, ar likumu piemaksas pārtrauca maksāt no 2012.gada piešķirtajām pensijām. Norma jau ir apstrīdēta Satversmes tiesā, kura atzina to par atbilstošu Satversmei, tātad likumīgu ierobežojumu.

Tie, kuriem pensija piešķirta līdz 2012.gadam, saņem piemaksas. Tagad par vienu darba stāža gadu piemaksā 1 eiro mēnesī. Piemaksām pretī nestāv sociālais nodoklis, respektīvi, tas nav sociālās apdrošināšanas maksājums. Tādēļ naudu piemaksām, kaut gan tās maksā pie pensijas, no 2014.gada vairs netērē no sociālā (pensiju) budžeta, bet gan no valsts pamatbudžeta (no kura maksā algas skolotājiem, ārstiem, medmāsiņām, policistiem, ugunsdzēsējiem, aizsardzībai u.c. no budžeta algotajiem cilvēkiem). 2012.gadā pensiju piemaksām izdevumi bija 135,4 miljoni latu.

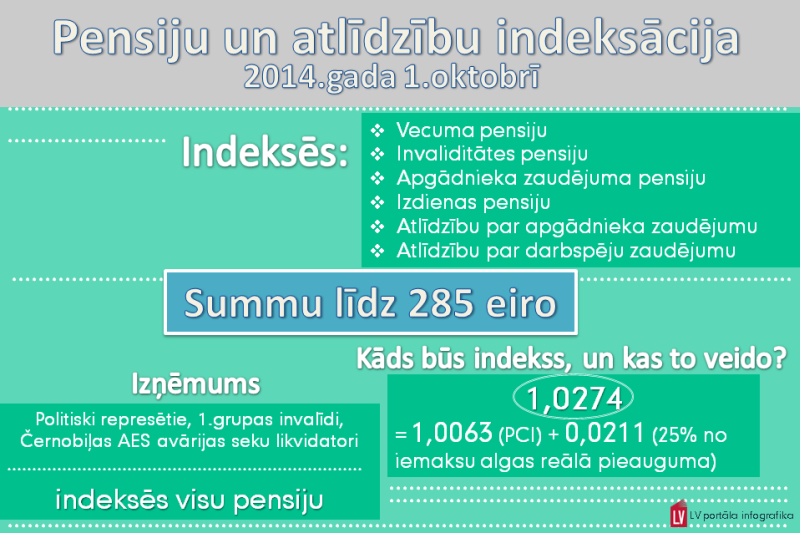

Pensiju indeksācija

Likums paredz pensiju indeksāciju. Tā bija iesaldēta no 2009. līdz 2012.gadam, kad krīzes dēļ daudziem samazināja algas un pabalstus. Pensiju indeksācijai ir noteikts: valsts pensijas apmērs pārskatāms reizi gadā – 1.oktobrī, ņemot vērā faktisko patēriņa cenu indeksu. Ja indekss ir mazāks par skaitli "1", valsts pensijas pārskatītas netiek. Kā daudzās citās normās, arī šajā ziņā ir korekcijas. 2013.gada 1.septembrī veiktajai indeksācijai piemēroja īpašu koeficientu – 1,04. Indeksēja pensijas (vecuma, invaliditātes, apgādnieka zaudējuma) līdz 200 latiem, politiski represētajiem - visu pensiju.

Indeksācija paredzēta arī šoruden. Inflācija ir ļoti zema, tāpēc ir domāts, ka papildu faktiskajam patēriņa cenu indeksam pensijas palielinās arī par daļu no algas indeksa (apdrošināšanas iemaksu algu summas reālā pieauguma procentiem). Pēc LM speciālistu teiktā, pašreizējā vienošanās paredz, ka tie varētu būt 25% no algas indeksa. Šogad 1.oktobrī ieteikts indeksēt valsts pensiju vai tās daļu, kas nepārsniedz 285 eiro. Prognozēts, ka indekss varētu būt 1,03.

Ministru kabinetā atbalstītais likuma "Par valsts pensijām" grozījumu projekts 11.martā iesniegts Saeimā.

Latvijā vecuma pensijām viena gada laikā nepieciešami 1,5 miljardi eiro.