Lai uzzinātu savu nākotnē iespējamo pensiju, kalkulatorā jāievada savi personiskie dati. Alga uz rokas katram ir zināma. Precīzu informāciju par tiem (uzkrājumu pensiju 2.līmenī, sociālajām iemaksām 1.līmenī) var iegūt valsts portālā latvija.lv. Ja veic iemaksas privātajā pensiju fondā, dati jāprasa no šī fonda pārvaldītāja. Ja vēlas pārbaudīt situācijas, kad iespējams lielāks ienākumu atvietojums, aizejot pensijā, kalkulatorā jāievada lielāka alga, ja tādu ir cerības saņemt. Vai, piemēram, norādīt līdzdalību pensiju 3.līmenī.

Avots: „manapensija.lv” kalkulators

Mājaslapā "manapensija.lv":

Jaunajā informatīvajā piedāvājumā ir svarīgi, ka var uzzināt, kāda būs pensija, piedaloties vai nu tikai pirmajā un otrajā līmenī vai arī visos trijos līmeņos, uzzināt salīdzinošo informāciju, kā valsts fondēto pensiju shēmā strādā šīs naudas pārvaldītāji, kas pašreiz ir astoņi. Protams, redzot pensijas kalkulatora aprēķināto rezultātu, ir svarīgi atcerēties, ka pensijas apmērs būs atkarīgs no sociālajām iemaksām. Valsts nemaksā pensijas ne par "aploksnēs" saņemtajām summām, ne par darba samaksu, no kuras netiek maksāts sociālais nodoklis.

Informācija par uzkrājumiem vienuviet – zināšanai un rīcībai

Mājaslapu uztur Latvijas Centrālais depozitārijs (LCD) sadarbībā ar Latvijas Komercbanku asociācijas (LKA) Ieguldījumu pārvaldes sabiedrību komiteju. Tās pārveidošana ir saskaņota ar Labklājības ministriju un Valsts sociālās apdrošināšanas aģentūru. Depozitāriju uzrauga Finanšu un kapitāla tirgus komisija.

Kopš Latvijā tika ieviests pensiju 2.līmenis, depozitārijs atbild par pensiju 2.līmeņa datu uzskaiti, uztur individuālo kontu reģistru. Pašreiz tajā reģistrēti vairāk nekā 1,2 miljoni dalībnieku un uzkrātais kapitāls pārsniedz 1 miljardu latu. LCD valdes priekšsēdētājs Indars Aščuks uzsver: cilvēkiem nepieciešama izpratne par pensijas veidošanos, to ietekmējošiem faktoriem, lai būtu zināšanas par finansiālo nodrošinājumu nākotnē. Jaunā, pilnveidotā mājaslapa noteikti ir solis šajā virzienā.

Mājaslapā ir iespēja salīdzināt ieguldījumu pārvaldītāju darbību. Tam domātas gan tabulas, gan grafiskā attēlojuma iespēja. Pensiju plānus var salīdzināt vai nu pēc aktīvu apjoma, vai ienesīguma. Šo analīzi var veikt par jebkuru vēsturisko periodu. Tas ir rīks, kas ļauj vieglāk pieņemt lēmumu, kuram pensiju pārvaldītājam uzticēt savus līdzekļus, jo ir iespējams novērtēt to darbības rezultātus salīdzinājumā, piebilst I.Aščuks.

Kalkulatorā – izvēles iespēja un nākotne

Mājaslapā ievietotais pensijas aprēķina kalkulators ietver visus trīs pensijas līmeņus. Joprojām Latvijā nav daudz cilvēku, kuri ir iesaistījušies trešajā līmenī, jo tā ir brīvprātīga izvēle. Kalkulators dod iespēju pārliecināties, kā mainītos pensijas apmērs nākotnē, ja cilvēks piedalītos ne tikai pirmajā un otrajā, bet arī trešajā līmenī.

Droši vien ir daudz cilvēku, kurus privāto pensiju fondu pārstāvji šajos gados ir uzrunājuši ar piedāvājumu sākt veidot uzkrājumu 3.līmenī. Visticamākais un realitātei atbilstošs aizbildinājums varētu būt – tam nav naudas.

Latvijas Komercbanku asociācijas Ieguldījumu pārvaldes sabiedrību komitejas pārstāvis Andrejs Martinovs, izmantojot kalkulatoru, skaidro, ka dalībai 3.līmenī nebūt nav nepieciešamas lielas summas, jo ilgtermiņam svarīgākais nosacījums ir sākt veidot uzkrājumu iespējami agri, jo nauda pelna naudu, un tad nākotnē, pensionēšanās brīdī, var paļauties uz lielāku pensiju, ko nodrošinātu dalība arī trešajā līmenī.

Sabiedrībā dominējošā vēlme par savu labklājību nākotnē ir pensijā saņemt 70% no darba algas pirms pensionēšanās. Dažādās aptaujās, atbildot uz jautājumu, kādu atvietojuma līmeni (pensijas apmērs procentos no iepriekšējās algas) spētu nodrošināt valsts, iedzīvotāji atzīst - ka tā varētu būt pensija 44% apmērā no iepriekš saņemtās algas. "Tas nozīmē, ka cilvēki apzinās, ka ar valsts sociālajām garantijām nebūs pietiekami, lai nodrošinātu savu pensiju," piebilst A.Martinovs. Tiesa, vienlaikus cilvēki paļaujas uz to, ka valsts ja ne šodien, tad nākotnē atrisinās, iespējams, pieticīgās pensijas problēmu bez viņu piedalīšanās, jo 69% uzskata, ka valsts ir atbildīga par viņu nodrošināšanu vecumdienās.

Kas veido pensiju un uzkrājumu?

Kalkulators ir individualizēts. Lai uzzinātu savu iespējamo pensiju, tajā jāievada savi personiskie dati. Precīzu informāciju par tiem (uzkrājumu pensiju 2.līmenī, sociālajām iemaksām 1.līmenī) var iegūt valsts portālā "latvija.lv".

A.Martinovs ar piemēriem skaidro, kā veidojas galarezultāts – pensijas apmērs – procentos no algas un iemaksām.

Piemēram, jaunietis, kurš tikko pabeidzis skolu, studē un vienlaikus sācis strādāt un saņem neto (uz rokas) 100 latu. Viņam vēl nav uzkrājumu pirmajos līmeņos, un viņš neveic maksājumus 3.līmenī. Kad viņš pensionēsies, atvietojuma līmenis būs 55%. Kalkulatorā var ievadīt datus par līdzdalību 3.līmenī, piemēram, norādot, ka veiks tajā iemaksas vismaz 7% no algas visa mūža garumā, tādā gadījumā viņa pensija būs apmēram 75% no algas pirms pensionēšanās.

Ja vēlas pārliecināties, kā teorētiski mainās rezultāts (iespējamā pensija), kalkulatorā var ierakstīt arī lielākas summas, taču šajā piemērā svarīgākais – procentos parādīta kopējā pensijas apmēra saistība un atkarība no līdzdalības visos trijos sistēmas līmeņos.

"Cienījamas pensijas priekšnoteikums – legāla nodarbinātība un līdzdalība visos trijos pensiju līmeņos."

A.Martinovs norāda, ka cilvēki parasti par pensiju aizdomājas ap 50 gadiem. Un tad aktīvi meklē iespēju nodrošināt labāku pensiju. Cilvēkam šajā vecumā jau ir uzkrājumi pirmajos divos līmeņos, taču ir skaidrs, ka pensija nebūs pietiekama.

Piemēram, 50 gadu vecumā cilvēka neto alga ir 400 latu, viņš uzkrājis 27 000 latu pensijas 1.līmenī un 4000 latu otrajā līmenī, nav veicis iemaksas trešajā līmenī. Tagad būtu vēlme nodrošināt labāku pensiju, kas vairs nav aiz kalniem, jo pagaidām paredzamais atvietojuma līmenis varētu būt 64% no algas.

Jebkurā vecumā var iesaistīties 3.līmenī. Taču tik lielu atvietojuma procentu kā tad, ja šis uzkrājums būtu veidots iespējami ātrāk ar nelielām iemaksām (kā jau minētajā piemērā – 7%), salīdzinoši īsajā periodā nav iespējams panākt. Iesaistoties pensiju 3.līmenī 50 gadu vecumā, lai, sasniedzot pensijas vecumu, nodrošinātu ienākumu atvietojumu līdzīgu kā pirmajā piemērā (75%), iemaksas jāveic daudz lielākā apmērā – 25% no algas.

Kad cilvēks psiholoģiski jau ir gatavs parūpēties par labāku pensiju, ar nelielām iemaksām to panākt praktiski nav iespējams, savukārt ceturto daļu no saviem ienākumiem veltīt pensijas uzkrājumiem ir sarežģīti.

Tātad – jau darba gaitas uzsākot un, ja iespējams, vēl ātrāk, var sākt veidot uzkrājumu 3.pensiju līmenī. Jo nauda un katru gadu nopelnītie procenti turpinās pelnīt jaunu naudu – veidojot kopējo uzkrājumu un galarezultātā palielinās pensijas apmēru, jo to veidos trīs izmaksu avoti – solidaritātes jeb 1.līmenis, kurā naudu iemaksā strādājošās paaudzes; fondēto pensiju shēma jeb 2.līmenis, kurā katram krājas no sociālajām iemaksām novirzītās summas, un privātais jeb 3.līmenis.

Kā darbojas kalkulators?

Lai uzzinātu iespējamo pensiju nākotnē, kalkulatorā ir jāievada korekti dati. Prasīto informāciju par šī brīža uzkrājumu 1.līmenī (P1.L) un 2.līmenī (P2.L) uzkrāto kapitālu jānoskaidro valsts portāla "latvija.lv" e-pakalpojumu sadaļā. Informācija pieejama, autentificējoties ar savas internetbankas datiem. Ja esat dalībnieks arī 3.līmenī (kalkulatorā norāde P3.L), informācija par tajā uzkrāto summu jāuzzina no sava pensijas pārvaldītāja.

Pie kalkulatora norādīta paskaidrojoša informācija ar saitēm uz interneta resursiem.

Tie ir katra cilvēka privātie dati, tāpēc arī tikai pats cilvēks tos var uzzināt un izmantot kalkulatorā.

Lai izrēķinātu sagaidāmās pensijas datus, kalkulatora formulas ņem vērā pieņēmumus (pensiju 2. un 3.līmeņa ienesīgumu gadā, sociālo iemaksu sadalījumu starp 1. un 2.līmeni, vidējo algas pieaugumu, nākotnes inflācijas līmeni u.c.). Kalkulators aprēķinās gan pensijas iespējamo summu mēnesī, gan procentos pret neto algu. Svarīga ir informācija procentos (vai tie būs tikai 50%, kas ir maz, vai cerētie 70% vai 75%), jo tā parāda atvietojuma līmeni, kāda būs pensija, salīdzinot ar algu pirms pensionēšanās.

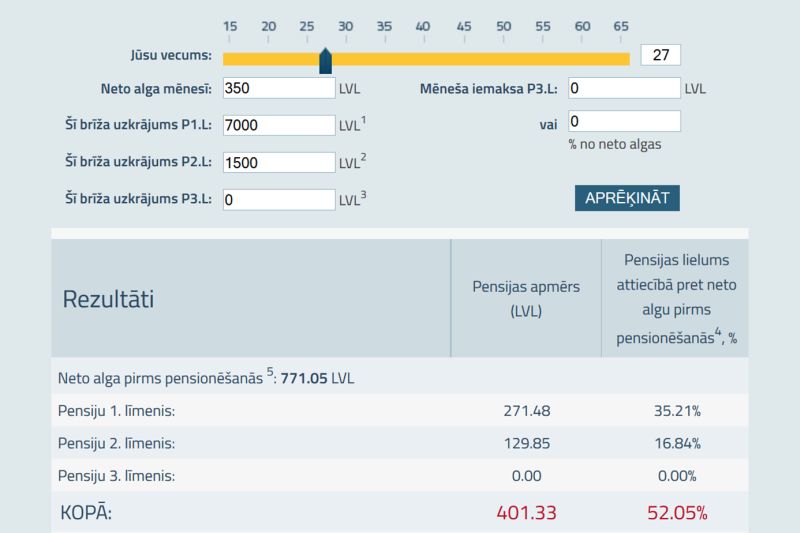

Piemēram. Sieviete 27 gadu vecumā saņem algu neto 350 Ls. Viņas uzkrājums 1.līmenī ir 7000 Ls, uzkrājums 2.līmenī – 1500 Ls. Viņa neveic maksājumus privātajā pensiju līmenī. Kalkulatora aprēķins rāda, ka, sasniedzot pensijas vecumu, viņas pensija būs 52,05% apmērā no algas pirms pensionēšanās.

"Cilvēku vēlme – saņemt pensiju 70% apmērā no algas."

Ar pensijām saistīto informāciju mājaslapā "manapensija.lv" regulāri aktualizēs, lai, izmantojot kalkulatoru, cilvēks iespējami precīzi noteiktu nākotnes pensijas apmēru.

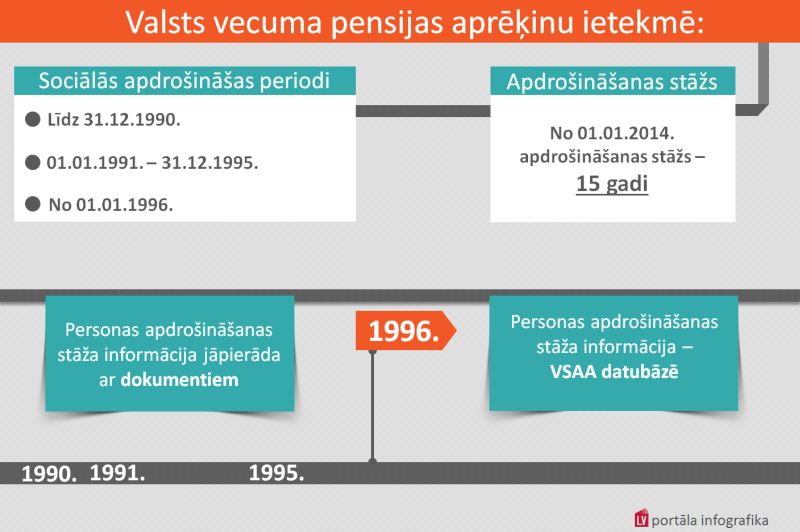

Ne visos gadījumos kalkulators aprēķinās nākotnes pensiju pilnīgi precīzi, katrā individuālā gadījumā ietverot visas likumos noteiktās nianses. Latvijā pensijas apmērs ir atkarīgs arī no apdrošināšanas stāža un tam pielīdzināmajiem periodiem līdz 1996.gadam. Jo tikai no 1996.gada ir sākta sociālo iemaksu individuālā uzskaite.

Savukārt līdz 1996.gadam tiek ņemts vērā darba stāžs, taču šim periodam aprēķinātais jeb sākuma kapitāls nav balstīts uz iemaksām, bet var ietekmēt visas pensijas apmēru.

Izpratne ir svarīga

Kalkulators ir cilvēka zināšanai, lai katrs pats var pārliecināties, kāda ir situācija viņa pensijas uzkrājumos, kas galu galā pēc gadiem novedīs līdz faktam – cik liela vai maza būs pensija.

Labklājības ministre Ilze Viņķele uzsver: "Latvijas pensiju sistēmas pamatvērtības ir kapitāla pietiekamība, tātad nauda pensijām, stabils normatīvais regulējums un arī iedzīvotāju uzticēšanās pensiju sistēmai. Tomēr 20 gadus pēc pensiju sistēmas izveides daudzi cilvēki joprojām neizprot, kā pensiju sistēma funkcionē un kā pensiju veido trīs līmeņu kopums: viens ir solidārais līmenis, otrais – uzkrājošais, trešais – brīvprātīgais. Tāpēc ir svarīgi, ka pilnveidotā mājaslapa ļaus katram cilvēkam gūt informāciju par pensijas sistēmas pamatbūtību, par katra paša ieguldījumu."

Ja jūs gribat normālu pensiju, tad tam ir vairāki priekšnosacījumi. Vispirmām kārtām - būt legāli nodarbinātam. Un, veicot iemaksas gan otrajā, gan trešajā līmenī, var cerēt uz pensiju, kas būtu 75% apmērā no algas, norāda ministre, aicinot būt aktīviem, lietot kalkulatoru, lai izprastu kopsakarību starp legāli iemaksātajām sociālajām iemaksām un savas pensijas apmēru nākotnē.

Mājaslapa "manapensija.lv" pieejama arī krievu un angļu valodā. Tajā atrodama pārskatāma videoinformācija, kurā izklāstīta pensiju sistēma Latvijā, atbildes uz jautājumiem un cita informācija.

Uzziņa. Latvijas pensiju sistēmas trīs līmeņi, kas veido pensiju

Kopš 2001.gada Latvijā ir trīs līmeņu pensiju sistēma.

Galvenais princips – jo lielākas sociālās iemaksas būs šodien, jo pārtikušākas būs vecumdienas.

Obligātās ikmēneša sociālās iemaksas veic katrs strādājošais. Šos datus izmanto pensijas apmēra noteikšanai.

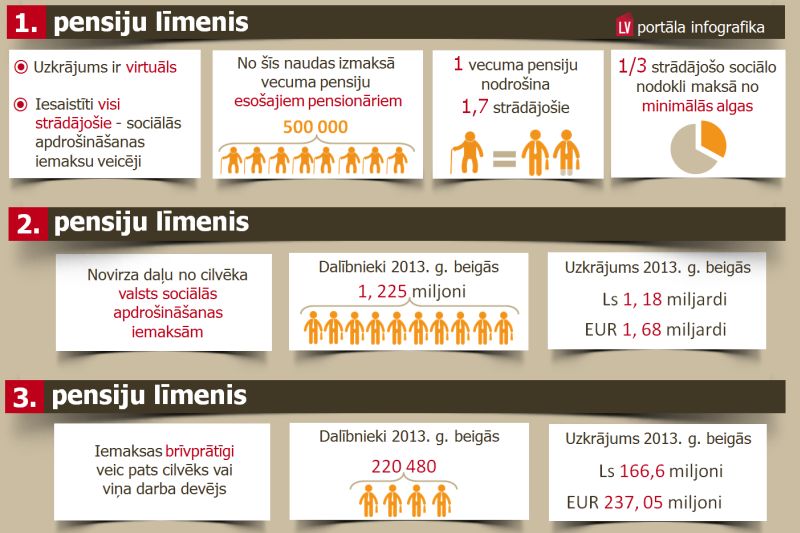

Pirmā līmeņa sistēma balstīta uz solidaritātes principu. Iemaksas tiek izmantotas, lai izmaksātu pensijas pašreizējai pensionāru paaudzei.

Otrais līmenis ir valsts fondēto pensiju shēma, obligāta visiem, kas dzimuši pēc 1971.gada 1.jūlija, un brīvprātīga tiem, kuri dzimuši pēc 1951.gada 2.jūlija līdz 1971.gada 1.jūlijam. Katru mēnesi no konkrētā cilvēka sociālajām iemaksām daļa tiek novirzīta izvēlētājam pensiju plāna pārvaldītājam. Atšķirībā no pirmā līmeņa otrajā līmenī ieskaitītās iemaksas neizmaksā citiem, bet uzkrāj konkrētā maksātāja kontā. Kā šis uzkrājums pieaug, atkarīgs arī no līdzekļu pārvaldītāju darbības. Ieguldījumu pārvaldītāju un plānu cilvēks var mainīt.

Vērā ņemamu iespējamās pensijas palielinājumu 2.līmenis var dot pēc 15-20 gadu maksājumiem fondēto pensiju shēmā. Svarīgs ir likumā noteiktais atskaitījuma procents, krīzes dēļ to samazināja līdz 2%, tātad 2.līmenī ieskaitīja niecīgas summas. Šogad atskaitījums ir 4%. Valsts fondēto pensiju likums paredz, ka 2016.gadā šajā līmenī ieskaitīs 6% no sociālo iemaksu objekta.

2.līmeņa dalībniekiem likums paredz iespēju iegādāties mūža pensijas polisi un norādīt labuma guvēju.

Trešais līmenis ir brīvprātīgā pensiju shēma, kur katrs neierobežoti var veikt iemaksas paša izvēlētajā privāto pensiju fondā, lai nodrošinātu uzkrājumu papildus garantētajai valsts pensijai. Arī šajā līmenī izvēlētais finanšu pārvaldītājs novirza iemaksas finanšu un kapitāla tirgū, lai šī nauda pelnītu, papildinot uzkrājumu un nodrošinot lielāku pensiju. Šajā līmenī iemaksas var veikt gan pati persona, gan darba devējs. Ja iemaksas veic pats, likums paredz iedzīvotāju ienākuma nodokļa atvieglojumus. 3.līmenī uzkrātais pensijas kapitāls ir mantojams.