LV portāla infografika

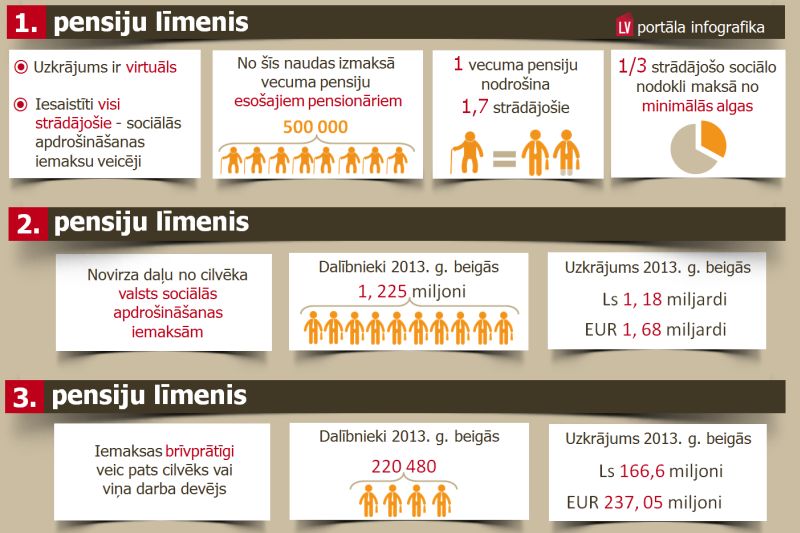

Kopš 2001.gada jūlija Latvijā darbojas trīs līmeņu pensiju sistēma, kas ietver 1.līmeni (valsts obligātā nefondēto pensiju shēma jeb solidaritātes līmenis), 2.līmeni (valsts fondēto pensiju shēma) un 3.līmeni (privātā brīvprātīgā pensiju shēma).

2013.gada laikā gan valsts fondēto pensiju shēmas (2.līmenis) dalībniekiem, gan privāto pensiju plānu (3.līmenis) dalībniekiem pensijas kapitāls ir pieaudzis, jo vidējais ienesīgums 2.līmeņa pensiju plāniem pērn bijis 2,29%, 3.līmeņa pensiju plāniem – 3,18%, liecina rezultātu apkopojums Latvijas Komercbanku asociācijas kārtējā pensiju fondu apskatā.

Trešais līmenis pelnījis labāk, jo šo naudu vairāk var ieguldīt akcijās. Pagājušais gads ir nozīmīgs ar to, ka 4% apmērā ir atjaunotas iemaksas 2.pensiju līmenī, kas arī pārvaldītājiem paver vairāk iespēju uzkrāt kopējo kapitālu, uzsver Latvijas Komercbanku asociācijas (LKA) prezidents Mārtiņš Bičevskis.

Kā pensiju pelnījusi 2.līmeņa nauda?

Pensiju 2.līmenī ir vairāk nekā 1,225 miljoni dalībnieku. Pagājušā gada beigās tajā bija uzkrāti vairāk nekā 1,18 miljardi latu (1,68 miljardi eiro).

2013.gadā pensijā devās pirmie 2.līmeņa dalībnieki, kas bija sasnieguši pilnus (62) vecuma pensijas gadus. Jāatgādina, ka 2.līmenis ir obligāts pēc 1971.gada 1.jūlija dzimušajiem, savukārt no1951.gada 2.jūlija līdz 1971.gada 1.jūlijam dzimušie varēja (un joprojām var) tam pievienoties brīvprātīgi.

Pensiju 2.līmenī kopējais naudas apjoms gada laikā pieauga par vairāk nekā 155 miljoniem latu (220,55 milj. eiro): 17 miljonus latu (24,19 milj. eiro) nākotnes pensionāriem nopelnīja pensiju fondu pārvaldītāji, pārējā summa – 137 miljoni latu (194,93 milj. eiro) – ir Valsts sociālās apdrošināšanas aģentūras (VSAA) iemaksas. VSAA pārskaita 2.līmenim Fondēto pensiju likumā noteikto procentu no katra dalībnieka iemaksu algas. 2013.gadā un arī šogad tie ir 4 procenti.

"Jo augstāks risks, jo lielāks ienesīgums."

Kopš darbības sākuma pārvaldītāji 2.pensijas līmeņa dalībniekiem ir nopelnījuši aptuveni 187 miljonus latu (266,08 milj.). Viens lats, kas bija ieguldīts 2.pensiju līmenī 2003.gada sākumā (vidējā statistiskajā plānā), ir nopelnījis klāt vairāk nekā 53 santīmus. Tātad ilgtermiņā sistēma strādā un uzkrājumi veidojas, uzsver LKA Ieguldījumu pārvaldes sabiedrību komitejas eksperts Jānis Rozenfelds.

Ar pensiju 2.līmeņa naudu strādā 8 līdzekļu pārvaldītāji. Dalībniekiem ir iespējas izvēlēties kādu no 23 pensiju plāniem (9 konservatīvie, 4 sabalansētie un 10 aktīvie). Populārākie ir aktīvie pensiju plāni, kurus izvēlējušies 757 000 dalībnieku.

J.Rozenfelds norāda: finanšu tirgos pērn risks bija tas, kas pelnīja – jo augstāks risks, jo lielāks ienesīgums. Tāpēc konservatīvajiem plāniem bija grūti kaut ko nopelnīt, tendences obligāciju tirgos nebija draudzīgas, konservatīvajiem plāniem vidējais ienesīgums bija vien 0,20 procenti. Labāka peļņa bija sabalansētajiem plāniem - 1,78% un aktīvajiem plāniem - 3,28 procenti. Tas arī veido visu 2.līmeņa plānu jau minēto vidējo ienesīgumu – 2,29 procenti.

Vairāk individuālo maksātāju 3.līmenī

Pensiju 3.līmenī savus uzkrājumus veido 220 480 dalībnieku (75% individuālie dalībnieki, 25% uzņēmumu darbinieki, par kuriem iemaksas pensijai veic darba devēji). Dalībnieku skaits 2013.gadā ir pieaudzis par 6% jeb 13 292 cilvēkiem.

LKA Privāto pensiju fondu komitejas vadītāja, SEB pensiju fonda valdes priekšsēdētāja Dace Brencēna īpaši uzsver privātpersonu interesi, jo pagājušā gada beigās īpaši aktīvi individuālās iemaksas veikušas privātpersonas – iemaksājot 23,4 miljonus latu privātajos pensiju fondos. Darba devēji iemaksājuši 6,7 miljonus latu. Salīdzinot ar 2012.gadu, individuālās iemaksas pieaugušas par 58%, taču darba devēju iemaksas palielinājušās tikai par 2 procentiem.

2013.gadā privātajos pensiju fondos uzkrātā pensiju kapitāla vērtība sasniedza 166,6 miljonus latu. Tā dalībnieki iemaksājuši 30 miljonus latu, pārvaldītāji ar investīcijām kapitālu palielinājuši par 2,2 miljoniem latu. Šī līmeņa dalībniekiem pensijas kapitāls arī izmaksāts – 9,1 miljons latu.

No jaunajiem dalībniekiem 94% bija privātpersonas. Taču samazinājās darba devēju līdzdalība. Privātpersonas mēnesī parasti iemaksā pārdesmit eiro. Darba devēju maksājumi ir lielāki.

Pensiju 3.līmenī iemaksas par saviem darbiniekiem veic 998 uzņēmumi, sākot ar nelielām zemnieku saimniecībām līdz Latvijas tautsaimniecībā lielākajiem uzņēmumiem. Darba devēju iemaksas privātajos pensiju fondos samazinājās krīzes gados.

Rietumos tā ir norma, ka darba samaksā ietilpst arī pensijas komponente, un par iemaksām privātajām pensijām tiek runāts darba līgumā, norāda D.Brencēna. Piemēram, Nīderlandē, kur uzkrājumi pensiju fondos pārsniedz valsts kopproduktu, šī prasība ir un darbojas ļoti sabalansēti.

Taču Latvijā pensiju 3.līmeņa dalībnieku skaits, salīdzinot ar rietumvalstīm, joprojām ir salīdzinoši zems. D.Brencēna uzsver: būtu labi, ja katram iedzīvotājam būtu savs uzkrājums arī 3.līmenī.

Latvijā darbojas 6 privātie pensiju fondi (5 atklātie pensiju fondi un 1 slēgtais pensiju fonds), kas piedāvā 19 dažādus pensiju plānus (4 sabalansētie plāni, 15 aktīvie).

Likums "Par privātajiem pensiju fondiem" paredz: valsts attiecībā uz pensiju fondiem nosaka to darbību, kā arī investīciju ienākumiem un iemaksām pensiju fondos īpašu nodokļu maksāšanas kārtību un iedzīvotāju ienākuma nodokļa un uzņēmumu ienākuma nodokļa atvieglojumus.

Likums "Par iedzīvotāju ienākuma nodokli" paredz iespēju saņemt iedzīvotāju ienākuma nodokļu atmaksu (24%) no iemaksātās summas pensiju 3.līmenī, kas nepārsniedz 10% no iemaksātāja gada apliekamā ienākuma. Piemēram, fiziskā persona, kuras 2013.gada apliekamais ienākums bija lielāks par Ls 2400, gada laikā maksāja privātajā pensiju fondā Ls 20 mēnesī. Iesniedzot gada ienākumu deklarāciju, jānorāda iemaksas privātajā pensiju fondā. 24% no Ls 20 x 12 = Ls 57,60 (EUR 81,96) varēs saņemt no budžeta atpakaļ.

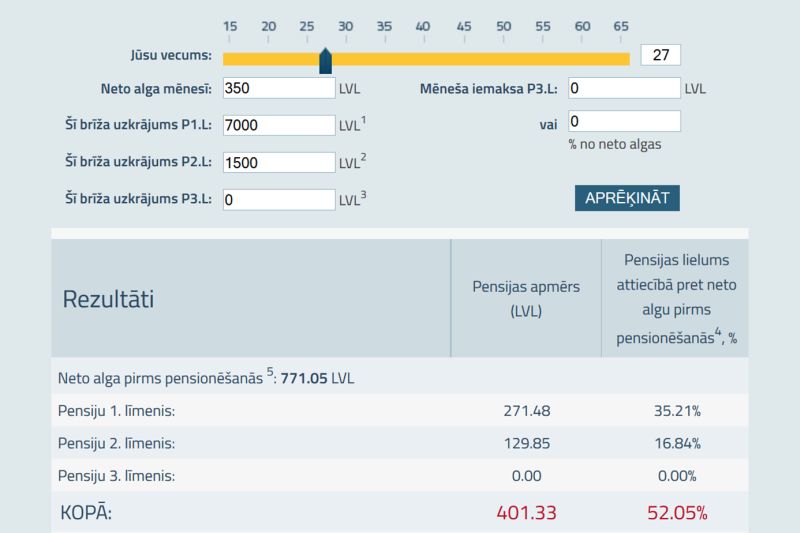

Pagājušajā gadā ir uzlabota mājaslapa www.manapensija.lv, kurā iedzīvotāji tagad var aprēķināt savu nākotnes valsts pensiju, kā arī privāto uzkrājumu apmēru, kas būtu nepieciešams papildus valsts pensijai.

Kur pensiju nauda strādā?

Nereti tiek pārmests, ka pensiju naudu pārvaldītāji iegulda citās valstīs, bet ne Latvijā. Nav tā, skaidro J.Rozenfelds, jo gandrīz puse – 46% no pensiju 2.līmeņa naudas jeb 548 miljoni latu – ir ieguldīta Latvijā: 365 miljoni Latvijas valsts obligācijās, 130 miljoni depozītos (šai daļai gan ir tendence sarukt, jo likmes nav pievilcīgas, resp., ļoti zemas). 53% ieguldīti citos finanšu instrumentos – riska kapitālā, "Latvenergo" emitētajās obligācijās, uz kurām bija liela pensiju pārvaldītāju konkurence, un pieprasījums katrā izsolē būtiski pārsniedzis piedāvājumu.

"Tātad, ja ir kvalitatīvs finanšu instruments, kurš tiek piedāvāts par pievilcīgu ienesīguma likmi, tad pensiju pārvaldītāji ir labprāt gatavi arī turpmāk ieguldīt Latvijas ekonomikā, tikai, ja tas ir kvalitatīvs risinājums ar saprātīgiem, pievilcīgiem tirgus nosacījumiem. Jo mums ir pienākums ieguldīt klienta naudu kā gādīgiem, rūpīgiem saimniekiem," likumā noteikto atgādina J.Rozenfelds.

Secīgi divi nākamie lielāko ieguldījumu reģioni ir Austrumeiropa un Rietumeiropa, pārējie – citi pasaules reģioni.

2.līmeņa ieguldījumos dominē obligācijas un depozīti, jo likums nosaka ierobežojumu ieguldījumiem akcijās (ne vairāk kā 50%).

"Darba devēju iemaksas privātajos pensiju fondos ir papildu labums darbiniekam."

Pensiju 3.līmeņa līdzekļus pārvalda tie paši pārvaldītāji, kas pensiju 2.līmeni. Arī šai nākotnes pensiju naudai visu plānu aktīvos lielākā komponente ir piesardzīgā - fiksētā ienākuma finanšu instrumenti – obligācijas un banku noguldījumi. Taču 3.līmeņa naudu iespējams vairāk ieguldīt akcijās, un aktīvo plānu naudas ceturtā daļa ir ieguldīta akciju tirgos, kas arī nodrošināja lielāku ienesīgumu šo pensijas plānu dalībniekiem.

2013.gada beigās vidējais kapitāls uz vienu dalībnieku bija 751 lats, gada laikā tas palielinājies par 63 latiem (9%). Labāk ir pelnījuši aktīvo plānu dalībnieki, kuriem pērn kapitāla vidējais pieaugums bija 70 latu.

Pensiju 2.līmeņa dalībnieka vidējais uzkrājums 2013.gada beigās sasniedza 964 latus. Gada laikā tas pieauga par 12% jeb 103,80 latiem.

Pensijas papildinājumam arī izvēle – mūža pensijas polise

2013.gads bija nozīmīgs arī ar to, ka, piesakoties pensijai, 2.līmeņa dalībnieki varēja sākt īstenot likumā paredzēto izvēles iespēju – pievienot 2.līmeņa kapitālu solidaritātes pensijai vai iegādāties mūža pensijas polisi. Ne katram šī izvēles iespēja ir. Normatīvie akti atļauj dzīvības apdrošinātājiem noteikt, kādam jābūt uzkrātajam kapitālam, lai varētu iegādāties mūža pensijas polisi, kurā var norādīt arī labuma guvēju (jebkuru cilvēku, kas var kļūt par šīs pensijas mantinieku).

VSAA informē, ka līgumus "Par sadarbību mūža pensijas apdrošināšanas pakalpojumu sniegšanā Valsts fondēto pensiju shēmas (VFPS) dalībniekiem" ir noslēgusi ar divām apdrošināšanas sabiedrībām.

AAS "SEB Dzīvības apdrošināšana" minimālais uzkrātais kapitāla apmērs, kas dod tiesības iegādāties mūža pensijas polisi, ir 4500 eiro. SEB mūža pensijas polises piedāvāja pirmā - no 2013.gada 23.septembra.

Mūža pensiju mēneša izmaksu noteikšanas kalkulatoru un kārtību, kādā VFPS dalībnieks var noslēgt mūža pensijas apdrošināšanas līgumu ar apdrošinātāju, var atrast interneta vietnē http://www.seb.lv/muzapensija.

No šā gada 2.janvāra mūža pensijas polises piedāvā arī ERGO Life Insurance SE Latvijas filiāle. Tās noteiktais polises iegādei nepieciešamais minimālais uzkrātais kapitāla apmērs ir 5000 eiro.

Mūža pensiju mēneša izmaksu noteikšanas kalkulatoru un kārtību, kādā shēmas dalībnieks var noslēgt mūža pensijas apdrošināšanas līgumu ar apdrošinātāju, var atrast vietnē http://www.ergo.lv.

Cik liels ir uzkrājums pensiju 2.līmenī, dalībnieki var noskaidrot, ierodoties VSAA personīgi vai pieprasot izziņu (e-pakalpojums "Valsts fondēto pensiju shēmas (pensiju 2.līmeņa) dalībnieka konta izraksts ") portālā www.latvija.lv.