LV portāla infografika

Likums paredz izvēles iespēju:

vai

Valsts fondēto pensiju likuma 7.pants (pensiju 2.līmeņa kapitāla izmaksa) nosaka:

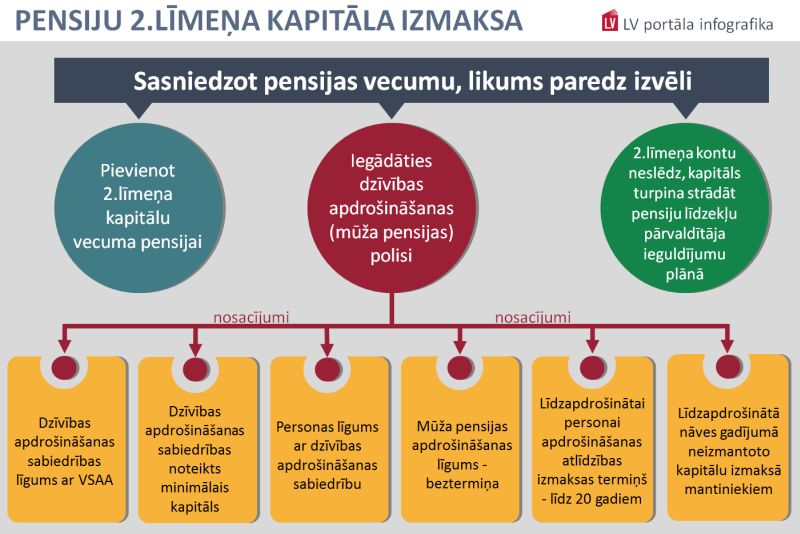

Fondēto pensiju shēmas dalībniekam, sasniedzot vecumu, kas dod tiesības saņemt vecuma pensiju, vai vēlāk, ir tiesības izvēlēties:

Sākotnēji izdotie tipveida noteikumi ir zaudējuši spēku, un tagad kā atsevišķa VI1 nodaļa "Mūža pensijas apdrošināšanas tipveida noteikumi" iekļauta Ministru kabineta 2003.gada 27.maija noteikumos Nr.272 "Noteikumi par valsts fondēto pensiju shēmas darbību".

Šajos trīspadsmit gados grozījumi ir bijuši arī Valsts fondēto pensiju likumā, krīzes gados radikāli samazināja pensiju 2.līmenī pārskaitāmo iemaksu procentus no pensijai novirzītās sociālo iemaksu daļas, lai papildinātu speciālo budžetu un nodrošinātu pensiju izmaksu situācijā, kad valsts pensiju budžetā sāka veidoties deficīts.

Ir pieņemtas arī svarīgas izmaiņas attiecībā uz mūža pensijas polisi. Pensiju 2.līmeņa dalībniekam izvēloties iegādāties mūža pensijas polisi, kā līdzapdrošināto personu noteikumi paredzēja tikai laulāto, ar grozījumiem norma paplašināta – līdzapdrošinātais var būt arī cita persona un pensiju 2.līmenī uzkrāto kapitālu var mantot.

Mūža polises pamatnoteikumi

Ja pensiju 2.līmeņa dalībnieks izvēlas savu kapitālu pievienot vecuma pensijai, to pārskaita kopējā valsts pensiju speciālajā budžetā, aprēķina pensiju, ņemot vērā pensiju 1.līmenī un pensiju 2.līmenī uzkrāto kapitālu, un izmaksā vienā summā kā vecuma pensiju.

Ja pensiju 2.līmeņa dalībnieks nomirst, pirms sasniedzis vecumu, kas dot tiesības saņemt vecuma pensiju, tad pensiju 2.līmenī uzkrātais kapitāls tiek pārskaitīts valsts pensiju speciālajā budžetā un, ja dalībniekam ir bijuši apgādājamie, tad pensiju 2.līmenī uzkrāto kapitālu izmanto, aprēķinot pensiju mirušās personas apgādājamajam.

Mūža pensijas polise ir dzīvības apdrošināšanas pakalpojums.

Noteikumi paredz, ka pensiju 2.līmeņa dalībnieks līgumā ar apdrošinātāju var norādīt līdzapdrošināto personu, kurai izmaksājama apdrošināšanas atlīdzība atbilstoši apdrošināšanas līgumam. Ja pensiju 2.līmeņa dalībnieks, iegādājoties mūža pensijas polisi, līgumā uzrādīs līdzapdrošināto personu, tad līgumā būs jānosaka mūža pensijas garantētais izmaksas posms (ne garāks par 20 gadiem), kura laikā apdrošinātās personas nāves gadījumā mūža pensiju garantēs labuma guvējam.

Tas nozīmē, ja garantētā izmaksas posma laikā apdrošinātais cilvēks nomirst, apdrošināšanas sabiedrība turpinās veikt izmaksu līdzapdrošinātajai personai, kamēr beigsies garantētais izmaksas posms.

"Pensiju 2.līmenī daudziem pagaidām uzkrātais kapitāls ir mazs."

Ja nomirs arī līdzapdrošinātā persona, neiztērēto pensiju 2.līmeņa kapitālu izmaksās mantiniekiem (saskaņā ar Civillikumā noteikto).

Ja pats mūža pensijas saņēmējs dzīvos sveiks un vesels ilgāk par 20 gadiem, viņš pats turpinās saņemt mūža pensiju noteiktajā apmērā līdz pat savai nāves dienai.

Arguments šiem grozījumiem bija – palielināt cilvēku ieinteresētību maksāt sociālo nodokli, lai tādējādi vismaz daļa labuma, ja strādājošais godprātīgi maksājis sociālās iemaksas, paliktu viņam tuviem cilvēkiem, nevis kopējā katlā ar visiem tiem, kuri par vecumdienām nav domājuši un rūpējušies.

Apdrošinātājiem jābūt līgumam ar VSAA

Pensiju 2.līmeņa dalībnieks, kurš sasniedzis vecumu, kas dot tiesības pieprasīt vecuma pensiju, varēs iegādāties mūža pensijas polisi tikai pie tām apdrošināšanas sabiedrībām, ar kurām Valsts sociālās apdrošināšanas aģentūra (VSAA) būs noslēgusi līgumu par šāda pakalpojuma sniegšanu. Pagaidām vēl neviena apdrošināšanas sabiedrība līgumu nav noslēgusi. Par to interesējas "SEB dzīvības apdrošināšana", un, iespējams, tuvākajā laikā līgumu ar to noslēgsim, informēja VSAA Fondēto pensiju shēmas administrēšanas daļas vadošā eksperte Ilze Vindele.

Galvenais apdrošināšanas sabiedrību vilcināšanās iemesls līdz šim ir bijis tas, ka pensiju 2.līmenī uzkrātais kapitāls ir ļoti pieticīgs. Un apdrošināšanas sabiedrības nav ieinteresētas strādāt ar tik mazām summām, kas nesegtu pat administratīvos izdevumus.

MK noteikumos ir paredzēts minimālais kapitāls, kāds nepieciešams, lai būtu iespēja pirkt mūža pensijas polisi. Konkrēta summa noteikumos nav noteikta. To noteiks katra apdrošināšanas sabiedrība individuāli, slēdzot līgumu ar VSAA.

Kā viena no sliekšņa summām tiek minēti 5000 latu.

Ko paredz izvēles iespēja

Pieprasot vecuma pensiju, cilvēkam VSAA ir jāaizpilda iesniegums. Pašreiz pieejamajā iesnieguma veidlapā pensijas piešķiršanai var atzīmēt tikai vienu iespēju – pievienot uzkrāto pensiju 2.līmeņa kapitālu vecuma pensijai. Tas nozīmē, ka abu kapitālu summas tiek apvienotas un aprēķināta mēnesī izmaksājamā vecuma pensija.

VSAA ir sagatavots jauna iesnieguma projekts "Iesniegums valsts fondēto pensiju shēmas dalībnieka konta slēgšanai", kurā ir iekļauta arī polises izvēles iespēja. Tātad cilvēks varēs norādīt, ko darīt ar viņa pensiju 2.līmeņa naudu, - pievienot šo kapitālu vecuma pensijai (pirmajam līmenim) vai norādīt, ka vēlas iegādāties mūža pensijas polisi.

Ja cilvēks būs norādījis, ka vēlas iegādāties mūža pensijas polisi, VSAA slēgs pensiju 2.līmeņa kontu un pārliecināsies, vai tajā uzkrātā summa atbilst apdrošināšanas sabiedrību prasītajam kapitāla minimumam, kas ļautu iegādāties mūža pensijas polisi, skaidro I.Vindele. VSAA pensijas pieprasītājam nosūtīs paziņojumu ar informāciju par pensijas apmēru, kādu viņš saņems, ja pievienos pensiju 2.līmeņa kapitālu vecuma pensijai, kā arī informāciju par visām apdrošināšanas sabiedrībām, pie kurām viņam ir tiesības iegādāties polisi.

Cilvēkam pašam būs jāizvēlas apdrošināšanas sabiedrība, ar kuru slēgt līgumu. Tātad jānoskaidro, kura piedāvā, viņaprāt, labākus mūža pensijas polises nosacījumus. MK noteikumi prasa sabiedrībām savās interneta mājaslapās ievietot kalkulatoru.

Pēc tam, kad līgums būs noslēgts, apdrošināšanas sabiedrība par to paziņos VSAA un VSAA apdrošināšanas sabiedrībai pārskaitīs pensiju 2.līmenī uzkrāto kapitālu, lai apdrošināšanas sabiedrība varētu veikt mūža pensijas polisē noteiktās mūža pensijas izmaksu.

"Mūža pensijas polise ir dzīvības apdrošināšanas pakalpojums."

Ja pensiju 2.līmeņa dalībnieks iesniegumā par pensiju 2.līmeņa konta slēgšanu būs norādījis, ka vēlas iegādāties mūža pensijas polisi, bet izrādīsies, ka viņa uzkrātais kapitāls neatbilst nevienas apdrošināšanas sabiedrības noteiktajai minimālajai summai, lai būtu tiesības iegādāties polisi, VSAA automātiski pievienos pensiju 2.līmenī uzkrāto kapitālu vecuma pensijai.

Iesniegumā par pensiju 2.līmeņa konta slēgšanu pensiju 2.līmeņa dalībniekam, atzīmējot, ka vēlas iegādāties mūža pensijas polisi, ir paredzēts sešu mēnešu izlemšanas periods. Proti, šajos sešos mēnešos pensiju 2.līmeņa dalībniekam būs jāizvēlas vai nu kāda no apdrošināšanas sabiedrībām, ar kuru noslēgt mūža pensijas polisi, vai pievienot pensiju 2.līmeņa kapitālu vecuma pensijai.

Ja VSAA nebūs saņēmusi šo sešu mēnešu laikā informāciju par to, ka pensiju 2.līmeņa dalībnieks vēlas pievienot pensiju 2.līmeņa kapitālu vecuma pensijai vai iegādāties mūža pensijas polisi, tad viņa pensiju 2.līmeņa kapitālu VSAA automātiski pievienos vecuma pensijai.

Piemēram, tāda situācija iespējama arī tad, ja cilvēkam ir pietiekama kapitāla summa, lai apdrošināšanas sabiedrības slēgtu ar viņu līgumu par mūža pensijas polises iegādi, bet viņš to kādu iemeslu dēļ noteiktajā sešu mēnešu laikā nav izdarījis.

Pensiju 2.līmeņa dalībniekam norādot – vai nu pievienot pensiju 2.līmeņa kapitālu vecuma pensijai, vai to, ka vēlas iegādāties mūža pensijas polisi, VSAA slēgs pensiju 2.līmeņa kontu desmit darbadienu laikā no iesnieguma reģistrēšanas dienas VSAA. VSAA, saņemot pensiju 2.līmenī uzkrāto kapitālu, informēs pensijas pieprasītāju par uzkrātā kapitāla lielumu un iespējām to izmantot tikai tad, ja iesniegumā būs atzīmēts, ka vēlas iegādāties mūža pensijas polisi un uzkrātais kapitāls atbildīs kaut vienai no apdrošināšanas sabiedrības norādītajai minimālajai uzkrātā kapitāla summai, kas dot tiesības iegādāties mūža pensijas polisi.

Sasniedzot vecumu, kas dot tiesības pieprasīt vecuma pensiju, cilvēkam ir arī tiesības uzreiz neslēgt pensiju 2.līmeņa kontu. Tas nozīmē, ka šis kapitāls turpinās strādāt tajā pensiju 2.līmeņa līdzekļu pārvaldītāja ieguldījumu plānā, kādu viņš ir izvēlējies.

Tādā gadījumā no pensiju 2.līmeņa kapitāla cilvēks sāks saņemt kādu labumu, kad nolems pārtraukt dalību pensiju 2.līmenī. Pensiju 2.līmeņa kontu nav iespējams slēgt ar atpakaļejošu datumu un līdz ar to pievienot vecuma pensijai vai iegādāties mūža pensijas polisi ar atpakaļejošu datumu, paskaidroja I.Vindele.

Mūža pensijas polise – arī tad, ja nav 10 gadu darba stāža

Likums "Par vecuma pensijām" nosaka, ka vecuma pensijas piešķiršanai nepieciešams vismaz 10 gadu apdrošināšanas stāžs. (No nākamā gada - 15 gadu.)

Cilvēkam var nebūt 10 gadu darba stāžs, kas dod tiesības uz vecuma pensiju, taču viņš varēs iegādāties mūža pensijas polisi, ja pensiju 2.līmenī uzkrātais kapitāls ir pietiekams, lai iegādātos mūža pensijas polisi. Tātad, ja nav tiesību uz vecuma pensiju mazā stāža dēļ, pensiju 2.līmenī uzkrāto kapitālu varēs saņemt, taču tikai tad, ja ir iegādāta mūža pensijas polise.

Ja pensiju 2.līmeņa kapitāls nebūs pietiekami liels, lai iegādātos mūža pensijas polisi, tad šis kapitāls turpinās strādāt pie izvēlētā līdzekļu pārvaldītāja ieguldījumu plānā, kamēr būs pietiekami liels, lai iegādātos mūža pensijas polisi vai pensiju 2.līmeņa dalībniekam būs tiesības saņemt vecuma pensiju, vai līdz pensiju 2.līmeņa dalībnieka nāves dienai.

Pensiju 2.līmeņa kapitāls atkarīgs no algas lieluma, iemaksu apjoma, uzkrāšanas perioda ilguma un no tā, kā strādā dalībnieka izvēlētais ieguldījumu plāns. Jo lielākas iemaksas tiek veiktas, jo labāki rezultāti izvēlētajam ieguldījumu plānam, jo lielāks uzkrātais kapitāls.

Tātad, ja pensiju 2.līmeņa kontu neslēgs, pārvaldītāji ar šo naudu turpinās strādāt un cilvēks var cerēt, ka viņa kapitāls pēc kāda laika pieaugs, sasniedzot mūža pensijas polises iegādei nepieciešamo summu. Taču diez vai uz to var paļauties, ja tā lielums ir tikai pāris simtu latu un iemaksas pensiju 2.līmenī netiek veiktas.

Uzziņa

Pensiju sistēmas trīs līmeņi

Kopš 2001.gada jūlija Latvijā darbojas trīs līmeņu pensiju sistēma, kas ietver 1.līmeni (valsts obligātā nefondēto pensiju shēma), 2.līmeni (valsts fondēto pensiju shēma) un 3.līmeni (privātā brīvprātīgā pensiju shēma).

Pensiju sistēmas 1.līmenī ir iesaistīti visi sociālās apdrošināšanas iemaksu veicēji. Veiktās iemaksas tiek izmantotas, lai izmaksātu vecuma pensijas esošajai pensionāru paaudzei.

Pensiju sistēmas 2.līmenī iesaistīto dalībnieku veiktās sociālās apdrošināšanas iemaksas ar viņu izvēlētā līdzekļu pārvaldītāja starpniecību tiek ieguldītas finanšu tirgū un uzkrātas konkrētā iemaksu veicēja pensijai.

Pensiju sistēmas 3.līmenis nodrošina iespēju katram individuāli pēc savas izvēles veidot papildu uzkrājumus savai pensijai privātajos pensiju fondos.

Avots: VSAA

Turpmāk vēl.