Šogad pensiju 2.līmenī Valsts fondēto pensiju likums paredz pārskaitīt 4% no pensijai novirzītās naudas. Tie ir 4% no bruto algas. Ja alga ir 200 latu, pensiju 2.līmenī nonāk 8 lati. Izvērtēt, vai ir izdevīgi ilgtermiņā saņemt algu aploksnē, tādējādi atņemot sev un ģimenei iztikšanas līdzekļus vecumdienās, ir katra paša atbildība.

FOTO: SXC

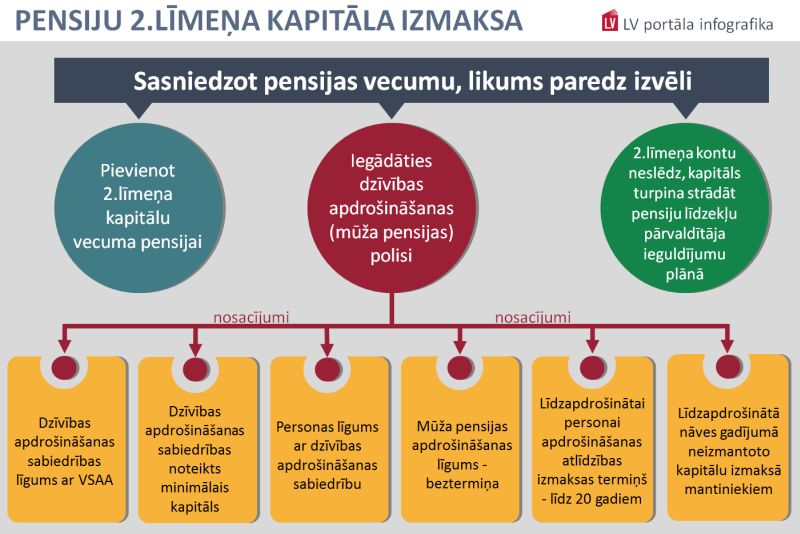

Likums paredz izvēles iespēju:

vai

Valsts fondēto pensiju likuma 7.pants (pensiju 2.līmeņa kapitāla izmaksa) nosaka:

Fondēto pensiju shēmas dalībniekam, sasniedzot vecumu, kas dod tiesības saņemt vecuma pensiju, vai vēlāk, ir tiesības izvēlēties:

Mūža pensijas apdrošināšanas tipveida noteikumus izdod Ministru kabinets, tie ir iekļauti 2003.gada 27.maija noteikumos Nr.2722 "Noteikumi par valsts fondēto pensiju shēmas darbību".

Iepriekšējā rakstā jau izklāstīts, ka pensiju 2.līmeņa dalībnieks, kurš sasniedzis vecumu, kas dot tiesības pieprasīt vecuma pensiju, varēs iegādāties mūža pensijas polisi tikai pie tām apdrošināšanas sabiedrībām, ar kurām Valsts sociālās apdrošināšanas aģentūra (VSAA) būs noslēgusi līgumu par šāda pakalpojuma sniegšanu.

MK noteikumos ir paredzēts minimālais kapitāls, kāds nepieciešams, lai būtu iespēja pirkt mūža pensijas polisi. Konkrēta summa noteikumos nav noteikta. To noteiks katra apdrošināšanas sabiedrība individuāli, slēdzot līgumu ar VSAA.

Pieklājīgs uzkrātais kapitāls tikai desmitajai daļai

Pensiju 2.līmenī reģistrēti 1,2 miljoni dalībnieku; brīvprātīgi pievienojušies 495 tūkstoši. Šogad jūlijā pilnais pensijas vecums pienāks apmēram 7100 pensiju 2.līmeņa dalībniekiem. Tātad tie būs pirmie, kuri, sasniedzot pilno pensijas vecumu, varēs novērtēt, kāds ir viņu pensiju 2.līmenī uzkrātais kapitāls jeb – kāds būs labums no tā, pievienojot vecuma pensijai vai iegādājoties mūža pensijas polisi. (No 7100 pensiju 2.līmeņa dalībniekiem ir arī tādi 1951.gadā dzimušie, kuri pensiju 2.līmenim nepievienojās uzreiz, 2001.gadā, bet vēlāk.)

Pensiju 2.līmeņa obligāto dalībnieku vidējais vecums ir 30,4 gadi, brīvprātīgo – 51 gads.

Šopavasar Latvijas Komercbanku asociācijas rīkotajā preses konferencē par pensiju fondu darbību SEB atklātā pensiju fonda valdes priekšsēdētāja Dace Brencēna informēja, ka tiek strādāts pie mūža pensijas polises ieviešanas, lai nodrošinātu iespēju pensiju 2.līmeņa dalībniekiem izvēlēties: pievienot savu uzkrāto kapitālu pirmajam līmenim vai izvēlēties mūža pensijas polisi.

Kā minimālo summu, kurai jābūt uzkrātai pensiju 2.līmenī, lai varētu iegādāties polisi, D.Brencēna minēja 5000 latu. Skaidrojums tam ir tāds, ka šis produkts ir salīdzinoši dārgs, lai dzīvības apdrošināšanas sistēma šādā veidā izmaksātu mazas summas. Turklāt, ja kapitāls ir mazāks, tad cilvēkam šis pakalpojums, mūža pensijas polise, respektīvi, pensiju 2.līmeņa kapitāla saņemšana caur apdrošināšanas sabiedrībām, varētu nebūt izdevīga. Mūža pensijas polise ir cilvēka apdrošināšana līdz mūža galam. Un, lai šādu pakalpojumu sniegtu, ir jābūt minimālam kapitāla apjomam, ko izmaksāt.

"Sasniedzot pilno pensijas vecumu, varēs novērtēt, kāds ir pensiju 2.līmenī uzkrātā kapitāla labums."

Ja apdrošināšanas sabiedrības noteiks minimālo slieksni 5000 latu, kāda ir prognozēti minēta, tad tik daudz (un lielāka summa) uzkrājumā pašreiz ir pensiju 2.līmeņa 75 dalībniekiem. Tātad tikai tik cilvēkiem arī varētu būt izvēles iespēja iegādāties mūža pensijas polisi. Pārējie pagaidām paliks aiz svītras.

Nav daudz arī to, kuriem uzkrājumā ir par kādiem tūkstošiem mazāk. VSAA informācija liecina, ka maijā 3000 latu pensiju 2.līmenī bija 314 cilvēkiem, kuriem jūlijā pienāks pilnais pensijas vecums (62 gadi).

Kāpēc pensiju 2.līmenī summas ir niecīgas

Šogad pensiju 2.līmenī Valsts fondēto pensiju likums paredz pārskaitīt 4% no pensijai novirzītās naudas. Tie ir 4% no bruto algas. Ja alga ir 200 latu, pensiju 2.līmenī nonāk 8 lati.

Pensiju 2.līmenī pārskaitījums notiek ar laika nobīdi. Iemaksas 4% apmērā no janvārī gūtajiem ienākumiem tajā pārskaitīja maijā, jūnijā – no februāra ienākumiem utt., informēja VSAA Fondēto pensiju shēmas administrēšanas daļas vadošā eksperte Ilze Vindele.

Tāpat kā vecuma pensiju aprēķina pēc formulas, kurā iekļauts paredzamā mūža ilguma koeficients G (62 gadu vecumā ejot vecuma pensijā, tas ir 18,43), arī pensiju 2.līmeņa kapitāls dalāms uz paredzamā mūža ilguma gadiem. Līdz ar to, ja kādam uzkrāti tikai pārsimts latu, saprotams, ka nekāds nopietns vecuma pensijas papildinājums nesanāk. Piemēram, pensiju 2.līmenī ir 400 latu. Izdalot ar koeficientu G (18,43), mēnesī izmaksājamā summa sanāk 1,80 latu. Tie tad arī būs, ko VSAA pieskaitīs vecuma pensijai, jo, kā jau teikts, ar mazu kapitālu nebūs iespējas iegādāties mūža pensijas polisi.

Turklāt, ja rēķinātu atbilstoši mūža pensijas polises noteikumiem, ikmēneša summa no šāda kapitāla būtu vēl niecīgāka.

Kopējā pensijas kapitāla iemaksu pārdale starp pensiju 1. un 2.līmeni

| Gadi | 1.līmenis | 2.līmenis |

| 2001-2006 | 18% | 2% |

| 2007 | 16% | 4% |

| 2008 | 12% | 8% |

| 2009 | 18% | 2% |

| 2010 | 18% | 2% |

| 2011 | 18% | 2% |

| 2012 | 18% | 2% |

| no 01.01.2013. | 16% | 4% |

Apdrošinātāji: polises piedāvāsim

Labklājības ministrijas (LM) 2012.gada janvārī Ministru kabinetam sniegtajā informācijā (saistībā ar grozījumiem Mūža pensijas apdrošināšanas tipveida noteikumos) nosaukusi astoņas apdrošināšanas sabiedrības, kas Latvijā sniedz dzīvības apdrošināšanas pakalpojumus un, kā no LM informācijas izriet, varētu būt iespējamās pensijas mūža polises apdrošināšanas pakalpojumu sniedzējas. Vienas no tām – LKB Life – vairs nav. Pārējās septiņas LM minētās sabiedrības ir: Citadele Life; SEB Dzīvības apdrošināšana; Amplico Life Pierwsze Amerykansko-Polskie Towarzystwo Ubezpieczen na Zycie i Reasekuracji (Polija) filiāle Latvijā; Compensa Life Vienna Insurance Group SE Latvijas filiāle; ERGO Life Insurance SE Latvijas filiāle; Mandatum Life Insurance Baltic SE Latvijas filiāle; Swedbank Life Insurance SE Latvijas filiāle.

Finanšu un kapitāla tirgus komisijā (FKTK) LV portāls uzzināja: lai apdrošināšanas sabiedrība varētu sniegt dzīvības apdrošināšanas pakalpojumus, t.sk. piedāvāt mūža pensijas apdrošināšanas pakalpojumus, tai nepieciešama licence dzīvības apdrošināšanas veikšanai.

FKTK priekšsēdētāja vietnieks Pēteris Putniņš informēja: tā kā Valsts fondēto pensiju likums un Ministru kabineta 2003.gada 27.maija noteikumi Nr.272 "Noteikumi par valsts fondēto pensiju shēmas darbību", kā arī likums "Par apdrošināšanas līgumu" jau regulē mūža pensijas apdrošināšanas pakalpojumu sniegšanu gadījumos, kad pensiju 2.līmeņa dalībnieks izvēlēsies par uzkrāto kapitālu iegādāties mūža pensijas polisi, komisija neplāno papildus minētajam regulējumam izdot normatīvos noteikumus.

LV portāls jautāja apdrošināšanas sabiedrībām, vai tās plāno slēgt līgumu ar VSAA, tātad – piedāvāt pensiju 2.līmeņa dalībniekiem iespēju iegādāties mūža pensijas polisi? Kad šāds līgums ar VSAA varētu būt? Kāda minimālā pensiju 2.līmeņa kapitāla uzkrājums cilvēkam būs nepieciešams, lai varētu iegādāties mūža pensijas polisi, ja šādu pakalpojumu sabiedrība piedāvās? Vai ir aplēses, cik no, piemēram, 5000 latu kapitāla pensijas saņēmējam būs jāsamaksā apdrošinātājiem?

Dace Brencēna informēja, ka "SEB Dzīvības apdrošināšana" pašreiz strādā pie mūža pensijas polises galīgās versijas un plāno ar VSAA slēgt līgumu. Līguma projekts esot saskaņošanas procesā. Arī mūža pensijas polises produkta detaļas, t.i., minimālā kapitāla summa mūža pensijas polises iegādei, kā arī komisiju atskaitījumi klientiem pagaidām vēl ir izstrādes procesā. D.Brencēna arī norāda, ka minimālais kapitāls (5000 latu), ko viņa minējusi preses konferencē, bijis indikatīvs apjoms, par kuru diskutēts ar VSAA, projektu uzsākot. Summa tiks precizēta galīgajā versijā. Kamēr līgums ar VSAA nav noslēgts un produkta galīgā versija nav publicēta, D.Brencēna atturējās izklāstīt konkrētāku informāciju.

AS "Swedbank" preses sekretāre Kristīne Jakubovska informēja, ka šāda iespējamā līguma noslēgšana tiks diskutēta un organizēta dialogā starp Latvijas Apdrošinātāju asociāciju un VSAA. "Swedbank Life Insurance" Latvijas filiāle aktīvi piedalās Latvijas Apdrošinātāju asociācijas organizētajās tikšanās ar Finanšu ministrijas, LM un VSAA pārstāvjiem, lai pārrunātu jautājumus par mūža pensijas apdrošināšanas līguma noslēgšanu, nodokļu likumdošanu šajā jomā u.tml.

Dzīvības apdrošināšanas kompānija "Compensa Life Vienna Insurance Group SE Latvijas filiāle" plāno piedāvāt pensiju 2.līmeņa dalībniekiem iespēju iegādāties mūža pensijas apdrošināšanas polisi. Līdz ar to noteikti slēgsim līgumu ar VSAA, informēja Klientu apkalpošanas nodaļas vadītāja Ieva Pleša. Pašlaik mūža pensijas apdrošināšanas pakalpojums ir tapšanas stadijā un joprojām turpinās nianšu precizēšana normatīvajos aktos sadarbībā ar atbildīgajām valsts iestādēm. Tāpēc pašlaik vēl nevarot precīzi definēt minimālo 2.līmeņa kapitāla summu, kas būs nepieciešama, lai varētu iegādāties mūža polisi sabiedrībā "Compensa Life".

"Arī pensiju 2.līmeņa kapitāls atkarīgs no sociālajām iemaksām."

ERGO dzīvības apdrošināšanas vadītājs Andris Dzikavičs norāda, ka šā gada jūlijā 62 gadu vecumu sasniegs pirmie tūkstoši Latvijas iedzīvotāju, kuriem ir uzkrājumi pensiju 2.līmenī. Šiem iedzīvotājiem pirmajiem būs iespēja iegādāties mūža polisi no apdrošinātājiem, kas ļaus pensiju 2.līmenī uzkrātos līdzekļus paredzēt kā mantojumu ģimenes locekļiem.

Tādējādi personas nāves gadījumā darba mūžā uzkrātā summa no pensiju 2.līmeņa netiks ieskaitīta valsts budžetā, bet gan nonāks norādītā mantinieka rīcībā, piemēram, laulātajam, bērniem vai citai norādītai personai. Mūža polises pakalpojumam būs noteikts laika ierobežojums, proti, izmaksas posms nevarēs pārsniegt 20 gadus.

Apdrošināšanas sabiedrība ERGO būs to apdrošināšanas uzņēmumu vidū, kas pensiju 2.līmeņa dalībniekiem piedāvās iegādāties mūža pensijas polisi. Kaut arī līdz mūža pensijas polises ieviešanai atlicis nedaudz vairāk kā mēnesis [atbildi LV portāls saņēma 27.maijā], joprojām nav skaidri zināmi valsts noteiktie noteikumi, kā sistēma precīzi darbosies. Tāpēc arī līdz šim apdrošināšanas sabiedrības nav noslēgušas līgumus ar VSAA, taču šobrīd norit aktīvas pārrunas, informēja ERGO dzīvības apdrošināšanas vadītājs.

Andris Dzikavičs arī pauda uzskatu, ka cilvēkiem pārdomātāk jāattiecas pret savu nākotni: "Nesen ERGO veiktā aptauja parādīja šokējošu rezultātu – tikai 9,5% Latvijas iedzīvotāju tic, ka saņems izdzīvošanai pietiekamu valsts nodrošināto pensiju. Apdrošināšanas sabiedrības vērtējumā, likumdošanas izmaiņas, kas paredz iespēju pārmantot pensiju 2.līmenī uzkrātos līdzekļus, būs viens no iemesliem, kas varētu arvien vairāk iedzīvotājiem likt aizdomāties, ka pensijas saņemšana ir reāla sasniedzama un atkarīga no pašu cilvēku lēmumiem.

Tomēr, lai Latvijas iedzīvotāji tiešām noticētu, ka pensiju iespējams izbaudīt, valstij paralēli arī jāuzlabo veselības aprūpes sistēma, ārstniecības pakalpojumu pieejamība un kvalitāte. Savukārt iedzīvotājiem pašiem nopietni jāizvērtē, vai ir izdevīgi ilgtermiņā saņemt algu aploksnē, tādējādi atņemot sev un ģimenei iztikšanas līdzekļus vecumdienās."

Apdrošināšanas sabiedrība ERGO pagājušonedēļ arī publiski paziņoja par plānoto, ka no šā gada 1. jūlija būs pieejama mūža pensijas polise, kas ir jaunums Latvijā. ERGO valdes locekle Baltijā Ingrīda Ķirse komentārā par jauno pakalpojumu norāda: "Šī sistēma jau veiksmīgi darbojas Lietuvā un Igaunijā, un varētu veicināt sabiedrības vēlmi plānot savus pensijas uzkrājumus."