Grozījumi normatīvajos aktos paredz, ka Valsts ieņēmumu dienests saņems informāciju gan par darba ņēmēja profesijas (aroda, amata, specialitātes) kodu atbilstoši Profesiju klasifikatoram, gan mēnesī nostrādāto stundu skaitu.

FOTO: LETA

Grozījumi likumā "Par valsts sociālo apdrošināšanu" (turpmāk – likums) stājās spēkā 2013.gada 10.janvārī. Savukārt Grozījumi Ministru kabineta 2010.gada 7.septembra noteikumos Nr.827 "Noteikumi par valsts sociālās apdrošināšanas obligāto iemaksu veicēju reģistrāciju un ziņojumiem par valsts sociālās apdrošināšanas obligātajām iemaksām un iedzīvotāju ienākuma nodokli" (turpmāk – noteikumi) ir spēkā kopš 22.februāra. Atsevišķi normatīvo aktu nosacījumi stāsies spēkā citos datumos.

VID tiesības precizēt ziņas par darba ņēmējiem

Likuma 13.pants ir papildināts ar piekto daļu, kas paredz Valsts ieņēmumu dienestam (VID) tiesības reģistrēt sociāli apdrošinātās personas (darba ņēmēja) statusa zaudēšanu. Šī norma likumā ir iekļauta tāpēc, ka darba devēji ļoti bieži aizmirst paziņot VID par darbinieka darba attiecību pārtraukšanu. Līdz ar to veidojas nepatīkama situācija, ka cilvēks, piemēram, dodoties uz Valsts sociālās apdrošināšanas aģentūru (VSAA) pēc bezdarbnieka pabalsta, saņem atteikumu, jo VSAA savā datubāzē redz, ka viņš vēl strādā. Minētā norma ir spēkā no 1.marta.

Attiecīgi MK noteikumu 8..5punktā noteikta secība, kādā veidā VID pats veic ierakstus. VID, saņemot darba ņēmēja iesniegumu par darba tiesisko attiecību pārtraukšanu ar darba devēju, kurš to nav paziņojis VID, piecu darbdienu laikā nosūta darba devējam brīdinājumu. Darba devējam 15 dienu laikā pēc brīdinājuma jāiesniedz VID ziņas par darba ņēmējiem, tai skaitā par attiecīgā darba ņēmēja statusa zaudēšanu.

Ja darba devējs noteiktajā termiņā ziņas neiesniedz, VID, izvērtējot darba ņēmēja sniegto un VID rīcībā esošo informāciju, reģistrē darba ņēmējam darba ņēmēja statusa zaudēšanu (ziņu kods – 29) ar datumu, kad VID saņemts personas iesniegums par darba tiesisko attiecību pārtraukšanu ar darba devēju.

Darba devēja tiesības precizēt ziņas par darba ņēmējiem

No 1.marta likumā ir spēkā jauns - 20.1pants "Darba ienākumu un obligāto iemaksu apmēra precizēšana", kas paredz, ka darba devējs precizē darba ņēmēja darba ienākumus un obligātās iemaksas par iepriekšējo mēnesi pirms pārskata mēneša. Ja šajā termiņā tas nav izdarīts, darba devējam ir tiesības ienākumus un iemaksas precizēt triju gadu laikā. Precizēšanas rezultātā darba ņēmēja darba ienākumi un obligātās iemaksas nedrīkst samazināties.

Darba ņēmēja darba ienākumu un obligāto iemaksu precizēšana nemaina jau piešķirto sociālās apdrošināšanas pakalpojumu apmēru, izņemot valsts vecuma pensijas apmēru (tai skaitā priekšlaicīgi piešķirtās valsts vecuma pensijas apmēru). Darba devējs, kurš precizē darba ņēmēja darba ienākumus un obligātās iemaksas, katru pārskata mēnesi var precizēt vienu reizi.

"VID var piedzīt no darba devēja obligāto iemaksu starpību, kā arī soda naudu trīskāršā iemaksu apmērā. "

Atbilstoši likumā prasītajam MK noteikumos noteikti gadījumi, kad VID, darba devējs, bijušais darba devējs, maksātnespējas procesa administrators precizē darba ņēmēja darba ienākumus un obligātās iemaksas par iepriekšējiem pārskata mēnešiem. Jau piešķirto sociālās apdrošināšanas pakalpojuma apmēru pēc darba ņēmēja darba ienākumu un obligāto iemaksu precizēšanas maina, pamatojoties uz personas iesniegumu.

Akciju pirkuma ienākums

Likums papildināts ar vēl vienu jaunu - 20.2pantu "Obligāto iemaksu apmēra noteikšana un veikšana no darba devēja vai ar darba devēju likuma "Par uzņēmumu ienākuma nodokli" izpratnē saistīta uzņēmuma piešķirto akciju pirkuma tiesību īstenošanas ienākuma darba ņēmējiem, ar kuriem ir izbeigtas darba attiecības".

Jaunajā normā noteikts periods, uz kuru attiecināms darba ņēmēja ienākums, obligāto iemaksu aprēķināšana un maksājums speciālā budžeta kontā, kā arī darba devēja pienākums līdz obligāto iemaksu veikšanai noteiktajam termiņam atbilstoši likuma 20.1pantam precizēt darba ienākumu un obligāto iemaksu apmēru darba ņēmējiem, ar kuriem ir izbeigtas darba attiecības, un iesniegt VID ziņojumu par obligāto iemaksu objektu un iemaksām no šo darba ņēmēju ienākumiem, kas gūti pārskata mēnesī, īstenojot piešķirtās akciju pirkuma tiesības un atsavinot šīs tiesības.

Ja pabalsts vai pensija izmaksāta vairāk, nekā pienākas

Likumā izdarīti papildinājumi attiecībā uz VSAA pārmaksātajām pensijām un pabalstiem. Proti, ja VSAA piešķir sociālās apdrošināšanas pakalpojumu, valsts sociālo pabalstu vai izdienas pensiju par periodu, kurā jau ir izmaksāts kāds no šiem pakalpojumiem, un normatīvie akti neparedz minēto pakalpojumu vienlaicīgu saņemšanu, tad piešķirtā pakalpojuma izmaksas summu samazina par iepriekš izmaksātā (piešķirtā) pakalpojuma summu.

Šajā gadījumā personai izmaksājamā pakalpojuma apmērs pirmajā mēnesī nevar būt mazāks par piešķirtā pakalpojuma mēneša summu.

Tiem, kas strādā pagaidu darbus

No 2012.gada 1.janvāra līdz 2014.gada 30.jūnijam no valsts pamatbudžeta paredzētās obligātās iemaksas pensiju apdrošināšanai par personām, kuras veic algotos pagaidu sabiedriskos darbus, izdara no Eiropas Savienības politiku instrumentu līdzekļiem.

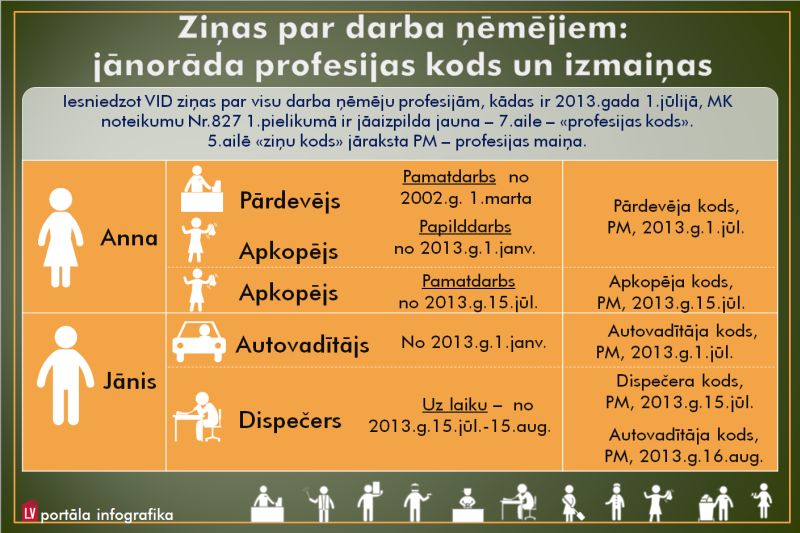

Profesijas un stundu norādīšana

Šā gada 1.jūlijā stāsies spēkā papildinājumi noteikumos, 8.4punktā paredzot, ka darba devējs (tai skaitā mikrouzņēmumu nodokļa maksātājs), reģistrējot katru darba ņēmēju VID, sniedz ziņas par darba ņēmējiem (1.pielikums) un vienlaikus norāda arī darba ņēmēja profesijas (aroda, amata, specialitātes) kodu atbilstoši Profesiju klasifikatoram.

Ja darba ņēmēja profesijas (aroda, amata, specialitātes) kods mainās, darba devējs nākamajā mēnesī līdz datumam, kas noteikts kā ikmēneša obligāto iemaksu veikšanas termiņš, iesniedz VID informāciju par darbinieka profesijas (aroda, amata, specialitātes) kodu, aizpildot 1.pielikuma 1., 2., 3., 4., 5. un 7.aili.

"Darba devēji aizmirst paziņot VID par darbinieka darba attiecību pārtraukšanu. "

Darba devējs 5.ailē norāda ziņu kodu PM – darba ņēmēja profesijas (aroda, amata, specialitātes) maiņa; 4.ailē norāda ziņu par darba ņēmējiem izmaiņas dienu un 7.ailē – profesijas (aroda, amata, specialitātes) kodu.

Attiecīgās ziņas būs jānorāda arī par tiem darba ņēmējiem, kuri līdz 2013.gada 30.jūnijam ir reģistrēti VID, ja darba ņēmēji līdz 1.jūlijam nav zaudējuši likumā "Par valsts sociālo apdrošināšanu" noteikto darba ņēmēja statusu.

Darba ņēmēja nostrādāto stundu skaitu mēnesī norāda darba devēja ziņojuma (3.pielikums) 11.ailē. Ziņas par darba ņēmēja nostrādātajām stundām un profesijas (aroda, amata, specialitātes) kods atbilstoši Profesiju klasifikatoram nav jānorāda par personām, kuras darba devējs nodarbina tikai uz uzņēmuma līguma pamata.

Daudziem nodokļu maksātājiem šobrīd rodas jautājumi, kāpēc nostrādātās stundas jāraksta ziņojumā, ja tas bija jādara arī līdz šim. Stundas nebija jānorāda tikai tiem, kas strādāja normālā darba laika ietvaros. Ir arī jautājumi par profesijas koda obligātumu. Lai būtu lielāka skaidrība, jāskatās likuma 16.1pantā "Maksātāju atbildība par citiem likuma pārkāpumiem", kura 5.1daļa paredz:

"Valsts ieņēmumu dienestam, veicot nodokļu revīziju (auditu), ir tiesības precizēt darba devēja aprēķinātos darba ņēmēja darba ienākumus un tos noteikt, pamatojoties uz aprēķinu, kas veikts saskaņā ar Valsts ieņēmumu dienesta rīcībā esošo informāciju, ja pastāv abi šādi nosacījumi:

Ja darba devēja aprēķināmie darba ņēmēja darba ienākumi ir noteikti, pamatojoties uz aprēķinu saskaņā ar 16.1panta 5.1daļu, VID piedzen no darba devēja obligāto iemaksu starpību starp obligāto iemaksu summu, kas noteikta, pamatojoties uz aprēķinu, kurš veikts saskaņā ar VID rīcībā esošo informāciju, un darba devēja aprēķināto obligāto iemaksu summu, kā arī soda naudu trīskāršā obligāto iemaksu apmērā.

Līdz ar to, lai VID var pareizi noteikt iemaksu objektu, no kā rēķināt nodokļus, nepieciešams zināt vidējo algu attiecīgā profesijā. Tāpēc arī jānorāda stundu skaits un profesija. Vienīgi jāraugās, lai netiktu uzrādīti nepareizi dati, piemēram, ja norādīsiet profesijas kodu "valdes loceklis", tad jārēķinās ar to, ka būs jāievēro Darba likums, nevis tikai Komerclikums un Civillikums.