LV portāla infografika

Šie grozījumi Saeimā trešajā lasījumā pieņemti 2012.gada 13.decembrī un izsludināti 28.decembrī.

Jaunās likuma normas skaidro Finanšu ministrijas un Valsts ieņēmumu dienesta (VID) speciālisti. Viņu atbildes uz LV portāla jautājumiem apkopojusi Finanšu ministrijas Komunikācijas nodaļas vadītāja vietniece Lelde Kaunese.

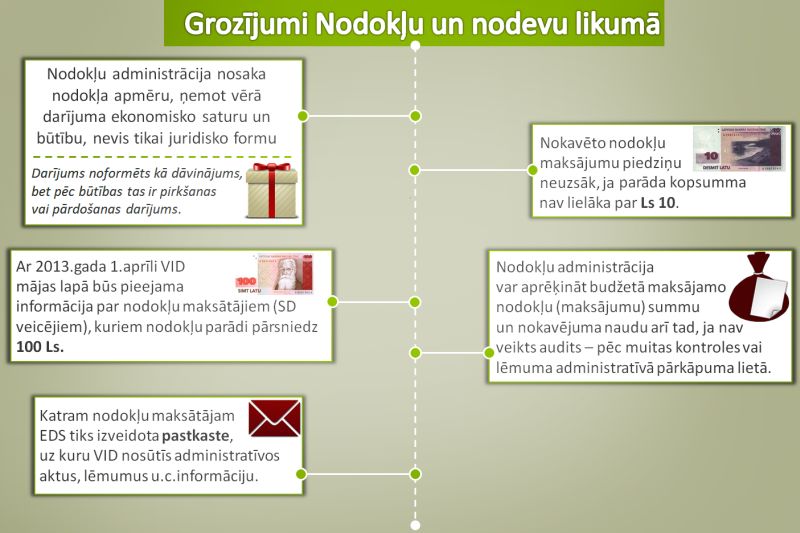

Nosaka nodokļu parādu minimumu, kura piedziņu nesāks

Svarīgs jautājums, ko skar grozījumi likumā "Par nodokļiem un nodevām", ir minimālā nodokļu parāda apmēra, līdz kuram parāda piedziņa netiks uzsākta, noteikšana.

Proti, izvērtējot nodokļu parādu piedziņas izmaksas, nodokļu administrācija nonākusi pie secinājuma, ka piedzītās summas, ja nodokļu summa nepārsniedz desmit latus, nesedz ar piedziņas darbībām saistītās izmaksas. Ņemot vērā iepriekš minēto, likuma "Par nodokļiem un nodevām" 26.pants ir papildināts ar 6.1 prim daļu. Tā nosaka, ka nokavēto nodokļu maksājumu piedziņu, izņemot muitas nodokli un citus līdzvērtīgus maksājumus, neuzsāk, ja piedzenamā parāda kopsumma nav lielāka par desmit latiem.

Kā uzsver Finanšu ministrijas un VID speciālisti, būtiski norādīt, ka tiek ņemta vērā kopējā parādu summa, nevis desmit lati katrā nodokļu veidā.

Budžetā maksājamo nodokļu summu varēs noteikt operatīvāk

Savukārt gan nodokļu administrētājiem, gan nodokļu maksātājiem svarīga ir informācija, ka tagad aprēķināt budžetā maksājamo nodokļu (maksājumu) summu un nokavējuma naudu var arī tad, ja nav veikts audits. Budžetā maksājamo nodokļu (maksājumu) summu var aprēķināt, ja veikta muitas kontrole vai pieņemts lēmums administratīvā pārkāpuma lietā.

Proti, likuma "Par nodokļiem un nodevām" 23.pants ir papildināts ar 5.2 prim daļu. Tā nosaka: ja pēc muitas kontroles veikšanas vai nodokļu administrācijas lēmuma administratīvā pārkāpuma lietā pieņemšanas, vai citas kompetentās iestādes lēmuma administratīvā pārkāpuma lietā paziņošanas tiek noskaidrots, ka muitas kontrolē konstatētais vai administratīvais pārkāpums var ietekmēt nodokļu, nodevu vai citu valsts noteikto maksājumu apmēru, nodokļu administrācija mēneša laikā, bet ne vēlāk kā triju gadu laikā no pārkāpuma izdarīšanas dienas pieņem lēmumu par nodokļu apmēra precizēšanu un papildus aprēķina nodokļus vai samazina nodokļa maksājuma apmēru.

"10 latu ir kopējā parādu summa, nevis 10 lati katrā nodokļu veidā."

Piemēram, saskaņā ar likuma "Par akcīzes nodokli" 33.panta piekto un septīto daļu nodokļu administrācijai ir noteikts pienākums konkrētos gadījumos, ja tiek konstatēts pārkāpums akcīzes nodokļa jomā, noteikt nesamaksāto nodokļa summu, kā arī soda naudu, kas ir paredzēta likumā "Par nodokļiem un nodevām". Vienlaikus, pamatojoties uz likumā "Par nodokļiem un nodevām" paredzēto regulējumu, līdz šim pamatparādu un soda naudu nodokļu administrācija varēja papildus noteikt tikai audita rezultātā.

Finanšu ministrijas un VID speciālisti auditu raksturo kā procesuāli sarežģītu un laikietilpīgu procesu - nodokļu maksātājs ir jāinformē par audita uzsākšanu utt. Tāpēc, strādājot pie grozījumiem likumā "Par nodokļiem un nodevām", Finanšu ministrija piedāvāja, un likumdevējs atbalstīja priekšlikumu vienkāršot nodokļu administrēšanas procesu un ļaut operatīvi noteikt nodokļa pamatparāda summu pēc pārkāpuma konstatēšanas, nepiemērojot soda naudu.

Piemēram. Tematiskās pārbaudes laikā ir konstatēts, ka nodokļu maksātājs ir izrakstījis rēķinu, piegādājis preci un šo darījumu atspoguļojis grāmatvedības uzskaitē, taču to nav uzrādījis attiecīgā taksācijas perioda pievienotās vērtības nodokļa deklarācijā, tādējādi samazinot budžetā maksājamo nodokļa summu. Saskaņā ar Latvijas Administratīvo pārkāpumu kodeksa 159.pantu nodokļu maksātājs tiek saukts pie administratīvās atbildības par izvairīšanos no nodokļu un tiem pielīdzināto maksājumu nomaksas. Atbilstoši Latvijas Administratīvo pārkāpumu kodeksa 40.panta nosacījumiem administratīvā soda uzlikšana neatbrīvo personu, kura izdarījusi administratīvo pārkāpumu, no tā pienākuma izpildīšanas, par kura nepildīšanu uzlikts administratīvais sods.

Tādējādi, ja nodokļu maksātājs labprātīgi neiesniedz precizēto deklarāciju un nenovērš konstatēto pārkāpumu, nodokļu administrācija pieņems lēmumu par nodokļu apmēra precizēšanu, nosakot nomaksai budžetā samazināto (nedeklarēto) nodokļa summu un nokavējuma naudu.

VID par saviem lēmumiem informēs elektroniski

Nodokļu maksātājiem būs svarīga arī ziņa par iespēju Valsts ieņēmumu dienesta lēmumus saņemt elektroniski. Proti, ņemot vērā to, ka lielākā daļa aktīvo nodokļu maksātāju ir elektroniskās deklarēšanas sistēmas (EDS) klienti, kā arī to, ka, pamatojoties uz likuma "Par nodokļiem un nodevām" noteikto, ar 2014.gadu nodokļu deklarācijas tiks iesniegtas tikai elektroniskā veidā, tiek izstrādāta jauna Valsts ieņēmumu dienesta izdoto administratīvo aktu un citu lēmumu un dokumentu paziņošanas kārtība, izmantojot elektroniskos sakarus (likums "Par nodokļiem un nodevām" ir papildināts ar 7.2 prim pantu – VID izdotā administratīvā akta un citu lēmumu un dokumentu paziņošana, izmantojot elektroniskos sakarus, kas stāsies spēkā šā gada 1.maijā).

"Līdz šim pamatparādu un soda naudu nodokļu administrācija varēja papildus noteikt tikai auditā."

Paredzēts, ka Valsts ieņēmumu dienests izdoto administratīvo aktu un citus lēmumus, dokumentus un informāciju nodokļu maksātājam, kurš ir Valsts ieņēmumu dienesta EDS lietotājs, paziņos, izmantojot EDS, vienlaikus par to nosūtot informāciju uz nodokļu maksātāja EDS norādīto elektroniskā pasta adresi.

Finanšu ministrijas un VID speciālisti paskaidro, ka administratīvais akts būs uzskatāms par paziņotu otrajā darba dienā pēc tā ievietošanas Valsts ieņēmumu dienesta EDS.

Katram nodokļu maksātājam EDS tiks izveidota pastkaste, uz kuru būs iespējams nosūtīt VID izdotos administratīvos aktus (arī nelabvēlīgos administratīvos aktus), citus lēmumus, dokumentus (vēstules, pieprasījumus) un informāciju, tajā skaitā informatīva rakstura informāciju.