Nodokļu nemaksātājus turpina ierobežot ar pretizvairīšanās normām. Darījuma juridisko formu nodokļu administrācija varēs neņemt vērā, ja tā neatbilst darījuma saturam vai darījuma mērķim. Piemēram, kad darījums tiek noformēts kā dāvinājums, bet pēc būtības ir pirkts vai pārdots.

LV portāla kolāža

Nodokļu jumta likumā samazinātas iespējas izvairīties no nodokļiem:

Šie grozījumi Saeimā 3.lasījumā pieņemti 2012.gada 13.decembrī un izsludināti 28.decembrī.

Jaunā kārtība jeb tā dēvētās vispārējās pretizvairīšanās normas ieviešana nodokļu normatīvajos aktos jāņem vērā tiem, kuri līdz šim savu darījumu ekonomisko būtību slēpuši aiz darījuma juridiskās formas, tādējādi cenšoties izvairīties no nodokļu nomaksas. Piemēram, pirkšanas vai pārdošanas darījumus noformējuši kā dāvinājumus vai, mēģinot izvairīties no iedzīvotāju ienākuma nodokļa un valsts sociālās apdrošināšanas obligāto iemaksu (VSAOI) veikšanas, likuši saviem darbiniekiem veidot mikrouzņēmumus.

Vispārējās pretizvairīšanās normas ieviešanu un citas svarīgākās normas, kas saistībā ar grozījumiem likumā "Par nodokļiem un nodevām" skar plašu nodokļu maksātāju loku, piemēram, publiskas nodokļu maksātāju datubāzes izveidi, minimālo nokavēto parāda kopsummu u.c., skaidro Finanšu ministrijas un Valsts ieņēmumu dienesta speciālisti. Viņu atbildes uz LV portāla jautājumiem apkopojusi Finanšu ministrijas Komunikācijas nodaļas vadītāja vietniece Lelde Kaunese.

Juridiskā forma no nodokļu nomaksas izvairīties nepalīdzēs

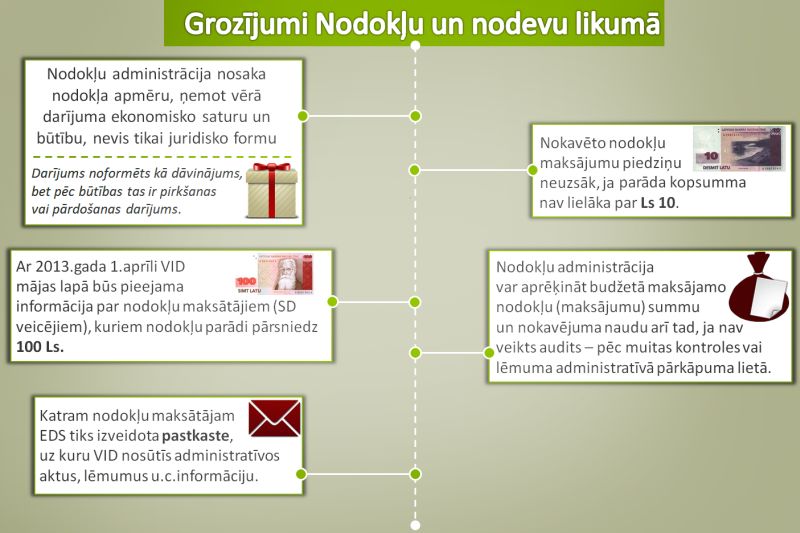

Finanšu ministrijas un Valsts ieņēmuma dienesta speciālisti norāda, ka saskaņā ar grozījumiem likumā "Par nodokļiem un nodevām" 23.pants ir papildināts ar 14.daļu, kas paredz, ka nodokļu administrācija nosaka nodokļa maksājuma apmēru, ņemot vērā nodokļu maksātāja atsevišķa darījuma vai darījumu kopuma ekonomisko saturu un būtību, nevis tikai juridisko formu. Tas nozīmē, ka turpmāk darījuma juridisko formu nodokļu administrācija varēs neņemt vērā, ja tā neatbilst darījuma saturam vai darījuma mērķim. Piemēram, kad darījums tiek noformēts kā dāvinājums, bet pēc būtības tas ir pirkšanas vai pārdošanas darījums.

Speciālisti norāda, ka šāds princips jau ir noteikts Gada pārskatu likuma 25.panta pirmās daļas 8.apakšpunktā un Civillikuma 1439.pantā.

Speciālisti uzsver, ka pašreiz arī tieši attiecībā uz nodokļu jomu, piemērojot darījuma ekonomiskā satura pārākuma principu, ir iespēja papildus aprēķināt nodokļus, ja, nosakot nodokļu maksājumu apmēru, ir pārkāpti normatīvie akti. L.Kaunese informēja, ka Finanšu ministrija Saeimas Budžeta un nodokļu (finanšu) komisijā likumprojekta izskatīšanas laikā vairākkārt uzsvērusi, ka šis regulējums neskar civiltiesiskās attiecības, bet tā būtība ir korekta darījuma iegrāmatošana un atspoguļošana nodokļu uzskaitē.

"Uzņēmuma atlaistie darbinieki veido mikrouzņēmumus, pēc būtības saglabājot līdzšinējo darba attiecību modeli."

Īpaši bieži nodokļu administrācija ar darījuma apslēpto būtību saskaras, pārbaudot saistīto uzņēmumu darījumus, kā arī mikrouzņēmumu nodokļa maksātājus, kas faktiski sniedz pakalpojumus vienam uzņēmumam, slēpjot darba tiesisko attiecību esamību ar minēto uzņēmumu un tādā veidā optimizējot nodokļus.

Piemēram, uzņēmums veic reorganizāciju un atlaiž darbiniekus, kuri savukārt veido mikrouzņēmumus, pēc būtības saglabājot līdzšinējo darba attiecību modeli. Bijušais darbinieks faktiski pret atlīdzību turpina veikt tos pašus pienākumus, tajā pašā darba vietā, izmantojot tos pašus darba veikšanai nepieciešamos rīkus. Nodokļu optimizācijas nolūkos, izvairoties no iedzīvotāju ienākuma nodokļa un VSAOI maksāšanas, juridiski tiek noformēti pakalpojumu līgumi, uzņēmuma līgumi, darbaspēka nomas līgumi un citi līgumi, ar kuriem tiek aizstāti darba līgumi, savukārt algas nodoklis, kura likme ir 24%, un valsts sociālās apdrošināšanas obligātās iemaksas, kuru likme ir 35,09%, tiek aizstāti ar mikrouzņēmumu nodokli, kas ir 9% no apgrozījuma.

Datubāze par nodokļu maksātājiem būs pieejama aprīlī

Informācija par plāniem veidot nodokļu maksātāju datubāzi būs svarīga tiem, kam līdz šim nācies tērēt laiku, lai iegūtu izziņas par nodokļu maksātājiem.

FM un VID speciālisti norāda, ka vairākos normatīvajos aktos ir noteikts, ka nodokļu parādu neesamība jāapliecina valsts nodrošinājuma vai pakalpojuma saņēmējam. Šāda prasība ir noteikta arī gadījumos, kad persona saņem licences (atļaujas), kā arī tad, ja tā piesakās publiskajam iepirkumam.

Lai mazinātu papīra veidā izsniedzamo izziņu skaitu, kā arī novērstu jebkādu subjektīvu faktoru ietekmi parādu konstatēšanā un Valsts ieņēmumu dienesta izsniegto izziņu viltošanu, ir veikti grozījumi likumā "Par nodokļiem un nodevām" un attiecībā uz Valsts ieņēmumu dienesta administrētiem nodokļiem tiek piedāvāts šāds risinājums.

Ar 2013.gada 1.aprīli VID mājaslapā būs pieejama datubāze, kurā tiks ievietota informācija par nodokļu maksātājiem (saimnieciskās darbības veicējiem), kuriem nodokļu parādi kopsummā pārsniedz 100 latus (likuma "Par nodokļiem un nodevām" 18.panta pirmās daļas 8.punkts un minētā panta piektā daļa, kas būs spēkā no šā gada 1.aprīļa).

Informāciju par VID administrēto nodokļu parādu, kas kopsummā pārsniedz 100 latus, varēs iegūt, ieskatoties Valsts ieņēmumu dienesta administrēto nodokļu (nodevu) parādnieku datubāzē.

Saskaņā ar speciālistu teikto, uzskatāms, ka personai ir nodokļu parādi, ja to esamību konstatē brīdī, kad interesents ieskatās VID administrēto nodokļu (nodevu) parādnieku datubāzē. Ieskatīšanos VID administrēto nodokļu (nodevu) parādnieku datubāzē apliecina izdruka no šīs datubāzes, kurā fiksēts ieskatīšanās laiks.

"Datubāzi atjaunos katru mēnesi."

Speciālisti uzsver, ka tas nav saraksts, bet gan datubāze un tāpēc informācija par to, vai konkrētam maksātājam (saimnieciskās darbības veicējam) ir nodokļu parādi, būs pieejama tikai tad, kad ir precīzi zināmi izejas dati (juridiskai personai – nosaukums un reģistrācijas numurs, fiziskai personai – vārds, uzvārds un personas kods).

Turklāt datubāzē netiks ievietota informācija par to nodokļu maksātāju nodokļu parādiem, kas nav reģistrēti Komercreģistrā vai Valsts ieņēmumu dienestā kā saimnieciskās darbības veicēji un kuri neveic saimniecisko darbību.

Šī datubāze tiks atjaunota katru mēnesi septītajā un divdesmit sestajā datumā (tai nav "online" sasaistes ar aktuālajiem datiem), līdz ar to būtiski ir ievērot nodokļu maksāšanas disciplīnu.

Piemēram, ja nodokļu maksātājam ir nodokļu parādi, kas pārsniedz 100 latus, datubāzē tiks izdots šāds paziņojums:"2013.gada maija 7.datumā nodokļu maksātājam SIA "XXXX" ir nodokļu (nodevu) parāds 150 000 latu apmērā; tai skaitā parāda summa 3000 latu apmērā, attiecībā uz kuru piemērots tiesiskās aizsardzības process (parāda summa tiesiskās aizsardzības procesa lietas ierosināšanas dienā); un parāda summa 10 000 latu apmērā, attiecībā uz kuru piemērots nodokļu atbalsta pasākums."

Savukārt, ja nodokļu maksātājam nav nodokļu parādi, kas kopsummā pārsniedz 100 latus, datubāzē tiks izdots šāds paziņojums: "2013.gada maija 26.datumā nodokļu maksātājam SIA "XXXX" NMR40000000000 nav nodokļu (nodevu) parādu, kas kopsummā pārsniedz 100 latus."

Kā norāda speciālisti, ja nodokļu maksātājs ir vienojies ar nodokļu administrāciju par nodokļu maksājumu termiņa pagarinājumu, minētā summa netiks iekļauta datubāzē. Datubāzē netiks iekļautas arī tās summas, kas aprēķinātas audita rezultātā un par kurām nav stājies spēkā gala nolēmums (notiek apstrīdēšana).

Savukārt attiecībā uz nekustamā īpašuma nodokļa parādiem risinājums vēl tiek meklēts, jo ir jāizveido centralizēta datubāze, apkopojot datus no visām pašvaldībām par nekustamā īpašuma nodokļu parādiem.

Turpmāk vēl.