FOTO: Māris Kaparkalējs, LV portāls

Grozījumi nosaka:

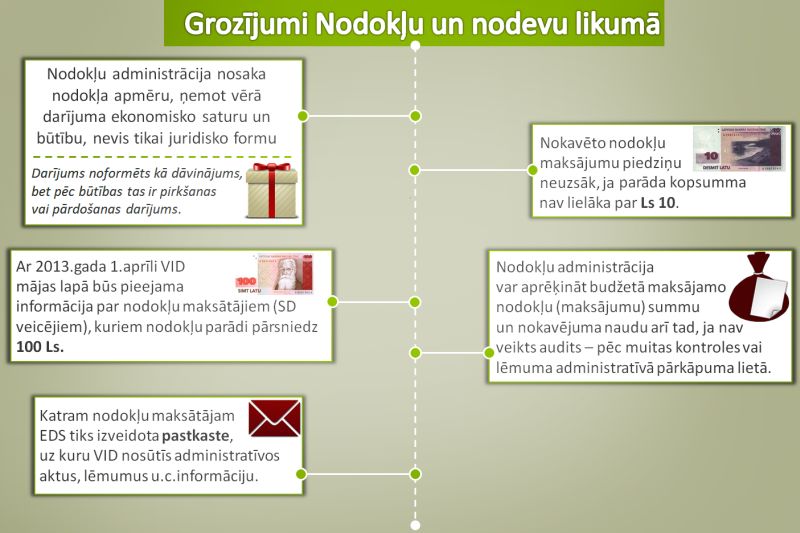

Saeimā grozījumi likumā "Par nodokļiem un nodevām" pieņemti 2012.gada 21.jūnijā. Tie stājās spēkā 26.jūlijā, atsevišķi panti stāsies spēkā 2013.gada 1.janvārī.

Iepriekšējos rakstos jau skaidrots par uzņēmējdarbības vides sakārtošanu, nosakot likumā uzņēmumu reģistrēšanas riska adreses, par grozījumiem nodokļu maksāšanas nosacījumos sadarbībā ar beznodokļu un zemu nodokļu valstīm, saimnieciskās darbības apturēšanu un atjaunošanu.

Skaidrās naudas darījumi

Likumā "Par nodokļiem un nodevām" izdarīti papildinājumi attiecībā uz skaidrās naudas ierobežojumiem darījumos fiziskām personām, kā arī uzņēmējiem. Šie grozījumi būs spēkā no 2013.gada 1.janvāra.

Saskaņā ar likuma "Par nodokļiem un nodevām" 15.panta trešās daļas 5. un 51.punktu fiziskajām personām, ja tās ir darba devēji, un komercsabiedrībām, kooperatīvajām sabiedrībām un citām privāto tiesību juridiskajām personām kā nodokļu maksātājiem ir šādi papildu pienākumi:

Minētais skaidrā naudā veikto darījumu deklarēšanas pienākums darījumos ar fiziskām personām pildāms, sākot ar 2014.gadu un katru gadu deklarējot iepriekšējā gadā skaidrā naudā veiktos darījumus.

Attiecīgi likuma 30.pantā izdarīti grozījumi skaidras naudas sliekšņa samazināšanai darījumos. Proti: nodokļu maksātāji, izņemot fiziskās personas, kuras nav individuālie komersanti, katru mēnesi līdz 15.datumam Ministru kabineta noteiktajā kārtībā deklarē visus iepriekšējā mēneša laikā savstarpēji skaidrā naudā veiktos darījumus (neatkarīgi no tā, vai darījums notiek vienā operācijā vai vairākās operācijās), kuru summa pārsniedz 1000 latu. Nodokļu maksātājiem, izņemot fiziskās personas, kuras nav individuālie komersanti, nav atļauts veikt skaidrā naudā darījumus, kuru summa pārsniedz 5000 latu (neatkarīgi no tā, vai darījums notiek vienā operācijā vai vairākās operācijās).

Bieži vien likuma 30.panta pirmās daļas otrais teikums tiek izrauts no kopējā konteksta un tas tiek interpretēts atbilstoši vajadzībām. Taču likuma jēga nav nodalāma, un tādēļ skaidrās naudas deklarēšanas pienākums attiecas uz savstarpējiem darījumiem starp juridiskām personām, individuālajiem komersantiem un reģistrētiem saimnieciskās darbības veicējiem. Deklarēšanas periods ir viens mēnesis, bet mēneša summas ierobežojums - 5000 lati.

Skaidras naudas lietošanas ierobežojums neattiecas vienīgi uz kuģu aģentēšanas un gaisakuģu aģentēšanas komercsabiedrībām, kā arī starptautisko autopārvadājumu un kravas ekspedīcijas komercsabiedrību veiktajiem starptautiskajiem autopārvadājumiem un kravas ekspedīcijas darījumiem. Minētās komercsabiedrības noteiktajā termiņā deklarē mēneša laikā veiktos darījumus, kuru kopsumma pārsniedz 5000 latu.

"Viens no jaunievedumiem: samazinātas skaidrā naudā pieļaujamās darījumu summas."

Mazumtirdzniecībā veiktajos darījumos noteiktais skaidrās naudas ierobežojums, kā arī skaidrā naudā veikto darījumu deklarēšanas pienākums attiecināms tikai uz preču pircēju, izņemot 30.panta septītajā daļā noteikto gadījumu.

Tādēļ likums papildināts ar septīto daļu, kas noteic, ka nodokļu maksātāji, kas veic saimniecisko darbību, Ministru kabineta noteiktajā kārtībā līdz taksācijas gadam sekojošā gada 1.februārim deklarē visus iepriekšējā gada laikā skaidrā naudā veiktos darījumus ar fiziskajām personām, kurām atbilstoši nodokļu jomu reglamentējošiem normatīvajiem aktiem nav jāreģistrē saimnieciskā darbība, ja viena darījuma summa vienā operācijā ar katru darījuma partneri pārsniedz 2000 latu.

Minētais neattiecas uz skaidrā naudā veiktajiem darījumiem (izmaksātajiem laimestiem), par kuriem nodokļu maksātājs Valsts ieņēmumu dienestam iesniedz paziņojumu saskaņā ar likuma "Par iedzīvotāju ienākuma nodokli" 17.panta 11.1 daļā noteikto.

Ministru kabinets līdz 2012.gada 30.decembrim izdos paredzētos normatīvos aktus. Skaidrā naudā veikto darījumu deklarēšanas pienākums (30.panta 7.daļa) pildāms, sākot ar 2014.gadu un katru gadu deklarējot iepriekšējā gadā skaidrā naudā veiktos darījumus.

Šāds regulējums norāda uz to, ka fiziskās personas tiks maksimāli kontrolētas un, ja VID datu bāzē tiks konstatēts, ka personai ir minimāli ienākumi, bet būtiski lielāki izdevumi, tad nodokļu administrācijai būs tiesības veikt fiziskās personas nodokļu auditu, lai konstatētu slēptos ienākumus. Jo saskaņā ar likuma "Par iedzīvotāju ienākuma nodokli" nosacījumiem, fiziskai personai ir jāiesniedz Valsts ieņēmumu dienestam deklarācijas par visa veida naudas un mantiskiem ienākumiem, arī tiem, kas ar nodokli nav apliekami.

Otrs interesants apstāklis ir jautājums par to, vai personai, iepērkoties veikalā, būs nepieciešama pase vai identifikācijas karte.

Trešais jautājums vairāk skar tos, kas pārzina likumdošanu un zina, ka ir tādas fiziskās personas, kuras veic saimniecisko darbību, bet tām nav jāreģistrējas. Šis gadījums likumā tomēr nav īsti skaidrs – vai pārdevēja ziņošanas pienākums attiecas uz saimniecisko darbību veicējiem, kuri var nereģistrēties?