LV portāla infografika

Nodokļu parāda kopējā summa oktobra sākumā bija 854 miljoni eiro jeb 6% no kopbudžeta ieņēmumiem. Salīdzinājumā ar citām Eiropas Savienības valstīm tas ir labs rādītājs. Lielāko parāda daļu veido juridisko personu nenomaksātie nodokļi. Daudziem uzņēmējiem saistību apmērs ir mazs, tādēļ Valsts ieņēmumu dienests mudina risināt problēmu laikus, jo pastāv dažādas iespējas, kā, sadarbojoties ar nodokļu administrāciju, parādu nomaksāt.

Lielā nodokļu parāda summa cilvēkiem rada priekšstatu, ka pie vainas ir parādnieki, kas nav nokārtojuši saistības miljoniem eiro apmērā.

“Sabiedrība satraucas un izskan pārmetumi, kāpēc nestrādājam ar lielajiem nodokļu parādniekiem, bet ķeramies klāt mazajiem,” sarunā ar plašsaziņas līdzekļiem pauda Valsts ieņēmumu dienesta (VID) ģenerāldirektore Baiba Šmite-Roķe.

Lai kliedētu neizpratni, VID informē par aktuālo situāciju, nodokļu parāda samaksas iespējām un to, vai uzņēmēji tās izmanto.

2023. gadā nodokļu parādi pret kopbudžeta ieņēmumiem Latvijā bija 6%. Salīdzinājumā ar citām OECD un Eiropas Savienības (ES) valstīm Latvija šajā ziņā izskatās pat ļoti labi.

2021. gadā ES kopējā parāda vidējais īpatsvars pret kopbudžeta ieņēmumiem bija 35,5%, OECD valstīs – vidēji 31,8%. Latvijā togad šis rādītājs bija 10%.

Oktobra sākumā nodokļu parāds bija 854 miljoni eiro. No tā lielāko daļu jeb 71% veidoja juridisko personu parāds – kopsummā 604 miljoni eiro.

Trešajai daļai juridisko personu nenokārtotās saistības nav lielas – no 150 līdz 1500 eiro. Gandrīz trešajai daļai jeb aptuveni 9000 uzņēmēju parāds ir pavisam mazs – līdz 150 eiro.

“Tā uzņēmējiem nav tik liela nauda, un šie 60% uzņēmēju varētu atmaksāt parādu dažās dienās, negaidot VID inkaso vai skarbākus pasākumus,” datus komentē VID vadītāja.

Pārējiem uzņēmējiem parādi ir lielāki. 39% parādnieku nav nokārtotas saistības pret valsti 1500–50 000 eiro apmērā. Savukārt ļoti lieli nodokļu parādi – līdz pusmiljonam eiro – ir 584 uzņēmējiem jeb 1% no visiem parādniekiem. 28 uzņēmumiem parāds ir lielāks par pusmiljonu eiro.

Skaita ziņā vairāk parādnieku ir starp fiziskajām personām – gandrīz 112 tūkstoši iedzīvotāju nav nokārtojuši savas nodokļu saistības. Aptuveni 100 tūkstoši valstij ir parādā līdz 1500 eiro.

Kopējais nodokļu parāds fiziskajām personām 2024. gada 1. oktobrī bija 250 miljoni eiro.

Lielākajai daļai iedzīvotāju parāds ir izveidojies pēc pašreizējā iedzīvotāju ienākuma nodokļa piemērošanas, piemēram, ja gada laikā nav bijis norādīts atbilstošs prognozētais neapliekamais minimums vai nepareizi izraudzīta nodokļa piemērojamā likme. Tad, iesniedzot deklarāciju, nodokļa pārrēķinā par iepriekšējo gadu var izveidoties parāds. Daudziem tas ir neliels – pieci, desmit eiro vai tikai daži desmiti centu.

Šāda situācija tiks novērsta, kad Saeima, pieņemot 2025. gada valsts budžetu, atcels diferencēto neapliekamo minimumu.

No juridisko personu 604 miljoniem eiro parāda trešā daļa – 218 miljoni eiro – ir uzņēmumiem, kuri atrodas maksātnespējas procesā. VID to uzsver kā legālu un normālu rīcības ceļu, jo uzņēmējam ir tiesības uz maksātnespējas procesu.

Termiņu pagarinājumi saistību nokārtošanai ir piešķirti nodokļu parādiem 88,2 miljonu eiro apmērā. VID vadītāja to raksturo kā labāko risinājumu, jo uzņēmējs tad neparādās publiski pieejamajā parādnieku sarakstā. Salīdzinājumam – kovida pandēmijas laikā termiņa pagarinājumi tika piešķirti gandrīz 200 miljonu eiro apmērā.

No juridisko personu parādu summas proporcionāli lielākā daļa – 297,4 miljoni eiro – 1. oktobrī bija aktuālie parādi. Aktuālo parādnieku saraksts ir pieejams publiskajā datubāzē.

Arī aktuālajiem parādiem ir dažāds procesuālais statuss. Piemēram, ja ir noslēdzies termiņš, kurā parāds nav samaksāts, tad sākas tā piespiedu piedziņa. Pašreiz aktīvi tiek piedzīti parādi 166,7 miljonu eiro apmērā.

Bet arī šajā procesā, kad nokavētie nodokļu maksājumi piedzenami bezstrīda kārtībā, ir iespējams vienoties ar VID par labprātīgas parāda nomaksas grafiku, saprātīgā termiņā (kas ir piecas dienas) informējot VID par problēmām un vienojoties par periodu, kādā nodokļi tiks samaksāti. Patlaban uzņēmēji šo iespēju ir izmantojuši, lai nokārtotu saistības 22,8 miljonu eiro apmērā.

Aktuālie parādi ir arī tādiem uzņēmējiem, kuriem nav mantas, līdz ar to piedziņa nav iespējama. Viņu nodokļu parāds ir 108 miljoni eiro.

“Tāpēc mēs uzrunājam arī parādniekus ar mazām saistībām – ja iespējami ātrāk apzināsim, kurā brīdī viņiem ir pietrūcis naudas, vai tās ir īslaicīgas vai ilgtermiņa problēmas, tad varēsim palīdzēt nenonākt situācijā, kad parāds jāsāk aktīvi piedzīt vai nav mantas, ko parāda nomaksai paņemt. Nodokļu samaksas termiņa pagarinājuma iespēja jāizmanto, lai pats uzņēmējs varētu izkļūt no problēmām,” klāsta VID vadītāja.

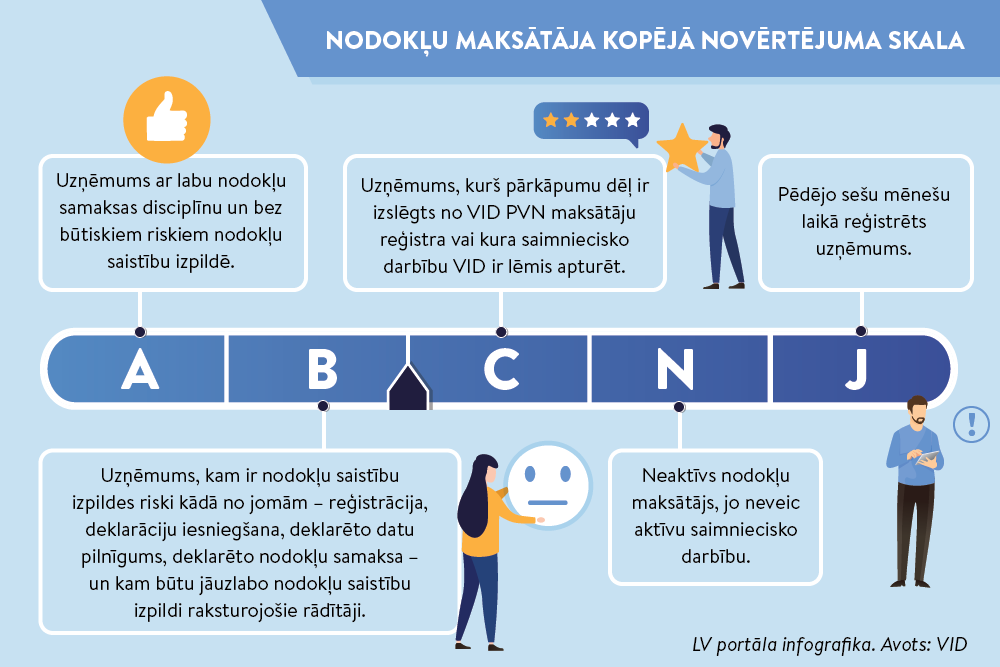

Saziņā par nodokļu parādiem VID vērtē, cik godprātīgi uzņēmēji ir kārtojuši savas saistības un kāds ir viņu reitings.

Uzņēmējiem ar A reitingu VID jau pirmajā kavējuma dienā nosūta atgādinājumu. Ja nodoklis netiek samaksāts, tad pēc pāris dienām seko atgādinājums ar mērķi noskaidrot, vai kādu iemeslu dēļ ir aizmirsies veikt maksājumu vai ir radušās problēmas, kuru dēļ parādu nevar samaksāt. Piektajā kavējuma dienā VID jau individuāli uzrunā konkrēto uzņēmēju, lai noskaidrotu, vai maksājums tuvāko dienu laikā tiks veikts vai arī vajag pagarināt termiņu.

Arī B reitinga uzņēmumiem tiek sūtīts automātiskais atgādinājums.

Lielākā daļa A un B reitinga uzņēmēju sazinās ar VID jau pirmajā kavējuma dienā, mēģina rast risinājumus. Vairākumā šo gadījumu nodokļi tiek samaksāti piecu dienu laikā.

Preventīvais paziņojums – automātiskais atgādinājums – netiek sūtīts uzņēmējiem ar ļoti sliktu reputāciju jeb C reitingu.

VID uzreiz uzsāk piedziņas darbības, jo uzņēmējs jau iepriekš ar savu rīcību ir parādījis, ka viņam nevar uzticēties – viņš izvairās no nodokļu maksāšanas –, un ir nepieciešami tūlītēji soļi, lai nerastos milzīgi nodokļu parādi vai netiktu veidotas shēmas saistību apiešanai.

Ja uzņēmējs nav bijis godprātīgs, tad VID lemj par nokavēto nodokļu maksājumu piedziņu (kas ir rīkojums kredītiestādei, kā arī piedziņas vēršana uz mantu), vērtē valdes locekļu atbildību un veic citas ierobežojošas darbības.

Ja uzņēmējs likumā noteiktajos termiņos nevar samaksāt nodokļus, tad jāizvērtē, vai tā uzņēmumam ir vienīgā un īstermiņa problēma (piemēram, nav ienācis kāds maksājums) vai arī ilgstoša problēma, kad pašam jālemj, ko mainīt līdzšinējā darbībā. Ja nodokļu nenomaksa ir vienīgā un īstermiņa problēma, tad jāsaprot, kādā termiņā varēs samaksāt nodokļu parādus un no kādiem līdzekļiem.

“Nereti ir situācijas, kad uzņēmējs saka – pagariniet man termiņu. Ja pavaicājam, kā viņš plāno kavētos nodokļus samaksāt un kādā periodā, atbilde ir: nezinu, iespējams, es vispār nevarēšu samaksāt. Loģiski, ka tādā gadījumā nevaram pagarināt termiņu, jo uzņēmējs pats nav gatavs saplānot savu naudas plūsmu tuvāko sešu mēnešu vai gada laikā,” skaidro VID vadītāja.

Likums “Par nodokļiem un nodevām” paredz piecas nodokļu parādu samaksas termiņa pagarināšanas iespējas:

Informācija par nodokļu nomaksas iespējām ir atrodama VID tīmekļvietnes sadaļā Termiņpagarinājumi un nodokļu parādi.

Izskatot iesniegumu, VID ņem vērā:

Jauns nodokļa nomaksas termiņa pagarinājums netiks piešķirts, ja uzņēmējs nav godīgi maksājis nodokļus, viņam ir slikts reitings un iepriekš piešķirtie termiņa pagarinājumi nav tikuši ievēroti. Ja no C reitinga uzņēmēja tiek saņemts iesniegums ar tekstu “es tik un tā nemaksāšu, jo nav no kā, tāpēc dodiet man maksājuma termiņa pagarinājumu”, tad nodokļu nomaksas termiņu pagarināt nevarēs.

Uzņēmējam jāzina, no kurienes nāks nauda un kā nodokļu parāds tiks samaksāts.

VID ir novērojis, ka daudzi uzņēmēji, saņemot atteikumu pagarināt nodokļu nomaksas termiņu, dusmojas, lai gan uzņēmumā ir izmaksātas dividendes vai vadītājam nopirkta dienesta automašīna, tiek veidoti uzkrājumi, izsniegts aizņēmums valdes locekļiem vai citam uzņēmumam. VID atteikumam pagarināt nodokļu nomaksu ir pamatots iemesls. Prioritāri ir jāsakārto nodokļu saistības.

“Sadarbībā ar VID svarīga ir termiņu ievērošana. Tas parāda, cik godprātīgs ir uzņēmējs. Ja redzam, ka viņš visu laiku krāpjas, tad nevaram uzticēties ilgtermiņā. Savukārt, ja ir radušās īstermiņa grūtības, tad metīsimies palīgā,” VID pieeju skaidro B. Šmite-Roķe, piebilstot, ka palīdzība tiks sniegta arī jaunam uzņēmumam, pat ja VID vēl nav priekšstata par to, kā viņš strādā.

“Nodokļu parāds nav noziegums,” aicinot laikus risināt nodokļu parāda problēmas, uzsver VID vadītāja. Viņa norāda: “VID nevēlas parādniekus dzīt vēl lielākā izmisumā, bankrotā vai virzīt uz maksātnespēju, mēs gribam palīdzēt uzņēmējiem, lai viņi var turpināt strādāt.”