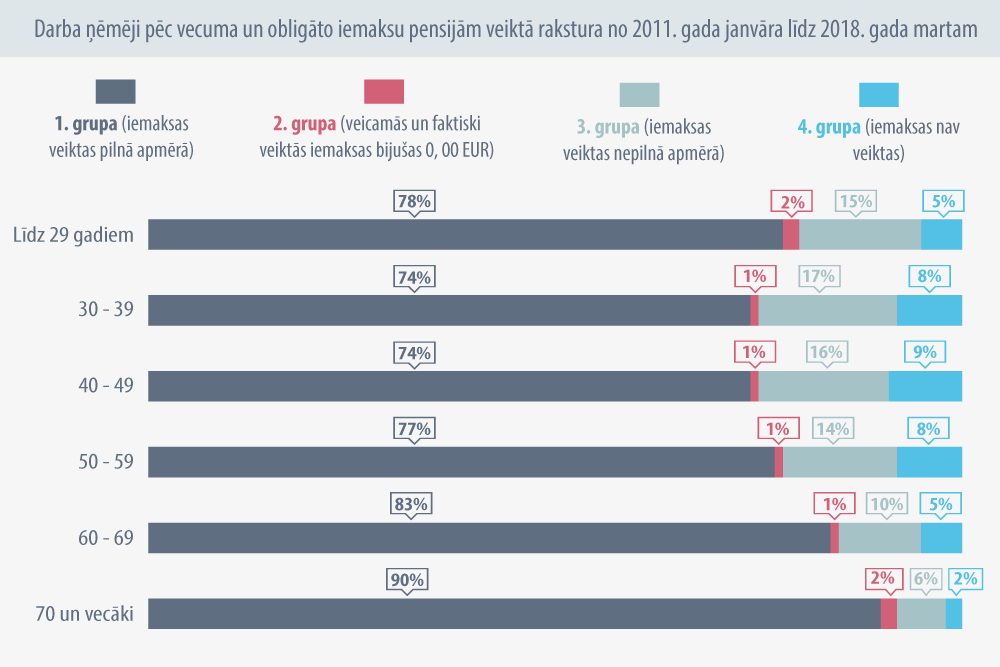

VSAA dati. Personas vecums aprēķināts uz 2018. gada martu.

Sociālās apdrošināšanas obligāto iemaksu sasaiste ar pakalpojumu – pabalstu un pensijas saņemšanu – vairākas reizes likumā ir mainīta. Kopš 2011. gada darba ņēmējs pensijai ir apdrošināts tikai tad, ja faktiski ir veiktas obligātās iemaksas.

Kārtību, kas noteikta likumā “Par valsts sociālo apdrošināšanu”, par atbilstīgu Satversmei ir atzinusi Satversmes tiesa 2011. gada 20. decembra spriedumā.

Valdībā 11. septembrī izskatītajā Labklājības ministrijas (LM) ziņojumā “Par faktiski veikto valsts sociālās apdrošināšanas obligāto iemaksu pensiju apdrošināšanai ietekmi uz personu sociālo nodrošinājumu” ir analizēti arī dati par situācijām, kad darba devējs nav veicis likumā noteiktās obligātās iemaksas, tajā skaitā pensiju apdrošināšanai.

No 2011. gada 1. janvāra likums “Par valsts sociālo apdrošināšanu” noteica, ka persona ir sociāli apdrošināta darba negadījumiem, pret bezdarbu, invaliditātei, maternitātei, slimībai un vecāku apdrošināšanai un tai (par to) ir jāveic obligātās iemaksas, sākot ar dienu, kad tā ir ieguvusi sociāli apdrošināmas personas statusu, izņemot pašnodarbinātā statusu. Persona ir sociāli apdrošināta pensiju apdrošināšanai, ja faktiski ir veiktas obligātās iemaksas.

Kopš šā gada šajā uzskaitījumā ir arī veselības apdrošināšana.

Savukārt, ja darba devējs nav veicis obligātās iemaksas, persona, par kuru darba devējam tās bija jāveic un kura ir sasniegusi vecumu, kas dod tiesības saņemt valsts vecuma pensiju, var veikt obligātās iemaksas pensiju apdrošināšanai.

Ziņojumā iekļauta Valsts sociālās apdrošināšanas aģentūras (VSAA) informācija par faktiski veiktajām iemaksām periodā no 2011. gada janvāra līdz 2018. gada martam. Šajā laikā kopējā faktiski veikto obligāto iemaksu summa pensiju apdrošināšanai bija 99,2% jeb 12 miljardi 337,1 miljons eiro no aprēķinātās jeb veicamās obligāto iemaksu summas (12 miljardiem 238,8 miljoniem eiro).

Darba ņēmēju individuālo datu analīze par veicamajām un faktiski veiktajām obligātajām iemaksām pensiju apdrošināšanai par periodu no 2011. gada janvāra līdz 2018. gada martam rāda:

Darba ņēmēji pēc obligāto iemaksu veikšanas rakstura, % no kopskaita

|

Iemaksas |

2011.–2014. gada marts |

2011.–2015. gada marts |

2011.–2016. gada marts |

2011.–2017. gada marts |

2011.–2018. gada marts |

|

1. grupa (pilnā apmērā) |

85,9% |

82,8% |

84,1% |

82,7% |

83,0% |

|

2. grupa (0,00 eiro) |

1,3% |

1,2% |

1,2 |

1,2% |

1,1% |

|

3. grupa (nepilnā apmērā) |

12,3% |

15,8% |

14,3% |

15,8% |

15,6% |

|

4. grupa (nav veiktas) |

0,5% |

0,4% |

0,4% |

0,3% |

0,3% |

Ziņojumā vērsta uzmanība uz to, ka no 2011. gada janvāra līdz 2018. gada martam palielinājies to personu īpatsvars, par kurām obligātās iemaksas ir veiktas nepilnā apmērā (3. grupa), bet samazinājies to personu īpatsvars, par kurām obligātās iemaksas ir veiktas pilnā apmērā (1. grupa).

Lielāka neveikto iemaksu ietekme uz pensiju ir personām, kuras sasniegušas 50 un vairāk gadu (t.i., tuvojas laiks, kad, iestājoties noteiktajam pensijas vecumam, persona kļūs par pensijas saņēmēju), kā arī personām, kurām ir tiesības pieprasīt pensiju ar atvieglotiem noteikumiem.

Vidēji uz vienu personu neveiktās obligātās iemaksas pensiju apdrošināšanai 3. grupā ir 471,99 eiro, 4. grupā – 435,35 eiro. Lielākā neveikto iemaksu summa vienai personai ir virs 100 tūkstošiem eiro.

Tātad saskaņā ar likumu darba ņēmējam var būt maksāta alga, neveicot no tās iemaksas, bet tik un tā viņš var saņemt slimības pabalstu tūkstošiem eiro apmērā, bezdarbnieka un citus pabalstus. Uz LV portāla jautāto – Ja tiek pieprasīti pabalsti, kad ir milzīgas deklarētās, bet nesamaksātās iemaksu summas, vai tiek pievērsta uzmanība tam, ka, iespējams, notiek krāpnieciskas darbības? – LM Sociālās apdrošināšanas departamenta direktores vietniece Airīna Dreimane norāda, ka visa no Valsts ieņēmumu dienesta (VID) saņemtā informācija tiek reģistrēta un apstrādāta Sociālās apdrošināšanas informācijas sistēmā (SAIS). VSAA darbinieki pirms lēmuma pieņemšanas par pakalpojuma piešķiršanu vienmēr pārbauda SAIS informāciju par klientu un konstatētu datu neprecizitāšu gadījumā tās labo.

VSAA iemaksas kontrolē regulāri, proti, ne tikai brīdī, kad apstrādā no VID saņemto informāciju, bet arī, pirms pieņem lēmumu par valsts sociālās apdrošināšanas pakalpojumu piešķiršanu. Ja pastāv pamatotas šaubas par valsts sociālās apdrošināšanas obligātās iemaksas (VSAOI) objekta nepamatotu palielināšanu, VSAA par konkrēto gadījumu vēršas vai nu Valsts ieņēmumu dienestā, vai Valsts policijā. VID uzdevums ir sekot līdzi un nodrošināt, lai VSAOI parādi tiktu nomaksāti, piebilst LM speciāliste.

Ziņojumā norādīts, ka ir “izveidojusies personu kategorija, kas obligātās iemaksas neveic, bet izmanto sociālās apdrošināšanas īstermiņa pakalpojumus – pabalstus. To saņemšanas laikā personas tiek sociāli apdrošinātas uz citu obligāto iemaksu veicēju rēķina”.

Likuma “Par valsts sociālo apdrošināšanu” 21. panta 2.1 daļa nosaka: “Ja darba devējs nav veicis šajā likumā noteiktās sociālās apdrošināšanas iemaksas, persona, par kuru darba devējam tās bija jāveic un kura ir sasniegusi vecumu, kas dod tiesības saņemt valsts vecuma pensiju, var veikt sociālās apdrošināšanas iemaksas pensiju apdrošināšanai.”

Ministru kabineta 2011. gada 17. maija noteikumi Nr. 384 “Kārtība, kādā persona veic valsts sociālās apdrošināšanas iemaksas pensiju apdrošināšanai” nosaka kārtību, kādā persona, kura ir sasniegusi vecumu, kas dod tiesības saņemt valsts vecuma pensiju, brīvprātīgi veic obligātās iemaksas pensiju apdrošināšanai, ja darba devējs par laikposmu no 2011. gada 1. janvāra par šo personu nav veicis likumā noteiktās obligātās iemaksas, kuras darba devējam bija jāveic.

Līdz 2018. gada 30. jūnijam 80 personas ir pieprasījušas paziņojumu par darba devēja aprēķinātajām, bet faktiski neveiktajām obligātajām iemaksām un 67 personas pašas ir veikušas obligātās iemaksas pensiju apdrošināšanai (iemaksātās summas ir robežās no 9 eiro līdz 2400 eiro).

Analizējot gadījumus, kad personas pašas veikušas iemaksas, secināts, ka pārsvarā tie ir gadījumi, kad apdrošināšanas stāžs nesasniedz 30 gadus, jo ar 30 gadu stāžu aprēķinātais vecuma pensijas apmērs ir lielāks, un šis nosacījums dod tiesības pieprasīt vecuma pensiju priekšlaicīgi, t.i., divus gadus pirms vispārējā pensionēšanās vecuma sasniegšanas, norādīts ziņojumā.

Apdrošināšanas stāža ietekmi uz pensijas apmēru LV portāls ir skaidrojis publikācijā “Kāpēc vecuma pensijai ir svarīgs 30 gadu darba stāžs?”.

Likuma “Par valsts sociālo apdrošināšanu” 23. panta pirmā daļa nosaka darba devēja pienākumu reizi mēnesī līdz obligāto iemaksu veikšanai noteiktajam termiņam iesniegt VID ziņojumu par obligāto iemaksu objektu un obligātajām iemaksām no darba ņēmēju darba ienākumiem pārskata mēnesī MK noteiktajā kārtībā, savukārt likuma 21. panta pirmā daļa nosaka darba devēja pienākumu iemaksāt speciālā budžeta kontā obligātās iemaksas par katru darba ņēmēju reizi mēnesī termiņos, kādi norādīti VID izsniegtajā paziņojumā.

LM ziņojumā iekļauta VID informācija par nokavēto nodokļu maksājumu piedziņu 2018. gada pirmajā pusgadā.

VID veiktā nodokļu maksājumu uzskaite nodrošina kontroli, vai nodokļu maksājumi, tai skaitā obligātās iemaksas, tiek iemaksāti noteiktajā termiņā un apmērā. Ja maksājumi nav veikti noteiktajā termiņā un pilnā apmērā, VID uzsāk parāda atgūšanas jeb piedziņas procesu.

Saskaņā ar nodokļu maksātāju iesniegtajiem pārskatiem 2018. gada pirmajā pusgadā aprēķinātas (deklarētas) obligātās iemaksas summas 1 miljarda 515,9 miljonu eiro apmērā, faktiski obligātās iemaksas veiktas 1 miljarda 515,7 miljonu eiro apmērā (tai skaitā maksājumi par iepriekšējiem periodiem, nokavējuma nauda).

Uz 2018. gada 1. jūliju kopējais parāds (obligātās iemaksas un sociālais nodoklis) bija 160,6 miljoni eiro. No kopējiem obligāto iemaksu parādiem reāli piedzenami bija 44,9 miljoni eiro jeb 28%. Reāli piedzenamie parādi uz 1. jūliju, salīdzinot ar šā gada 1. janvāri, palielinājušies par 4,5 miljoniem eiro jeb 11%.

Parādi, soda naudas un nokavējuma naudas tiek dzēstas bankrotējušiem uzņēmumiem, uzņēmumiem, kuri nav pieteikti ierakstīšanai komercreģistrā, individuālajiem (ģimenes) uzņēmumiem, zemnieku vai zvejnieku saimniecībām, dibinātāja (īpašnieka) nāves gadījumā, fiziskām personām sakarā ar nāvi un nodokļu maksātājiem, ja lēmums par nokavēto nodokļu maksājumu piedziņu ir zaudējis spēku. 2018. gada 1. pusgadā sociālo iemaksu saistības dzēstas 17,7 miljonu eiro apmērā.