2005.gadā iegādājos īpašumu, samaksājot valsts nodevu un kancelejas izdevumus, kas sastāvēja no 5 zemes gabaliem, tagad vienu no šim gabaliem pārdevu. Vai šie izdevumi man ir jāattiecina atbilstoši uz pārdoto zemes gabalu un tad jāmaksā nodoklis 15%? Kam man jāuzrāda šie izdevumi un kad, lai nerastos pārpratumi, ka esmu pareizi aprēķinājusi šo summu? Uz kādu kontu jāveic maksājums?

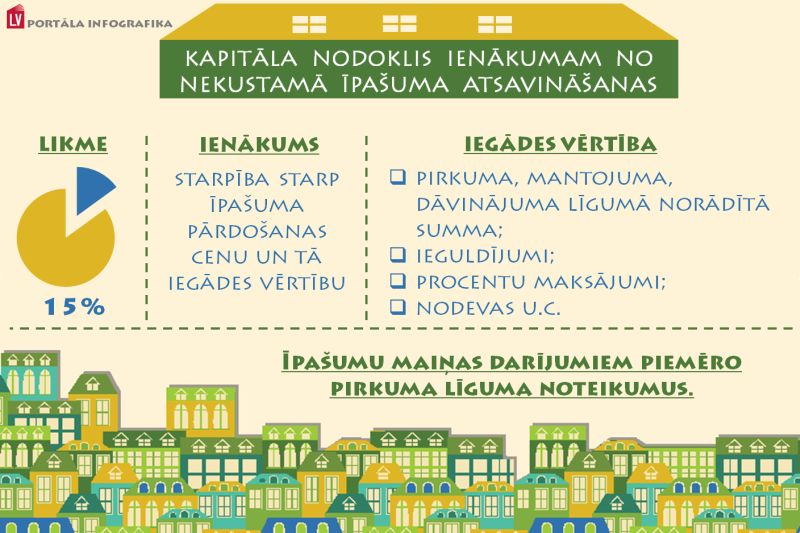

Ienākums no nekustamā īpašuma atsavināšanas, ja likumā „Par iedzīvotāju ienākuma nodokli” nav noteikts citādi, tiek aplikts ar iedzīvotāju ienākuma nodokli, piemērojot 15% likmi, kā ienākums no kapitāla pieauguma. Kapitāla pieaugumu nosaka, no nekustamā īpašuma atsavināšanas cenas atņemot iegādes vērtību un tajā veikto ieguldījumu vērtību tā turēšanas laikā. Tātad nodokļa likme ir 15% no starpības, kāda veidojas, no pārdošanas ieņēmuma atņemot īpašuma iegādes vērtību.

Iegādes vērtībā var iekļaut ar īpašuma iegūšanu saistītos izdevumus: valsts nodevu par darījuma noformēšanu; valsts nodevu lietā par apstiprināšanu mantojuma tiesībās vai lietā par pēdējās gribas rīkojuma akta vai mantojuma līguma stāšanos likumīgā spēkā; valsts nodevu par īpašuma tiesību nostiprināšanu zemesgrāmatā; komisijas naudu; citus līdzīgus izdevumus, ko apliecina maksājumu dokumenti.

Ja pārdodat vienu zemes gabalu, iegādes izdevumus varēs iekļaut proporcionāli tai daļai, kuru pārdodat.

Iesakām iepazīties ar Valsts ieņēmumu dienesta regulāri publicēto informāciju par kapitāla pieauguma deklarēšanu, maksājumiem un konsultāciju iespējām neskaidrību gadījumos.

Iedzīvotāju ienākuma nodokli no kapitāla pieauguma pārskaita uz šādu kontu:

|

Saņēmējs |

Valsts kase |

|

Reģistrācijas numurs |

90000050138 |

|

Konta numurs |

LV91TREL1060000110000 |

|

Saņēmēja BIC kods |

TRELLV22 |

Viena kalendāra mēneša ietvaros sniedzam 250 e-konsultācijas.

Tā kā limits ir sasniegts, jautājumu varēsi iesniegt, sākot no nākamā mēneša 1.dienas.

Iespējams, ka atbilde uz līdzīgu jautājumu jau ir sniegta, tāpēc izmanto e-konsultāciju meklētāju!