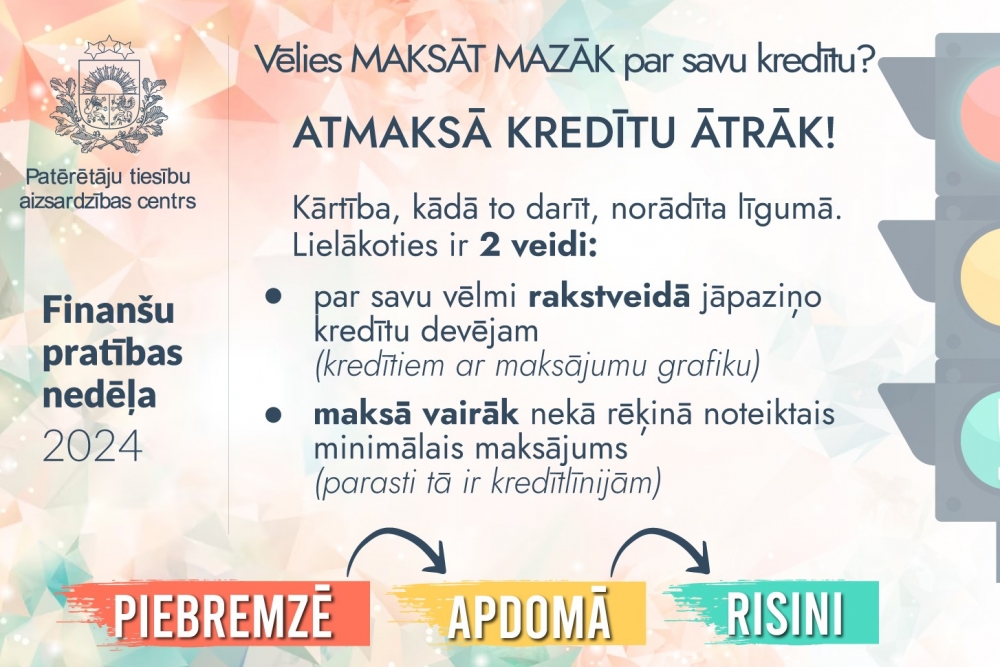

Norādām, ka var veikt gan daļēju pirmstermiņa atmaksu, gan pilnībā atmaksāt aizdevumu. Jāņem vērā, ka pienākums samaksāt procentus un citus maksājumus ir tikai par to laikposmu, līdz kuram nokārto saistības. Precīza kārtība, kādā jāveic kredīta atmaksa pirms termiņa, noteikta kreditēšanas līgumā. Lielākoties ir divi veidi:

- Ja kredītam ir noteikts maksājumu grafiks (piemēram, patēriņa kredīts, kredīts nekustamā īpašuma iegādei), aizņēmējam rakstveidā ir jāpaziņo kredītu devējam par savu vēlmi veikt pilnīgu vai daļēju pirmstermiņa atmaksu. Kreditēšanas līgumā vienmēr ir iekļauts apraksts, kādā veidā piesaka iespēju atmaksāt pirms termiņa un cik dienu iepriekš par to jābrīdina.

- Ja kredītam nav konkrēta maksājumu grafika un kredītu (piemēram, kredītlīniju, kredītkarti) izsniegusi banka, tad lielākoties atsevišķi brīdināt par atmaksu nav nepieciešams – jāiemaksā lielāka naudas summa. Arī patērētāju kredīta devēju (nebanku) izsniegtajām kredītlīnijām, kur katru mēnesi jāmaksā minimālais maksājums, rēķinos mēdz būt iekļauta norāde, ka drīkst maksāt vairāk. Ja vien ir iespēja, to noteikti jāizmanto! Tomēr drošības labad ir jāpārliecinās par pareizo kārtību, sazinoties ar kredītu devēju vai izpētot kredīta līgumu.

Daudzos gadījumos nav jāmaksā nekāda kompensācija par iespēju veikt pirmstermiņa atmaksu. Vienīgais izņēmums – kredītu devējam ir tiesības pieprasīt kompensāciju, ja 12 mēnešu laikā veikta pirmstermiņa atmaksa kopumā virs 9960 EUR (atbilstoši 2016. gada 25. oktobra Ministru kabineta noteikumiem Nr.691 “Noteikumi par patērētāja kreditēšanu” 102. un 103. punkts) un tika piemērota fiksētā aizņēmuma likme, kā arī atsevišķos gadījumos arī hipotekārajiem kredītiem un līzingiem.

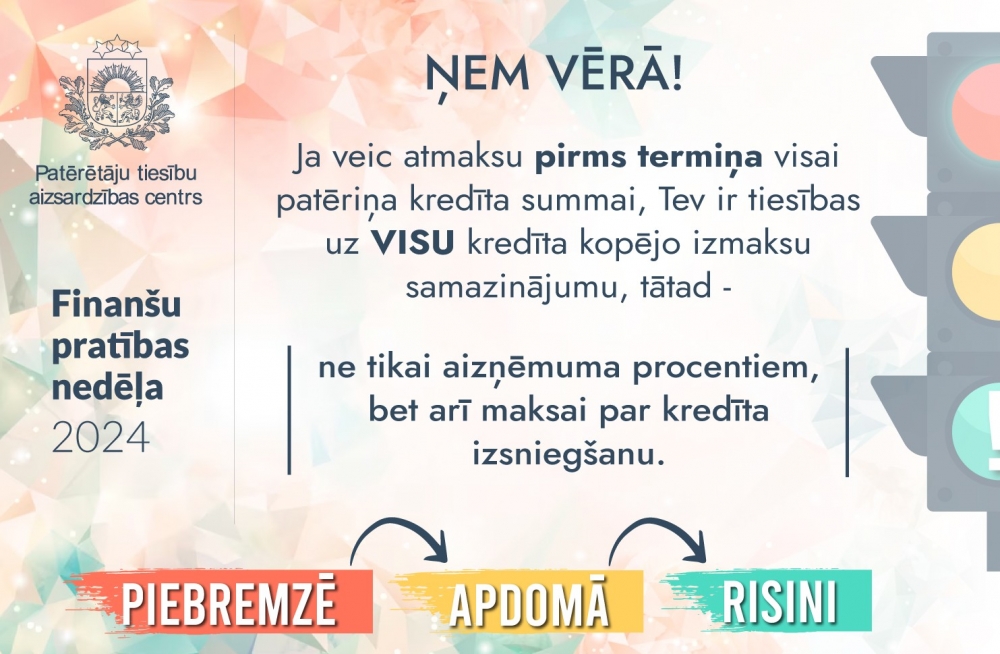

Atceries – ja atmaksā pirms termiņa visu patēriņa kredīta summu, tad patērētājam ir tiesības uz visu kredīta kopējo izmaksu samazinājumu, proti, šī tiesība aptver arī samaksāto komisijas maksu patēriņa kredītiem par kredīta izsniegšanu. Diemžēl proporcionāls izmaksu samazinājums neattiecas uz kredīta devēja saistītajiem papildu pakalpojumiem, kas nav tiešā veidā saistīti ar kreditēšanu, piemēram, maksu par kredīta ātro izsniegšanu, par izmaksu skaidrā naudā, ņemot vērā, ka šīs maksas nav ietvertas kredītu kopējās izmaksās. Vairāk informācijas par patērētāja tiesībām kredīta pirmstermiņa atmaksas gadījumā.

Jāņem vērā , ja ir kredīts ar maksājumu grafiku un Tu nepaziņo, ka vēlies daļēji veikt pirmstermiņa atmaksu, bet iemaksā vairāk nekā grafikā noteiktais maksājums, tad kredītu devējs nav informēts, kāpēc esi iemaksājis vairāk. Tāpēc šajos gadījumos parasti kredīta devējs no pārmaksas nedzēš pamatsummu, bet glabā pārmaksātos naudas līdzekļus nākamajiem maksājumiem (izņēmums, ja iemaksāta ievērojami lielāka summa un kredīta devējs sazinās ar aizņēmēju). Ja Tu vēlies, lai kredīta devējs no Tavas veiktās iemaksas dzēš kredīta pamatsummu, noteikti ievēro prasību par paziņošanu par kredīta ātrāku atmaksu rakstveidā un līgumā noteiktajā kārtībā paziņo kredīta devējam par savu vēlmi dzēst kredītu pirms termiņa. Pilnīgas pirmstermiņa atmaksas gadījumā kredīta devēju nepieciešams informēt arī par samaksātās komisijas maksas pārrēķinu, samazinot no patērētāja iekasēto komisijas maksu par kredīta izsniegšanu proporcionāli kredīta izmantošanas termiņam.