Ja tas netiek uzskatīts par valstij izsniegtu bezprocentu kredītu, tad rodas jautājums: vai valdība var garantēt uzņēmumiem nepārtrauktus un pietiekamus ienākumus un rezultātā - peļņu?

Finanšu ministrija uzskata, ka uzņēmumu ienākuma nodokļa avansa maksājumi nodrošina vienmērīgu uzņēmuma peļņas daļas novirzīšanu nodokļa maksājumiem un palīdz uzņēmumiem sakārtot finanšu plūsmas. Jā, tas patiešām tā ir, taču primāri valdībai ir svarīgi, ka ar uzņēmumu ienākuma nodokļa avansa maksājumiem uzņēmējiem ir dota ekskluzīva iespēja piespiedu kārtā nodrošināt vienmērīgus un sabalansētus valsts budžeta ieņēmumus.

Vai tas ir godīgi attiecībā pret uzņēmējiem? Vai tā nav pārāk liela nasta?

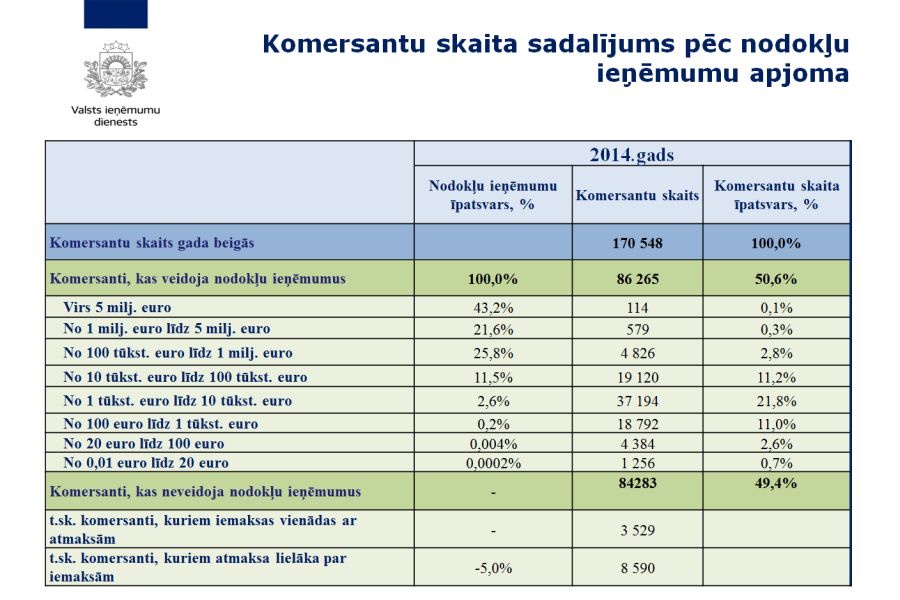

Lai gan Finanšu ministrijas ieskatā uzņēmumu ienākuma nodokļa avansa maksājumu apmēra noteikšanas kārtība Latvijā esot samērā elastīga, tomēr ministrija arī vienlaikus atzīst, ka uzņēmumu ienākuma nodokļa avansa maksājumi relatīvi bieži var kļūt par uzņēmumu ienākuma nodokļa parāda rašanās iemeslu. Kā liecina Finanšu ministrijas apkopotā informācija, 2014.gadā 26% no uzņēmumu ienākuma nodokļa parādu pieauguma summas radušies nesamaksāto uzņēmumu ienākuma nodokļa avansa summu dēļ. Turklāt 49% uzņēmēju, kuru saimnieciskās darbības ilgums nepārsniedz četrus gadus, uzņēmumu ienākuma nodokļa parāda pieaugums 2014.gadā varētu būt saistīts ar nesamaksāto uzņēmumu ienākuma nodokļa avansa summu.

Tātad problēma pastāv. Kā to risināt? Kā palīdzēt uzņēmējiem? Vai pastāv arī kādi atbalsta instrumenti uzņēmējiem, kas veic uzņēmumu ienākuma nodokļa avansa maksājumus?

Uzņēmumu ienākuma nodokļa avansa maksājumu veikšanai nav paredzēti speciāli atbalsta instrumenti, tomēr iespēju taksācijas periodā vairākkārt veikt uzņēmumu ienākuma nodokļa avansa maksājumu apmēra pārskatīšanu (ar pieļaujamo kļūdas iespēju 20% apmērā no taksācijas periodam aprēķinātās uzņēmumu ienākuma nodokļa summas) Finanšu ministrija uzskata par atbalsta instrumentu uzņēmējiem. Bet vai ar to pietiek?

Ministrija uzsver, ka nodokļu atlaides un atvieglojumi ir paredzēti, lai stimulētu kādas konkrētas, valdības akceptētas ekonomiskās aktivitātes. Turklāt likuma normas neparedz nodokļa atlaides uzņēmumu ienākuma nodokļa pakāpeniskai (avansa) iemaksai valsts budžetā, kā arī šāda veida atbalsta pasākumi uzņēmējiem nav plānoti arī turpmāk. Kāpēc?

Vairākās Eiropas valstīs (piemēram, Beļģijā, Nīderlandē u.c.) uzņēmumu ienākuma nodokļa avansa maksājums balstās uz brīvprātības principu. Latvijā brīvprātības princips attiecas tikai uz uzņēmējiem, kas veic lauksaimniecisko darbību un 90% taksācijas perioda ienākumu gūst no pašražotās lauksaimnieciskās produkcijas un lauksaimniecisko pakalpojumu realizācijas. Brīvprātīgs avansa uzņēmumu ienākuma nodokļa maksājums par pirmo taksācijas periodu attiecas uz jaunizveidotiem nodokļu maksātājiem un nodokļa maksātājiem, kuri iepriekšējā periodā bija reģistrēti kā mikrouzņēmumu nodokļa maksātāji.

Iznāk, ka valsts (Latvija) neuzticas uzņēmējiem? Finanšu ministrija norāda, ka Latvijā ir viena no zemākajām efektīvajām uzņēmumu ienākuma nodokļa likmēm Eiropas Savienībā un, pilnībā ieviešot uzņēmumu ienākuma nodokļa avansa maksājumu brīvprātības principu, efektīvā nodokļa likme īstermiņā varētu samazināties; tas, ministrijas ieskatā, varētu kaitēt investīciju klimatam Latvijā: tādējādi mūs varētu uzskatīt par zemu nodokļu valsti Eiropas Savienības un OECD kontekstā. Tālab Finanšu ministrija uzskata, ka nav pamata izstrādāt grozījumus normatīvajos aktos, kas paredzētu ieviest uzņēmumu ienākuma nodokļa avansa brīvprātības principu.

Bet varbūt vajadzētu sākt ar mazumiņu – sākumā uzticēties uzņēmējiem un paplašināt nodokļu maksātāju grupas, uz kurām attiektos uzņēmumu ienākuma nodokļa avansa maksājumu brīvprātības princips. Varētu sākt ar tiem 26% komersantu, kuriem uzņēmumu ienākuma nodokļa parādu pieauguma summas radušās nesamaksāto uzņēmumu ienākuma nodokļa avansa summu dēļ, un tiem 49% jauno uzņēmēju, kuriem uzņēmumu ienākuma nodokļa parāda pieaugums saistīts ar nesamaksāto uzņēmumu ienākuma nodokļa avansa summu. Turklāt varētu arī paplašināt atbalsta instrumentus uzņēmējiem, kuri veic uzņēmumu ienākuma nodokļa avansa maksājumus. Iespējams, tādējādi varētu stimulēt pelēkās zonas mazināšanos un uzņēmēju lojalitāti valstij (Latvijai).

Vēlētos uzzināt arī Latvijas Darba devēju konfederācijas, Latvijas Komercbanku asociācijas, Latvijas Tirdzniecības un rūpniecības kameras, Latvijas Grāmatvežu asociācijas un citu institūciju viedokli, lai varētu produktīvi palīdzēt uzņēmējiem un turpināt diskusiju.