LV portāla infografika

Maksājuma mērķī norādītā informācija var kļūt par iemeslu maksājuma aizturēšanai vai pat atcelšanai. Kopā ar banku pārstāvjiem skaidrojam, kas jāietver maksājuma mērķa tekstā, lai nerastos pārpratumi.

“Maksājuma mērķis ir svarīgs, jo tas bankai un naudas saņēmējam palīdz saprast darījuma iemeslu,” maksājuma mērķa satura pamatfunkciju izskaidro bankā “SEB”.

Taču tā nozīme ir daudz plašāka. Maksājuma mērķis tiek vērtēts arī, piemēram, finanšu krāpšanas un valsts drošības kontekstā. To nosaka princips “zini savu klientu” – Noziedzīgi iegūtu līdzekļu legalizācijas un terorisma finansēšanas novēršanas likuma un Starptautisko un Latvijas Republikas nacionālo sankciju likuma prasības.

Ne mazāk būtiski, ka informācija par pārskaitījumu var tikt pārskatīta strīdu risināšanā, nodokļu pārbaudēs, tiesvedībā vai plānojot izsniegt naudas aizdevumu.

|

Bankas “Citadele” Maksājumu un kontu daļas vadītāja Agnese Šterna LV portālam paskaidro, ka maksājuma mērķī nevajadzētu jokot par aizliegtiem vai sensitīviem tematiem, piemēram, par dalību teroristu organizācijā vai ieročiem. Tāpat, ja vien rēķinā tas netiek pieprasīts, maksājuma mērķī nevajadzētu norādīt personas kodu, lai izvairītos no datu zādzības finanšu krāpšanas nolūkos.

Nekādā gadījumā nedrīkst norādīt paroles vai citu sensitīvu informāciju.

Savukārt bankas “Luminor” klientu apkalpošanas vadītāja Baiba Tētiņa atgādina, ka maksājuma mērķī norādīto redz ne tikai naudas sūtītājs un saņēmējs, bet arī bankas darbinieks, tāpēc svarīgi to nepārvērst par privātu saraksti.

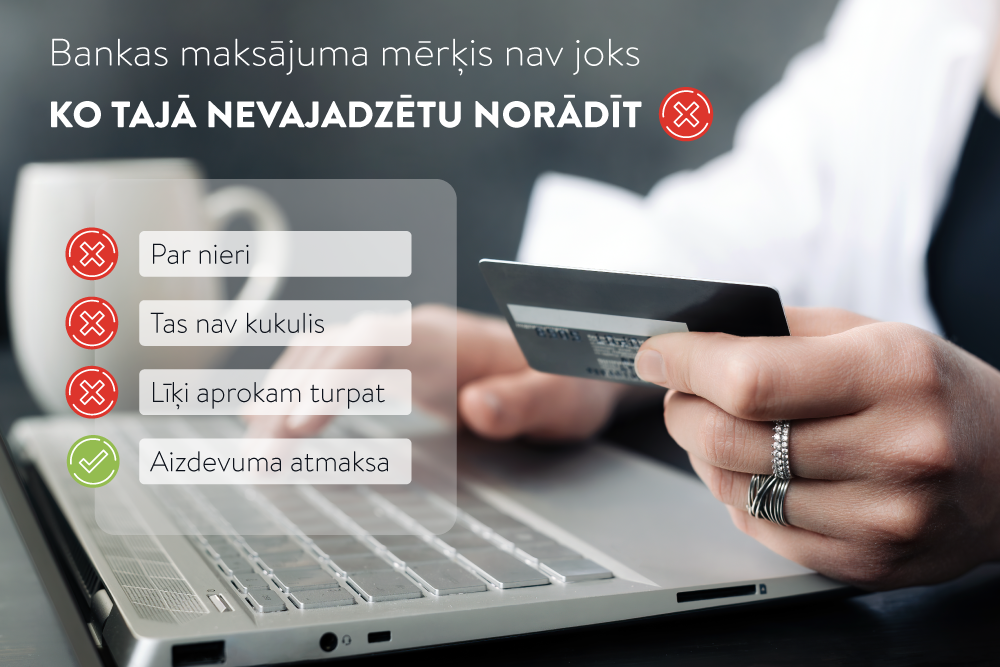

“Nereti praksē ir fiksēti gadījumi, kad, norādot maksājuma iemeslu, persona jokojoties uzraksta, piemēram, “Par nieri”, “Tas nav kukulis”, “Līķi aprokam turpat, kur parasti”, “Noteikti ne par nelegālām lietām” u. c. Lai arī šīs frāzes nav patiesas, tāda informācija var radīt aizdomas par iespējamiem pārkāpumiem un nevajadzīgi pievērst uzmanību maksājumam,” piebilst B. Tētiņa.

Arī bankā “Swedbank” uzsver, ka ar radošumu maksājuma mērķa aizpildīšanā nevajadzētu aizrauties.

Bijuši kuriozi, kad, piemēram, pārskaita naudu par grupas “Guns N’ Roses” koncerta biļetēm, nenorādot, ka tās ir biļetes, bet ierakstot tikai grupas nosaukumu.

“Drošības sistēma automātiski aicina pievērst uzmanību vārdam “guns”, jo par ieročiem naudu pārskaitīt nedrīkst,” stāsta bankā.

Situācijās, kad banku uzraudzības sistēmās iestrādātie riska indikatori brīdina par veikto pārskaitījumu, banka konkrēto maksājumu pārbauda.

“Tad jārēķinās ar to, ka nauda var ienākt saņēmēja kontā vēlāk un, iespējams, banka pavaicās maksātājam papildu jautājumus par maksājuma patieso mērķi.

Diemžēl atsevišķos gadījumos maksājums tiek aizkavēts, jo saturā parādījušies sankciju sarakstos atrodami vārdi (piemēram, restorāna nosaukums, kas sakrīt ar sankciju subjekta nosaukumu u. tml.).

Maksājumu iestādēm ir pienākums uzraudzīt un atteikt maksājumus, ja pirmšķietami tie varētu būt pretrunā ar sankciju ievērošanas nosacījumiem. Bet komunikācijā ar klientiem šos pārpratumus izdodas novērst,” norāda bankas “Swedbank” pārstāvis.

Arī bankas “Luminor” klientu apkalpošanas vadītāja B. Tētiņa skaidro: ja pārskaitījums tiek aizturēts un banka pieprasa papildu informāciju, tas uzreiz nenozīmē, ka ir pamats satraukumam.

“Pārbaudes laikā banka var lemt par papildu informācijas nepieciešamību, un, jo drīzāk klients sniedz pieprasīto informāciju, jo ātrāk iespējams atjaunot maksājuma apstrādi,” komentē B. Tētiņa.

Uzrunātās bankas iesaka klientiem maksājuma mērķī izmantot neitrālus, taču precīzus un saprotamus formulējumus. Bankas “Luminor” pārstāve min šādus pozitīvos piemērus: “Rēķins Nr. 54”, “Maksa par konsultāciju”, “Aizdevuma atmaksa”, “Ikdienas izdevumiem” u. c.

Taču jāvairās arī no ļoti vispārīgi definētiem maksājuma mērķiem.

“Piemēram, “pateicība”, “maksājums”, “ziedojums” ir pieļaujami, tomēr nav ieteicami, jo tie nesniedz pietiekamu skaidrību.

Šādi formulējumi var novest pie papildu pārbaudēm un aizkavējumiem, turklāt strīda gadījumā ar šādiem neskaidriem pamatojumiem var būt sarežģīti pierādīt, ka tika maksāts par konkrētu preci vai pakalpojumu,” paskaidro bankā “SEB”.

Tam piekrīt arī bankas “Citadele” Maksājumu un kontu daļas vadītāja A. Šterna, uzsverot, ka tādi neitrāli vārdi kā “pateicība” vai “maksājums” der maziem ikdienas darījumiem, bet lielākām summām labāk pievienot īsu, bet precīzu aprakstu.