FOTO: Ieva Leiniša, LETA.

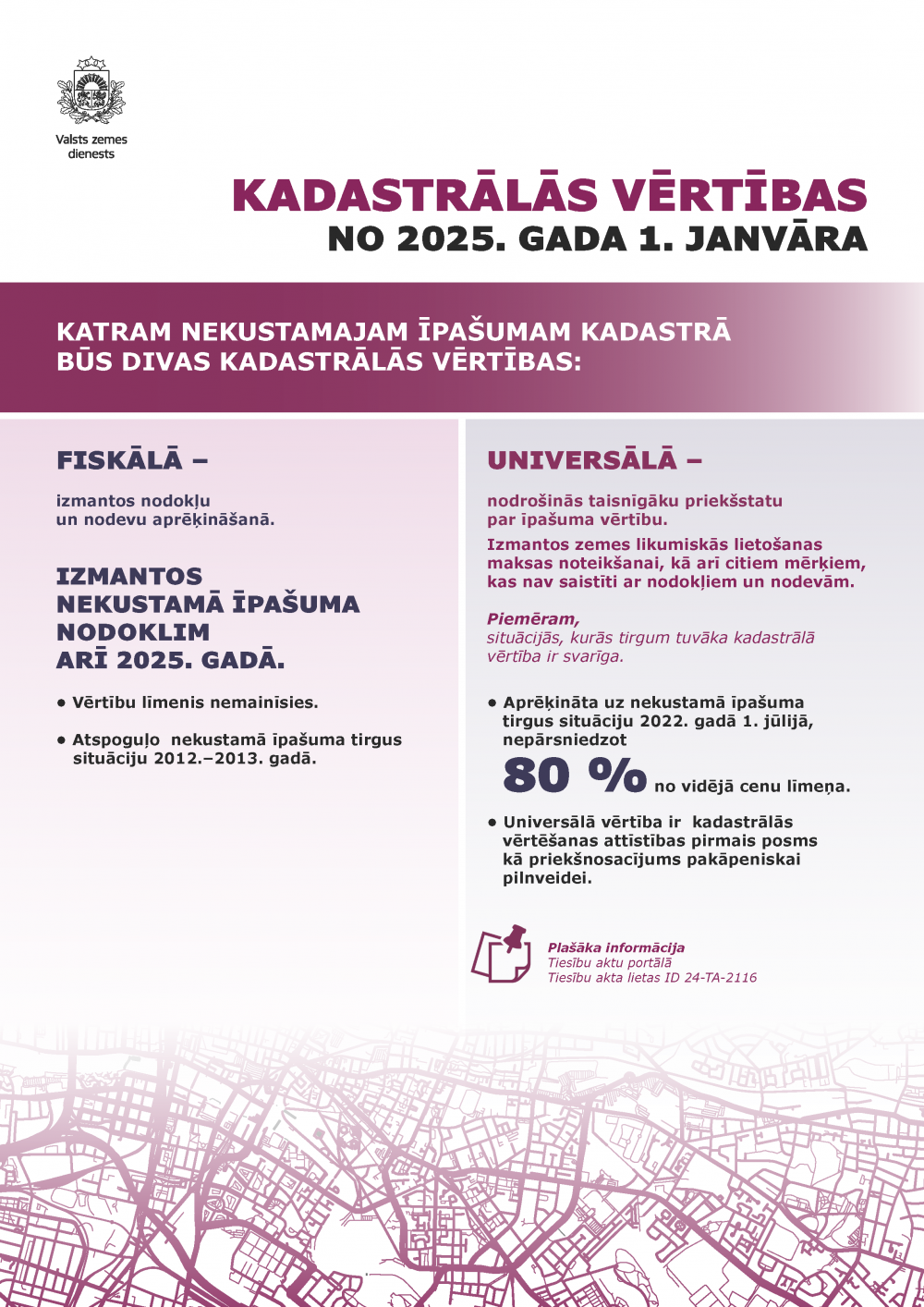

Lai pēc ilgstošā kadastrālo vērtību “iesaldēšanas” perioda strauji nepieaugtu nodokļu slogs, no 2025. gada 1. janvāra būs spēkā divas kadastrālās vērtības – fiskālā un universālā. Nekustamā īpašuma nodokļa un nodevu aprēķiniem tiks izmantota fiskālā kadastrālā vērtība, kas saglabāsies līdzšinējā apmērā. Tas nozīmē, ka nekustamā īpašuma nodokļa maksājumi iedzīvotājiem 2025. gadā nepieaugs. Tie joprojām tiks aprēķināti, balstoties uz kadastrālo vērtību, kas atbilst 2012. gada tirgus datiem, apstiprina Tieslietu ministrija.

Nekustamā īpašuma valsts kadastra likumā ir noteikts, ka kadastrālā vērtība ir masveida vērtēšanas procesā noteikta kadastra objekta vērtība naudas izteiksmē, kura norāda uz ekonomisko labumu, ko dod tiesības uz konkrēto objektu novērtēšanas datumā.

“Kadastrālā vērtība ir īpašuma aptuvenā vērtība naudas izteiksmē, kas aprēķināta pēc vienotiem principiem visā Latvijā. Kadastrālajā vērtēšanā izmanto tikai galvenos faktorus, kas ietekmē īpašuma vērtību, piemēram, ēkas tehnisko stāvokli, platību, apgrūtinājumus un atrašanās vietu,” skaidro Tieslietu ministrija.

Ministrija vienlaikus norāda, ka konkrēta nekustamā īpašuma kadastrālā vērtība var atšķirties no tā tirgus vērtības, it īpaši, ja kadastrā reģistrētie dati par īpašumu neatbilst realitātei. Tomēr šā brīža atšķirības ir nesamērīgas.

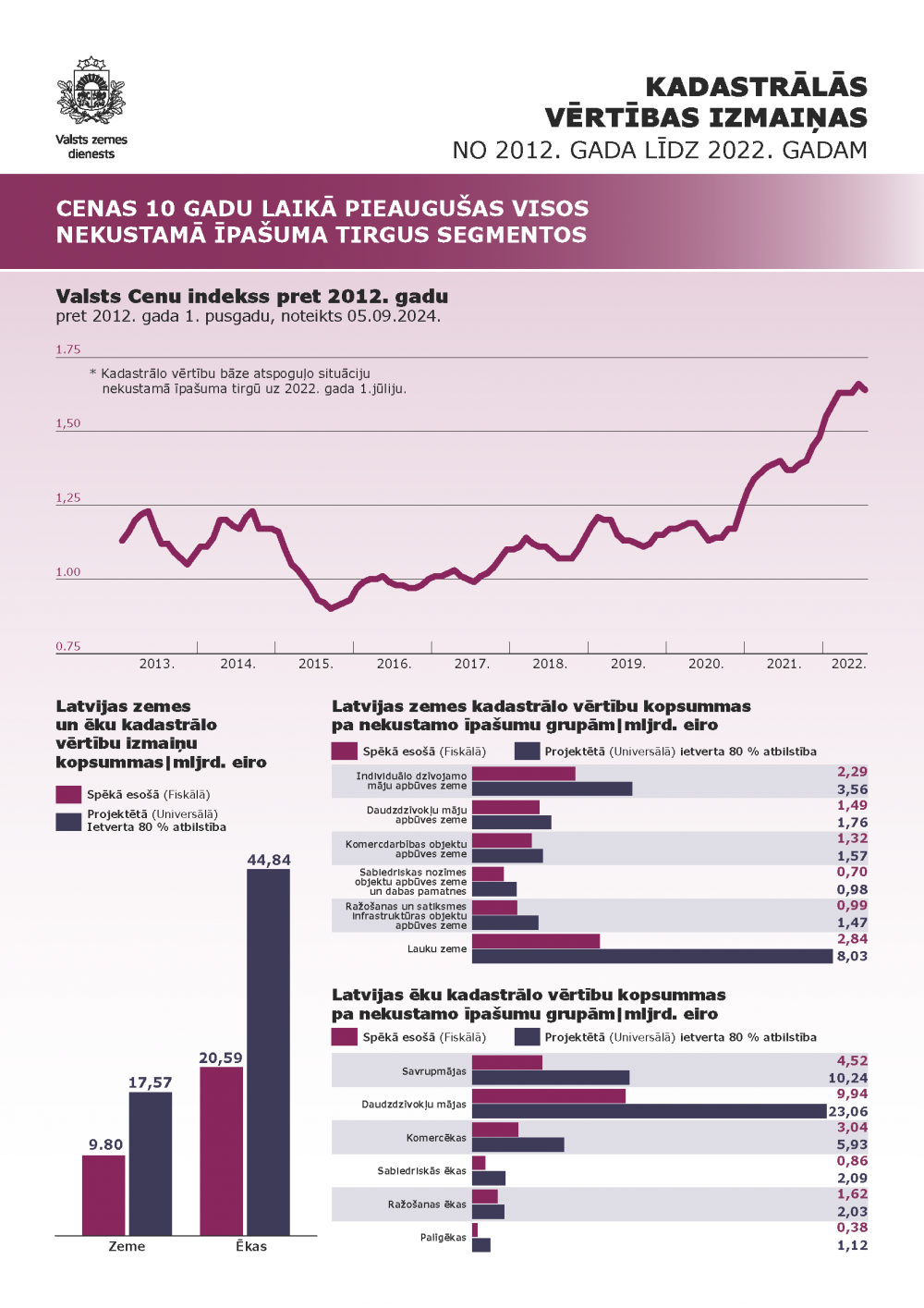

Pašreizējā kadastrālo vērtību bāze ir izstrādāta uz 2012.–2013. gada nekustamā īpašuma tirgus informācijas pamata, kas ir tālu no reālās nekustamo īpašumu tirgus situācijas.

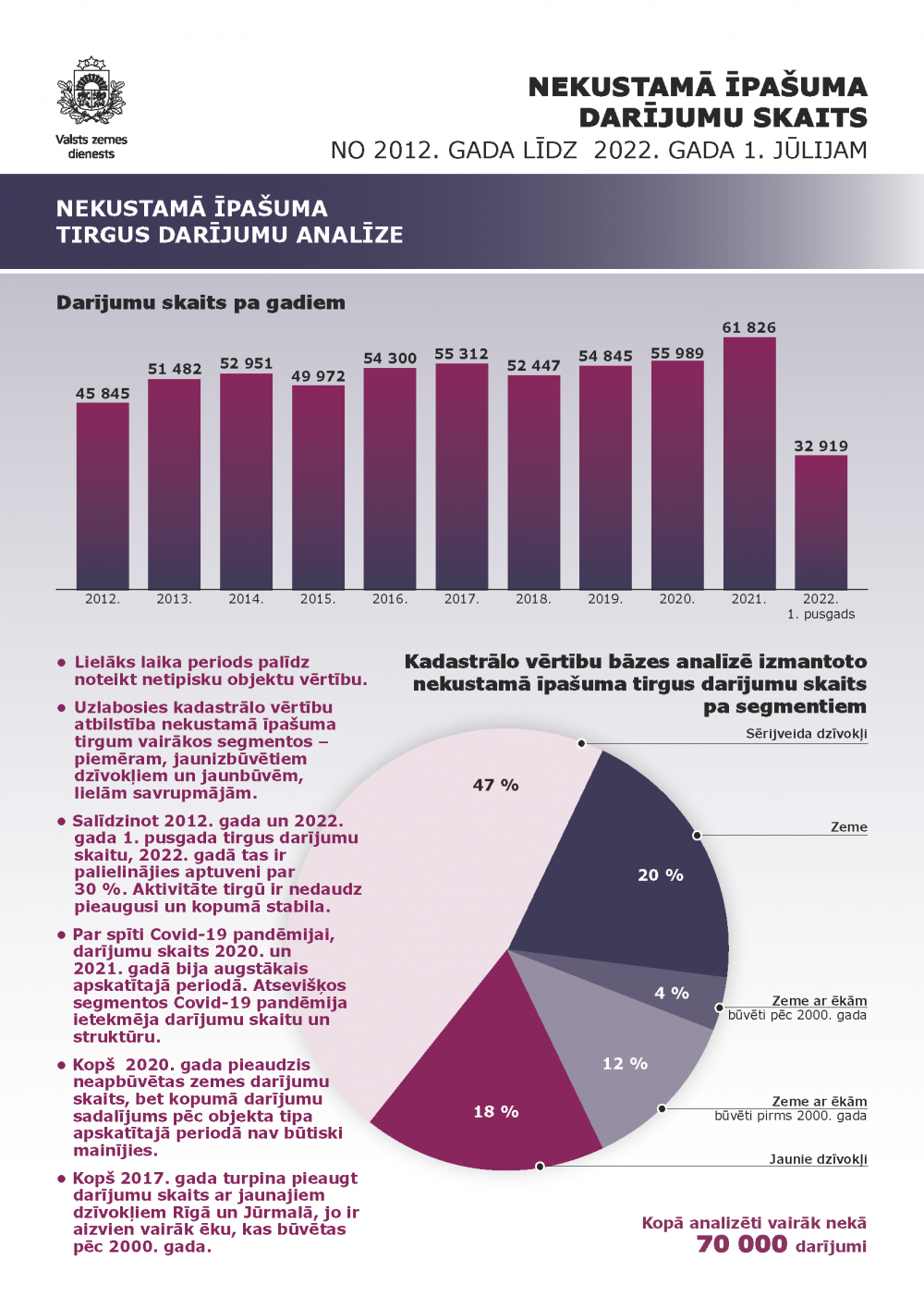

Valsts zemes dienesta apkopotie dati liecina, ka faktiskās nekustamo īpašumu darījumu cenas, salīdzinot ar spēkā esošo kadastrālo vērtību, vidēji var atšķirties pat trīs un vairāk reižu.

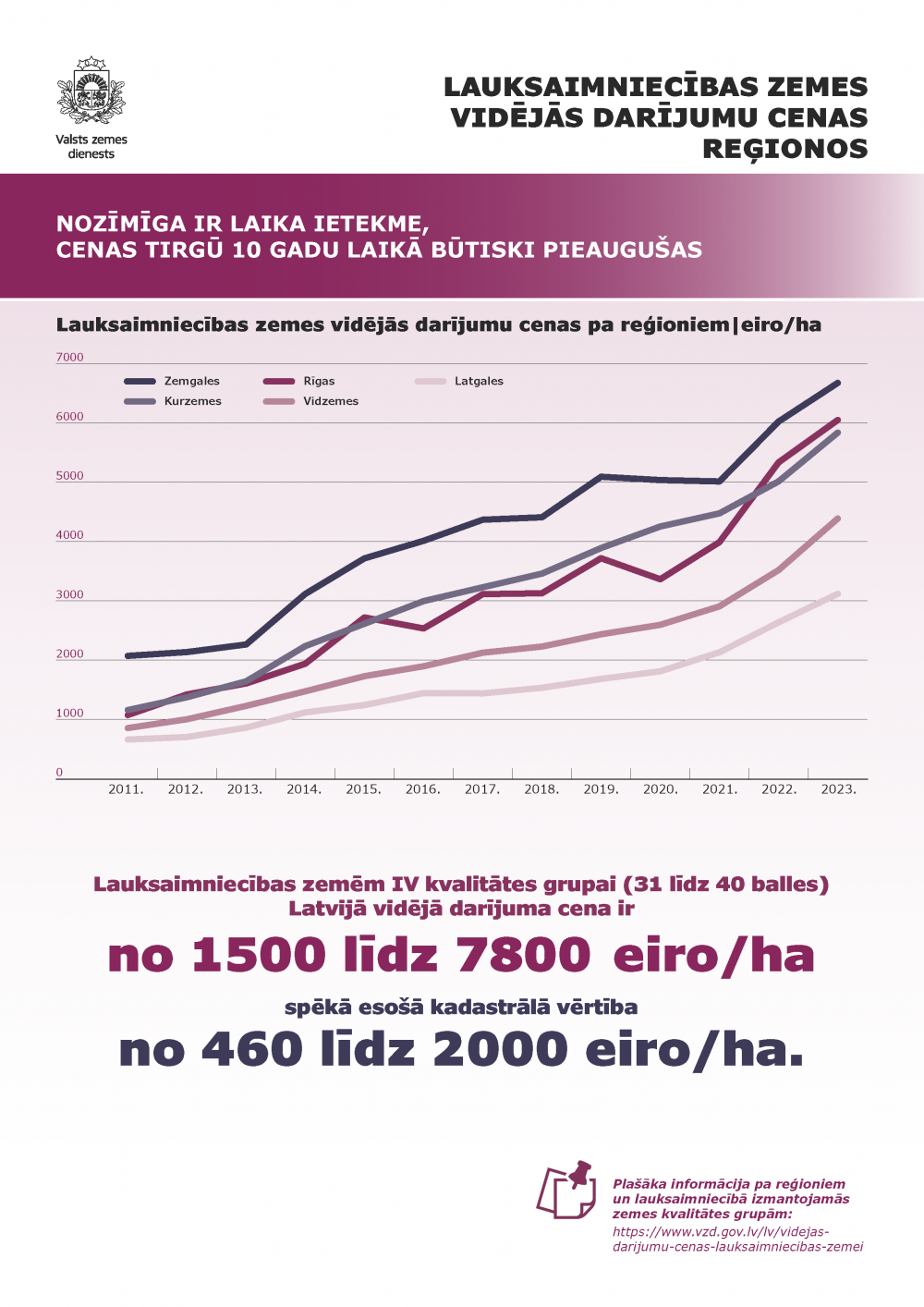

Piemēram, ja vidējā darījuma cena IV kvalitātes lauksaimniecības zemei ir no 1500 līdz 7800 eiro/ha, tad spēkā esošā kadastrālā vērtība ir no 460 līdz 2000 eiro/ha (skat. infografiku “Lauksaimniecības zemes vidējās darījumu cenas reģionos”).

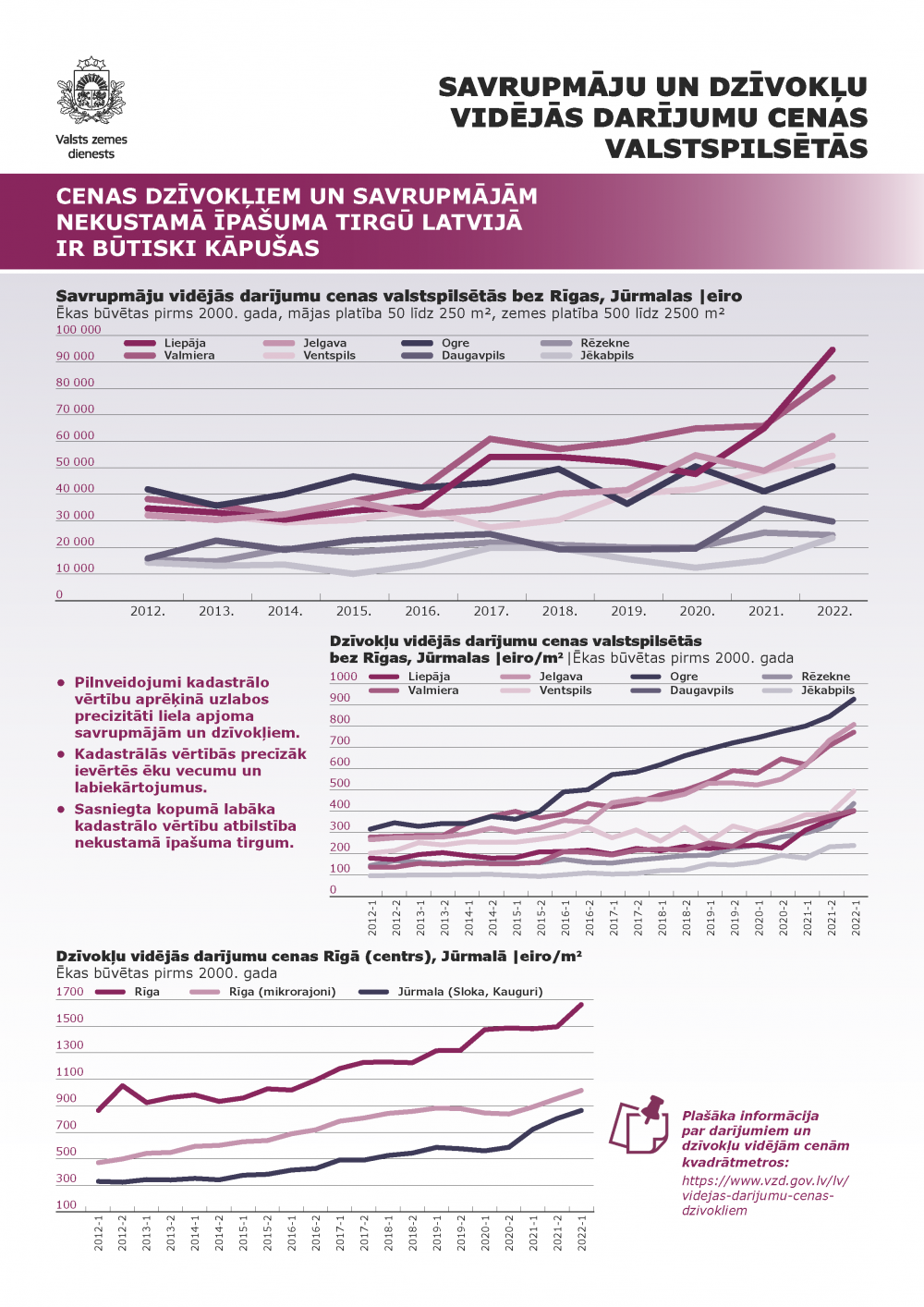

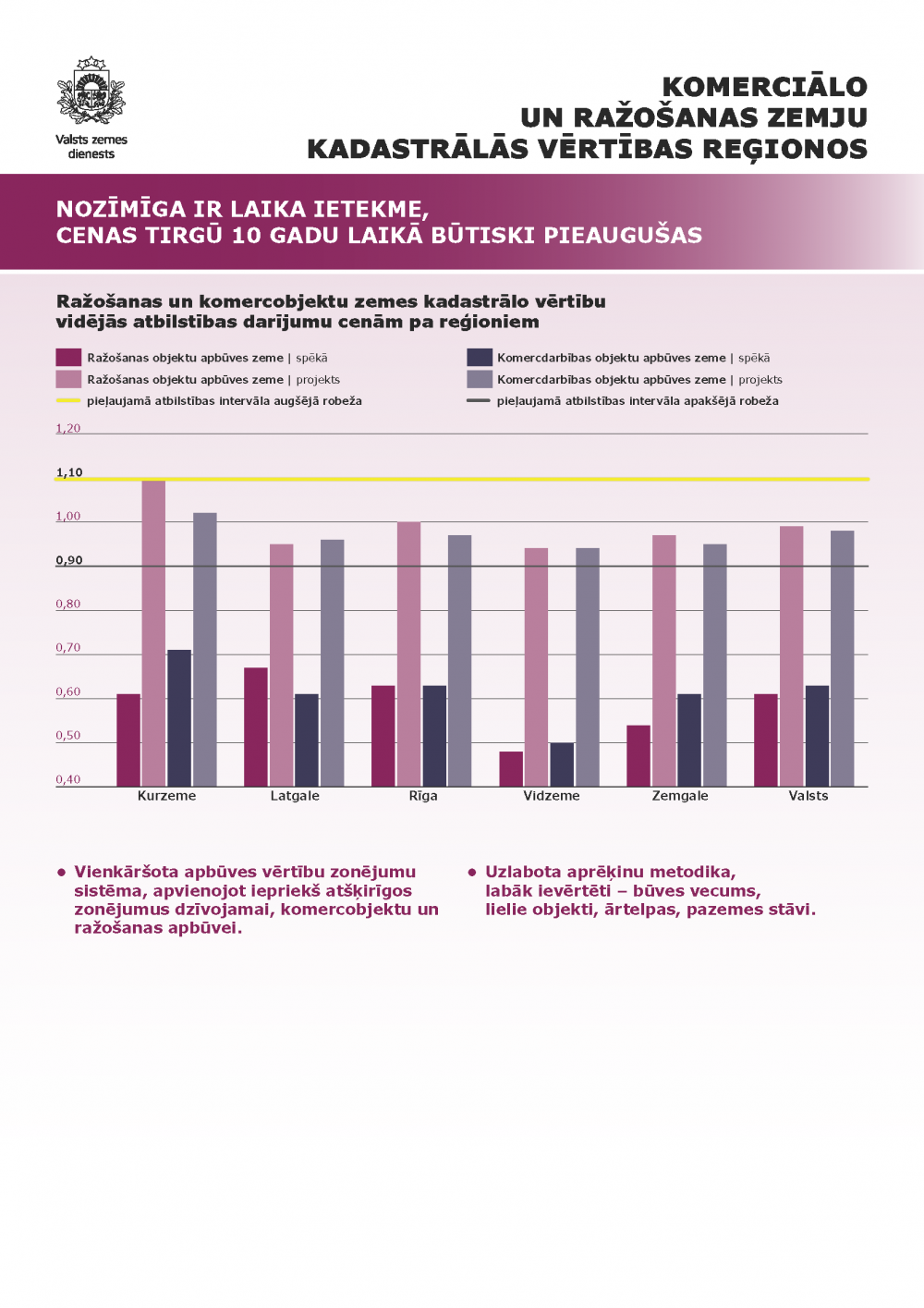

Kopš pēdējās kadastrālo vērtību aktualizācijas pirms vairāk nekā desmit gadiem būtisks kāpums vērojams arī tirgus cenām dzīvokļiem, savrupmājām, komercplatībām (skat. infografiku “Savrupmāju un dzīvokļu darījumu cenas valstspilsētās” un “Komerciālo un ražošanas zemju kadastrālās vērtības reģionos”).

“Ja kadastrālā vērtība nav aktuāla un ticama, tās lietderība visās jomās ievērojami samazinās,” pamatojot, kāpēc kadastrālās vērtības ir nepieciešams aktualizēt, uzsver Tieslietu ministrija.

Katram īpašniekam ir būtiski zināt sava īpašuma aptuveno cenu. “Aktuālas un ticamas kadastrālās vērtības ļauj pieņemt pārdomātus lēmumus par savu nekustamo īpašumu ne tikai uzņēmumiem un attīstītājiem, bet arī visiem īpašniekiem, kad nav vajadzības pasūtīt individuālu un precīzu īpašuma novērtējumu,” akcentē Tieslietu ministrija.

Ministrija vērš uzmanību, ka aktuālas kadastrālās vērtības ir svarīga informācija arī par valstī esošo nekustamo īpašumu objektu vērtību. Tas, savukārt, palīdz valsts un pašvaldību institūcijām pieņemt izsvērtus, datos balstītus lēmumus, kas pozitīvi ietekmē investīciju piesaisti un teritoriju attīstību.

“Kadastrālās vērtības ir noderīgas arī politikas veidošanā un plānošanā – tās palīdz ilgtermiņa attīstības plānu izstrādē dažādās jomās,” skaidro Tieslietu ministrija.

Kadastrālās vērtības jau vairākus gadus bijusi viena no aktuālajām tēmām politiskajā darba kārtībā, tomēr tās nav pārskatītas.

Galvenokārt tāpēc, ka uz kadastrālās vērtības pamata tiek aprēķināti ar īpašumu saistītie nodokļi un nodevas, kuru pieaugumam ir prognozējami būtiska ietekme uz mājsaimniecību finansiālajām iespējām uzturēt, iegādāties savu vai mantot tuvinieka īpašumu.

Kadastrālo vērtību bāze ietekmē arī atlīdzības apmēru par zemes lietošanu piespiedu dalītā īpašuma attiecībās.

Saskaroties ar pieaugošo problēmu, 2021. gadā Saeima lēma vēlreiz iesaldēt kadastrālās vērtības līdz 2025. gadam, vienlaikus nosakot Ministru kabinetam pienākumu līdz 2024. gada 31. janvārim izstrādāt likumprojektu, kas “saistībā ar kadastrālo vērtību bāzes izmaiņām paredz samērīgu nekustamā īpašuma nodokli” dzīvokļu īpašumiem un dzīvojamām mājām, zemei, tai skaitā lauksaimniecības zemei u. c.

2024. gada vasarā minētā norma no likuma tika svītrota, to aizstājot ar pārejas periodu, kura laikā būs spēkā divas kadastrālās vērtības – fiskālā un universālā.

Jāpiebilst, ka nekustamā īpašuma nodoklis ir nozīmīgs pašvaldību ieņēmumu avots, līdz ar to jebkādām kadastrālo vērtību izmaiņām ir tieša ietekme arī uz pašvaldību budžetu.

|

|

2024. gada 30. maijā Saeima pieņēma grozījumus Nekustamā īpašuma valsts kadastra likumā, deleģējot Ministru kabinetam uzdevumu līdz 2027. gada 15. jūnijam pilnveidot kadastrālo vērtēšanu regulējošus normatīvos aktus un apstiprināt jaunu kadastrālo vērtību bāzi, kuru kadastrālās vērtības aprēķinam plānots sākt piemērot no 2029. gada janvāra. (Likumā paredzēta arī situācija, ka jauno bāzi apstiprinās ātrāk. Tādā gadījumā kadastrālās vērtības aprēķinam to piemēros attiecīgi no aiznākamā gada 1. janvāra.)

Turpretī likuma pārejas noteikumu 43.1 punktā ir norādīts, ka Valsts zemes dienests no 2025. gada 1. janvāra līdz brīdim, kad sāk piemērot jauno kadastrālo vērtību bāzi, Kadastra informācijas sistēmā katram kadastra objektam aprēķina un reģistrē divas spēkā esošas kadastrālās vērtības – fiskālo un universālo (skat. infografiku “Kadastrālās vērtības no 2025. gada 1. janvāra”).

Pārejas periodā:

Pārejas noteikumu 43.3 punktā noteikts, ka fiskālās kadastrālās vērtības aprēķina un aktualizē atbilstoši 2024. gadā spēkā esošajai kadastrālo vērtību bāzei un kadastrālo vērtēšanu regulējošajiem normatīvajiem aktiem, kas ir piemērojami 2024. gada 31. decembrī. Tas nozīmē, ka faktiski tās saglabāsies līdzšinējā apmērā, kas balstīts 2012. gada tirgus datos.

Savukārt likuma pārejas noteikumu 43.2 punkts noteic, ka Ministru kabinetam līdz šī gada beigām jāapstiprina kadastrālo vērtību bāze universālās kadastrālās vērtības aprēķinam, ievērojot šādus nosacījumus:

Tādējādi Tieslietu ministrijas ieskatā universālā kadastrālā vērtība nodrošinās taisnīgāku un patiesāku priekšstatu par īpašuma vērtību.

LV portāls ir saņēmis jautājumus, vai fiskālā kadastrālā vērtība tiks ņemta vērā, arī aprēķinot iedzīvotāju ienākuma nodokli no kapitāla pieauguma, kas veidojas, pārdodot nekustamo īpašumu? Tieslietu ministrija skaidro: tā kā ienākuma nodoklis no kapitāla pieauguma tiek maksāts valsts budžetā, tad gadījumā, ja minētā nodokļa aprēķinā kā īpašuma iegādes vērtība tiek izmantota kadastrālā vērtība, jālieto fiskālā kadastrālā vērtība.

Ministru kabineta noteikumu projekts “Kadastrālo vērtību bāze universālās kadastrālās vērtības aprēķinam” pieejams tiesību aktu projektu portālā (TAP portālā).

Plašāka informācija par aktuālajiem jautājumiem saistībā ar kadastrālajām vērtībām atrodama Valsts zemes dienesta mājaslapas sadaļā “Viss par kadastrālo vērtību” un portālā kadastrs.lv.