VSAA minimālās iemaksas aprēķinās tiem darba devējiem, kuru darbiniekiem 2021. gada 3. ceturksnī Valsts ieņēmumu dienestā deklarētie ienākumi ir mazāki par 1500 eiro, pašnodarbinātajiem, kuriem ienākumi ir mazāki par 1500 eiro ceturksnī un kuri VID nav iesnieguši paziņojumu par to, ka tiks gūts mazāks ienākums.

FOTO: Freepik

No 1. jūlija ir stājušās spēkā izmaiņas likumā “Par valsts sociālo apdrošināšanu”, kas noteic, ka par katru sociāli apdrošināmo personu jāveic valsts sociālās apdrošināšanas minimālās obligātās iemaksas (minimālās iemaksas) vismaz no valstī noteiktās minimālās mēneša darba algas. Minimālo iemaksu objekts ir trīs minimālās algas – 1500 eiro ceturksnī jeb 500 eiro mēnesī.

Valsts sociālās apdrošināšanas aģentūra (VSAA) sniedz skaidrojumu kopumu par likumā paredzēto minimālo iemaksu noteikšanu, kad un kā minimālās iemaksas tiks aprēķināts, kā arī par situācijām, kurās netiks aprēķinātas minimālās iemaksas.

Pirmo reizi VSAA minimālās iemaksas par 2021. gada 3. ceturksni aprēķinās 2021. gada decembrī. Ja darba devējam vai pašnodarbinātajam radīsies pienākums veikt papildu iemaksas, tad VSAA darba devējam vai pašnodarbinātajam nosūtīs informāciju par summu, kas darba devējam būs jāpiemaksā par saviem darba ņēmējiem vai pašnodarbinātajam par sevi.

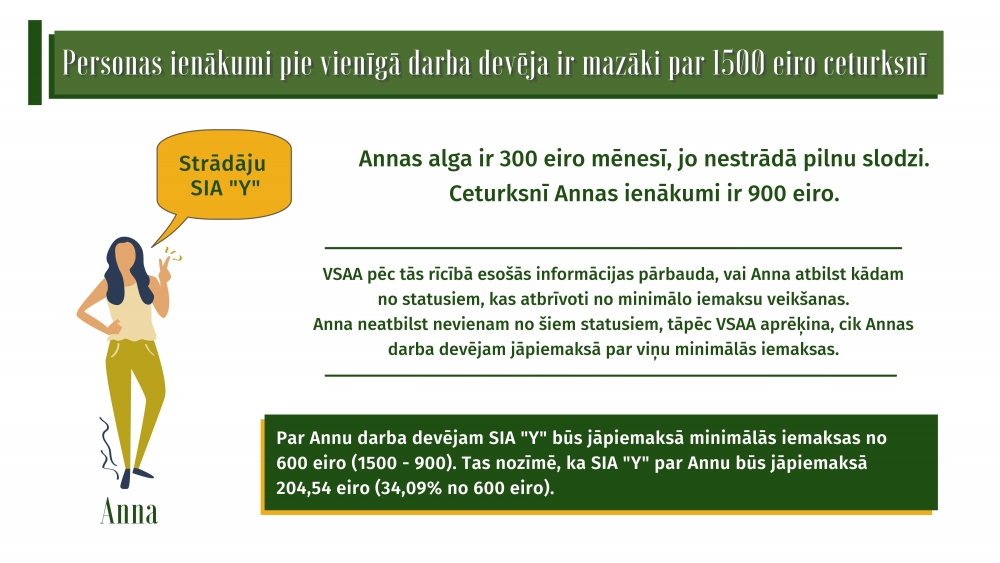

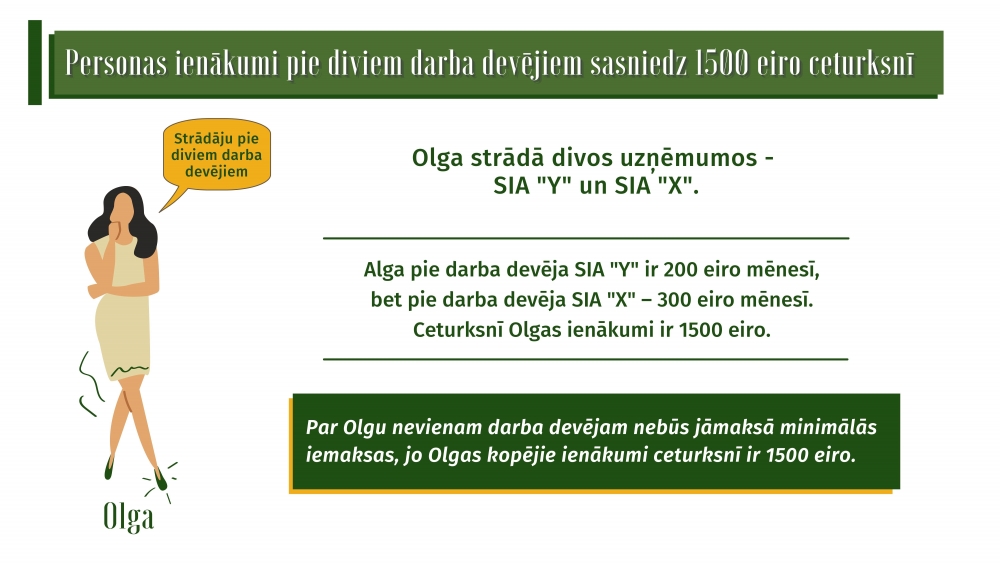

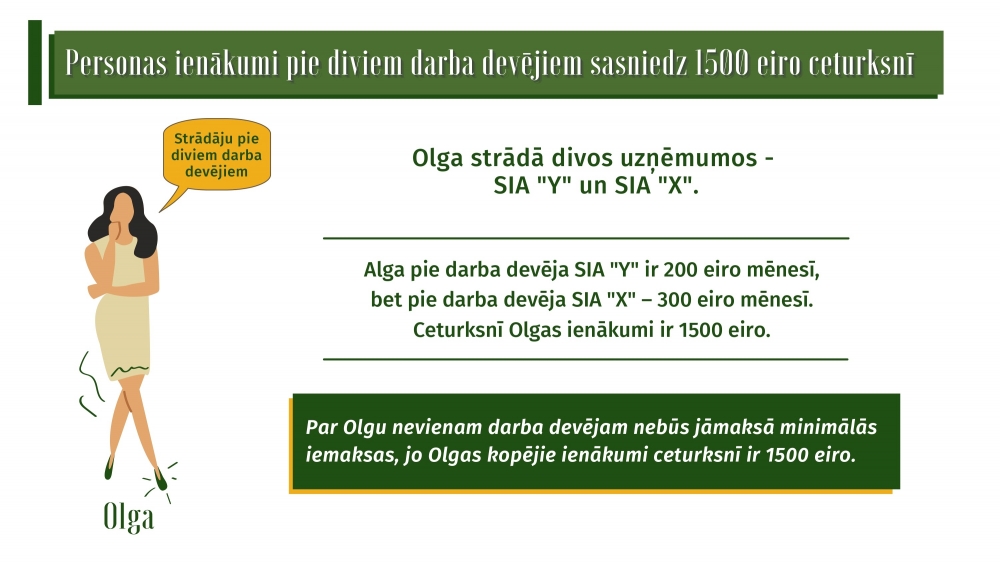

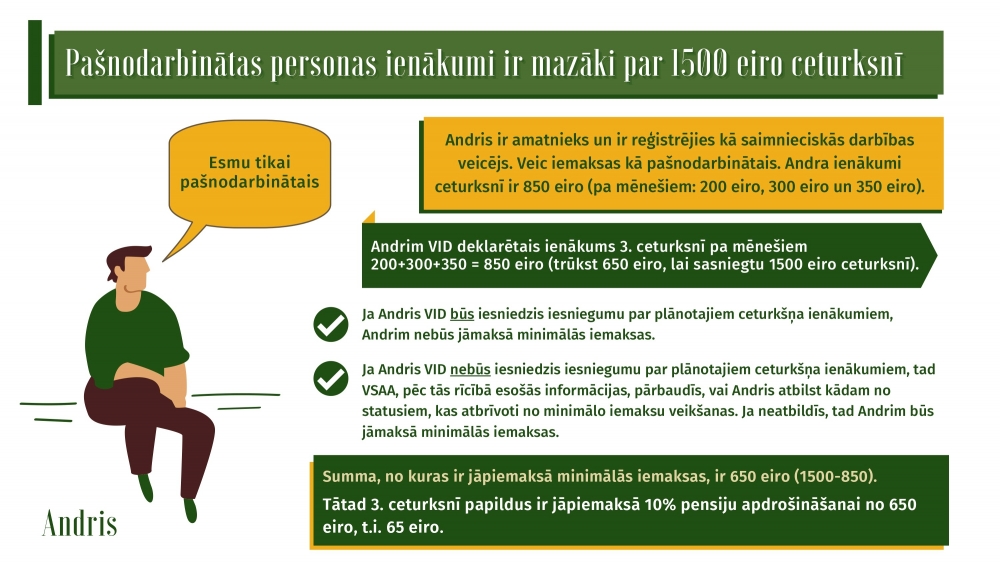

Minimālās iemaksas netiks aprēķinātas par darbiniekiem un pašnodarbinātajiem, kas atbilst kādai no izņēmumu grupām. Tās uzskatāmi atspoguļotas aģentūras skaidrojošajās infografikās. Skaidrojumu kopumā ir iekļauti dažādu situāciju piemēri, kā arī norāde uz konkrētām likuma “Par valsts sociālo apdrošināšanu” normām. Visi skaidrojumi par minimālajām iemaksām pieejami VSAA vietnē.

VSAA informācijas kopumā ir atsevišķi skaidrots:

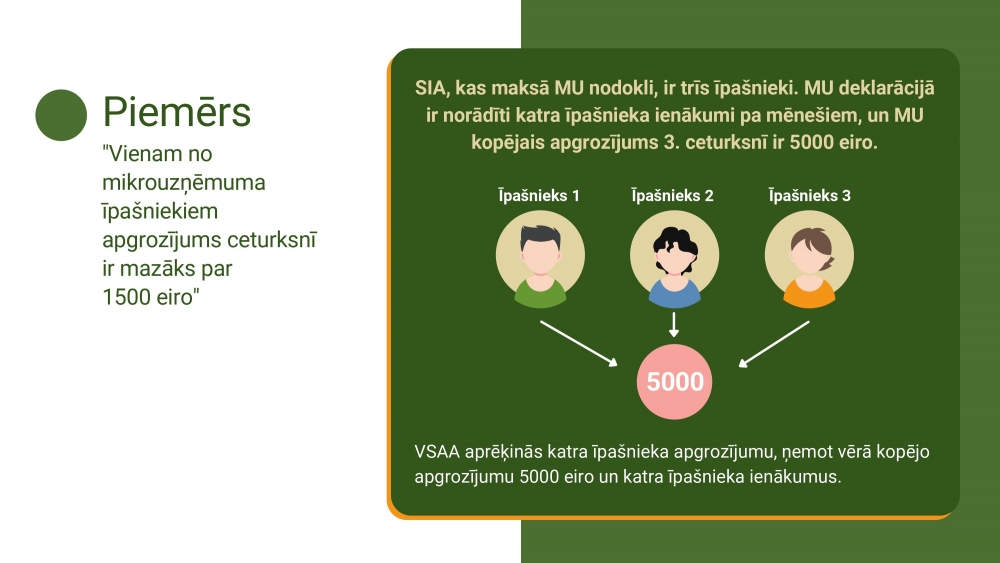

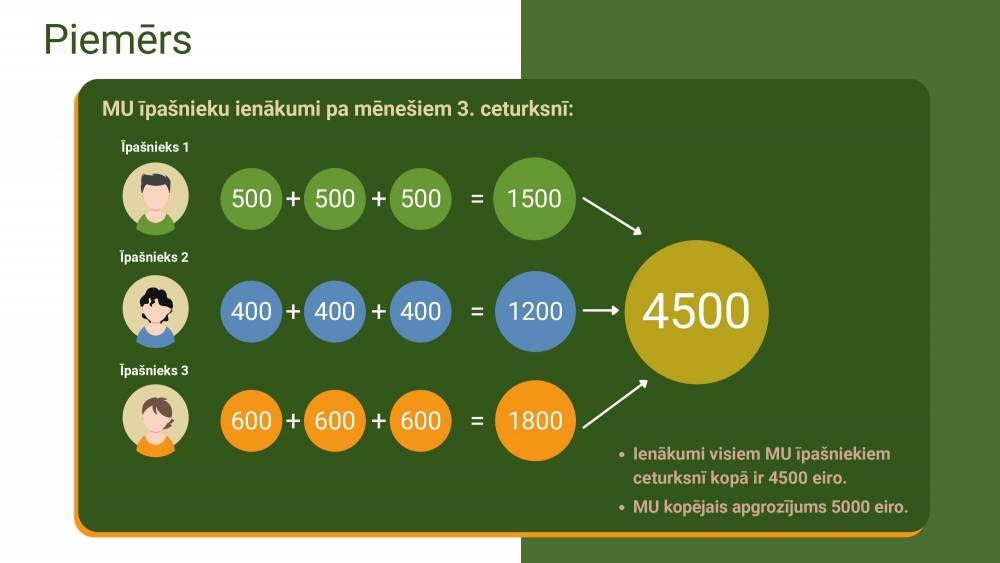

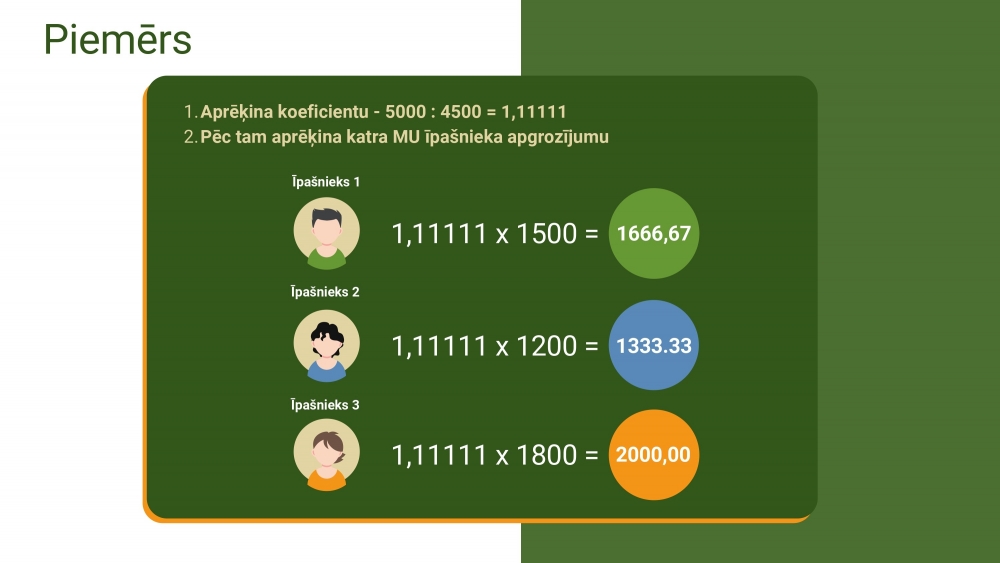

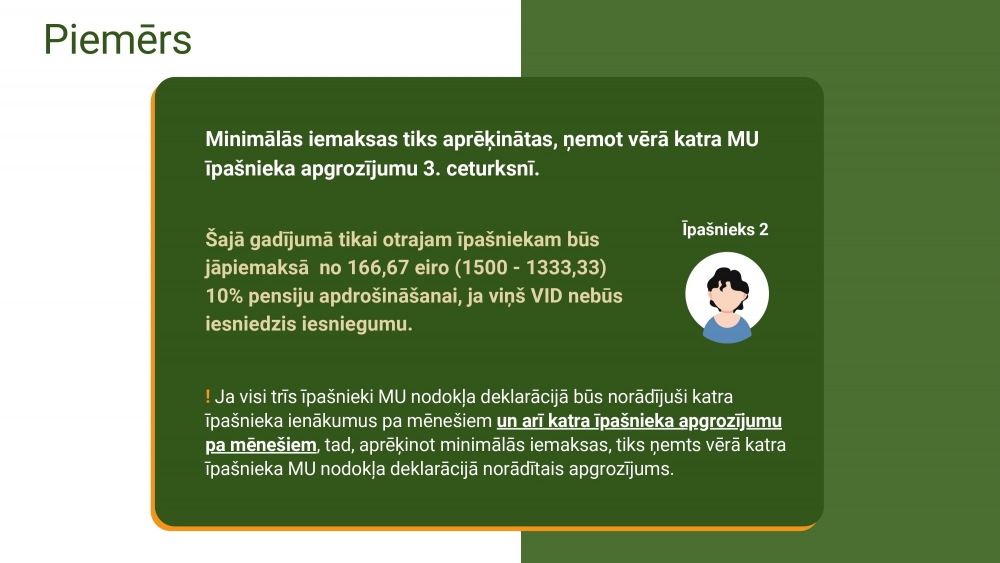

Piemēros raksturoti likumā noteiktie gadījumi, kad radīsies pienākums veikt papildu iemaksas:

Papildus sniegtas atbildes uz biežāk uzdotajiem jautājumiem, tostarp gan par to, kad būs jāveic papildu obligātās iemaksas, piemēram, mikrouzņēmumu nodokļa maksātājam, gan par gadījumiem, kad likums paredz atbrīvojumu no šī pienākuma, piemēram, ja darba devējs nodarbina skolēnus vai studentus – jauniešus līdz 24 gadu vecumam –, kas mācās vispārējās, profesionālās, augstākās (pilna laika studijās) vai speciālās izglītības iestādē.

Arī atbildes par konkrētām situācijām paskaidrotas ar norādēm uz likuma “Par valsts sociālo apdrošināšanu” normām.

Publikācijā ir izmantotas VSAA sagatavotās infografikas.