LV portāla infografika

Pēc Valsts sociālās apdrošināšanas aģentūras (VSAA) datiem, 2018. gada janvārī vecuma pensiju saņēma 455 667 personas, invaliditātes pensiju – 74 458, izdienas pensiju (no 2011. g., tai skaitā resoru pensijas no valsts pamatbudžeta) – 10 703 personas. Kopumā šā gada sākumā valstī bija 540 828 pensiju saņēmēji.

Kas ir resoru pensijas, skaidro VSAA Statistikas daļas vecākā statistiķe Sabīna Rauhmane. No 2011. gada 1. janvāra VSAA administrē arī Iekšlietu ministrijas, Kultūras ministrijas, Ģenerālprokuratūras, Ārlietu ministrijas, Tiesu administrācijas izdienas pensijas. Līdz tam katrs resors savas izdienas pensijas administrēja pats. 2016. gadā nāca klāt Neatliekamās medicīniskās palīdzības dienesta darbinieku izdienas pensijas.

Daļa pensionāru joprojām strādā. 2018. gada janvārī kā darba ņēmēji vai pašnodarbinātie bija reģistrēti 67,6 tūkstoši vecuma pensijas saņēmēju, 28,4 tūkstoši invaliditātes pensijas saņēmēju un 5,7 tūkstoši izdienas pensijas saņēmēju. Tātad papildu ienākumus gūst vairāk nekā 100 000 pensionāru.

Pensionāra neapliekamais minimums

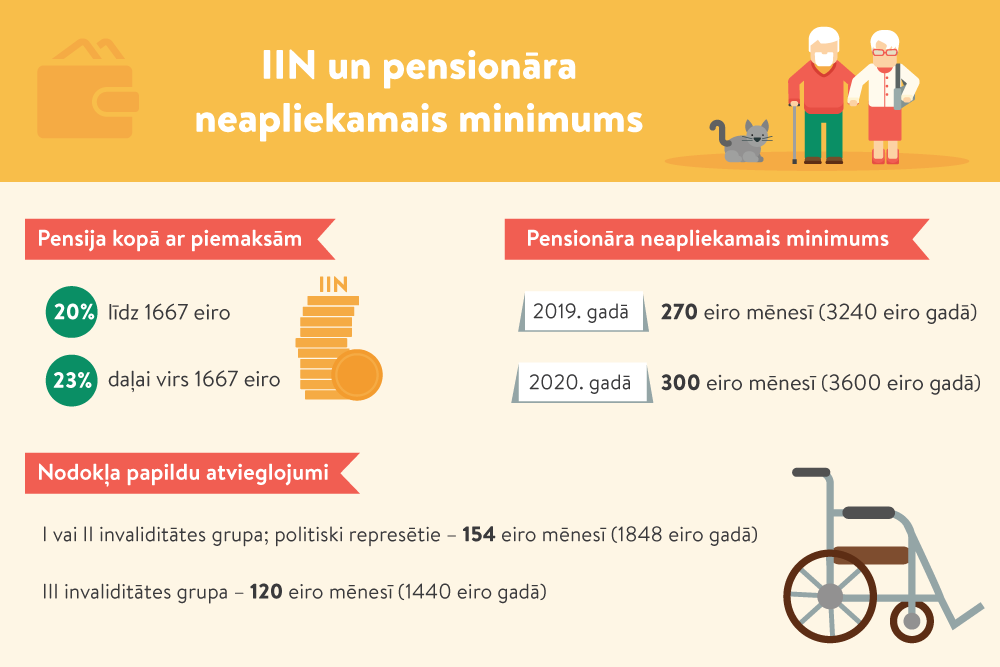

2018. gadā personām, kurām piešķirta pensija, tai skaitā arī invaliditātes pensija, neapliekamais minimums ir 3000 eiro gadā (vai 250 eiro mēnesī). Personai, kurai noteikta I vai II invaliditātes grupa, ir tiesības arī uz nodokļa papildu atvieglojumu 1848 eiro gadā (154 eiro mēnesī), savukārt III invaliditātes grupai papildu atvieglojums ir 1440 eiro gadā (120 eiro mēnesī).

IIN progresīvās likmes arī pensijai

Nodokli maksā daudzi pensionāri, ne tikai strādājošie. Līdz ar to (ja nav papildu atvieglojuma, piemēram, par invaliditāti), ja aprēķinātā pensija ir lielāka par 250 eiro mēnesī, ir jāmaksā nodoklis.

2018. gada janvārī no VSAA uzskaitē esošajiem pensijas saņēmējiem par 250 eiro lielāka pensija (kopā ar piemaksu) bija 326,5 tūkstošiem vecuma pensijas saņēmēju, 12,4 tūkstošiem invaliditātes pensijas saņēmēju un 9,1 tūkstotim izdienas pensijas saņēmēju.

VSAA Pensiju metodiskās vadības daļas vecākā eksperte Ināra Ļuta norāda: pensija ir ienākums, no kura jāmaksā iedzīvotāju ienākuma nodoklis (IIN). Tātad no summas, kas pārsniedz pensionāra neapliekamo minimumu, tiek ieturēts IIN. Ja mēneša ienākums ir līdz 1667 eiro, nodokļa likme ir 20 procenti, ja ienākums pārsniedz 1667 eiro, nodokļa likme ir 23 procenti. Pensionāram bez neapliekamā minimuma var tikt piemēroti arī papildu atvieglojumi, piemēram, saistībā ar invaliditāti.

VSAA informācijā par nodokļa piemērošanu ir piemēri.

Pensionāra vienīgais ienākums ir VSAA piešķirtā pensija 400 eiro mēnesī. Aprēķinot izmaksājamo pensijas summu, VSAA piemēros neapliekamo minimumu 250 eiro apmērā un tai pensijas daļai, kas pārsniedz 250 eiro, aprēķinās IIN likmi 20% apmērā. Šajā piemērā tie ir 150 eiro. Tādējādi pensionārs no VSAA pēc IIN ieturēšanas saņems 370 eiro.

Pensionāra vienīgais ienākums ir VSAA piešķirtā pensija 1950 eiro mēnesī. Aprēķinot izmaksājamo pensijas summu, VSAA piemēros neapliekamo minimumu 250 eiro apmērā. Pensijas daļai no 250 līdz 1667 eiro aprēķinās IIN likmi 20% apmērā, bet pensijas daļai, kas pārsniedz 1667 eiro (tie ir 283 eiro), aprēķinās IIN likmi 23%. Tādējādi pensionārs no VSAA pēc IIN ieturēšanas saņems 1601,51 eiro.

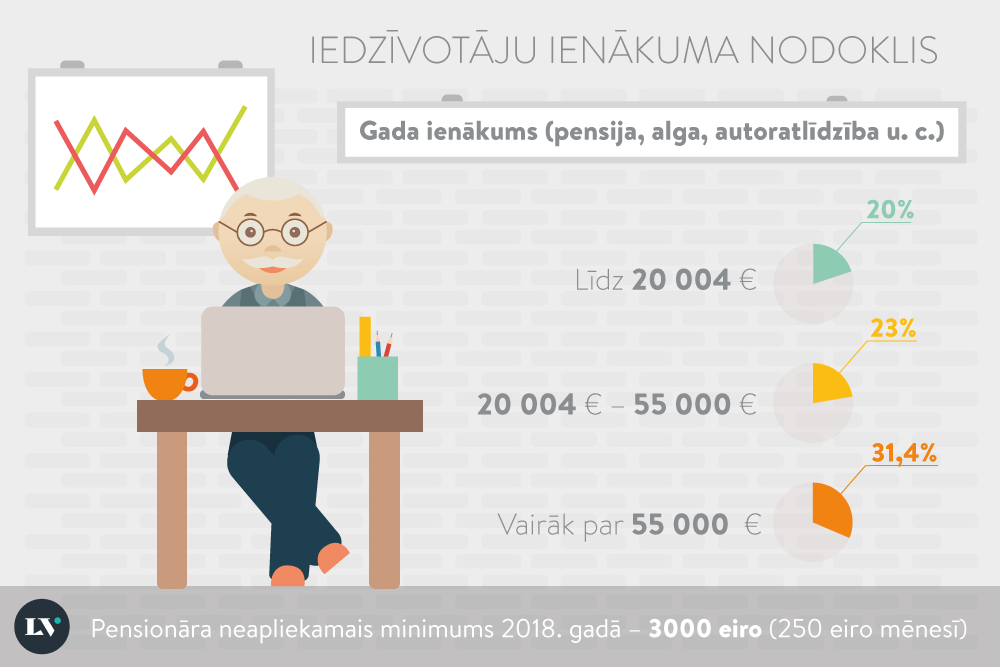

Ja pensija ir pensionāra vienīgais ienākums un tā nesasniedz 55 000 eiro gadā, nodokļu deklarācija Valsts ieņēmumu dienestam (VID), lai veiktu IIN pārrēķinu par gada ienākumu summu, nebūs jāsniedz.

Strādājoša pensionāra algai neapliekamo minimumu nepiemēro

Likums paredz gada diferencēto neapliekamo minimumu. Tas neattiecas uz pensionāriem, kuriem, kā jau teikts, ir savs neapliekamais minimums.

Ja pensijas saņēmējs strādā, viņa alga ir apliekama ar nodokli no pirmā eiro, proti, nav neapliekamā minimuma, kāds ir citiem darbiniekiem.

VID sabiedrisko attiecību speciāliste Kristīne Augstkalne-Jaunbērziņa paskaidro: nosakot nodokļa maksātāja gada diferencētā neapliekamā minimuma apmēru, neņem vērā ienākumus periodā, par kuru nodokļa maksātājs saņem pensijas ienākumu. Ja persona visu gadu saņem pensiju, gada diferencēto neapliekamo minimumu nepiemēro.

Šāds noteikums attiecas uz jebkuras pensijas saņēmēju – vecuma, izdienas, invaliditātes.

Algas nodokļa grāmatiņā (katram sava pieejama elektroniski – VID EDS) ir paredzēta norāde par prognozēto neapliekamo minimumu, ko VID paziņo darba devējam. Pensijas saņēmējam ir norāde, ka prognozētais mēneša neapliekamais minimums ir 0,00, kā arī paskaidrots, ka neapliekamo minimumu nepiemēro, ja persona ir pensijas saņēmēja.

Ziņas par piešķirtajām pensijām Valsts ieņēmumu dienestam sniedz VSAA, Aizsardzības ministrija un Satversmes aizsardzības birojs.

Ja ir citi ienākumi, būs jāiesniedz gada ienākumu deklarācija

Pensionāram bez pensijas var būt arī citi ienākumi (darba alga, ienākumi no saimnieciskās darbības, autoratlīdzība u. c.).

VSAA neatkarīgi no tā, vai ir iesniegta nodokļa grāmatiņa, piemēro pensionāra neapliekamo minimumu, atvieglojumus, ja tādi ir, un ietur nodokli – 20% vai 23% (no pensijas virs 1667 eiro mēnesī).

Ja strādājošais pensionārs ir iesniedzis algas nodokļa grāmatiņu darbavietā, viņam darba devējs piemēros 20% likmi – ienākumam līdz 1667 eiro, 23% – ja ienākums ir lielāks.

Ja nodokļa grāmatiņa darba devējam nav iesniegta, no algas arī tad, ja tā ir mazāka par 1667 eiro, ietur 23%. Ja pensionārs strādā divās vai vairākās darbavietās un nodokļa grāmatiņa ir iesniegta vienā no darbavietām, pārējās darbavietās viņam piemēro 23% likmi.

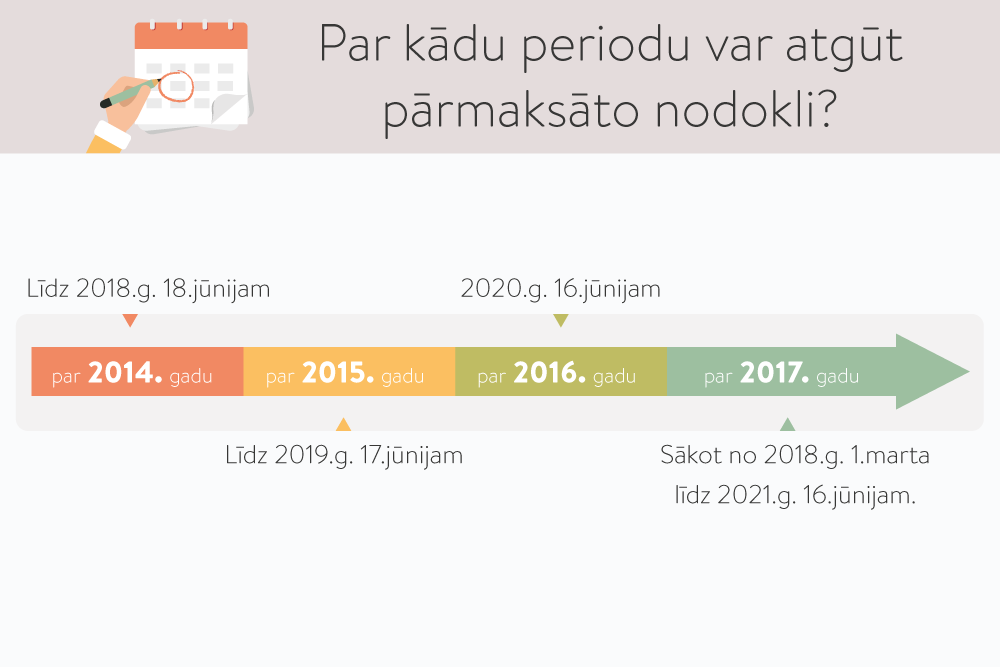

Ja gada ienākums nepārsniegs 20 004 eiro, bet no kādas ienākuma daļas būs ieturēts 23% nodoklis un veidosies nodokļa pārmaksa, to varēs atgūt, iesniedzot gada ienākumu deklarāciju.

Savukārt, ja gada ienākums no pensijas un algas pārsniegs 20 004 eiro, bet gada laikā gan pensijai, gan algai būs piemērota 20% nodokļa likme, gadā izveidosies ienākuma daļa, no kuras jāmaksā 23%.

Līdz ar to, ja pensija nav vienīgais ienākums, nākamgad būs jāiesniedz VID 2018. gada ienākumu deklarācija, lai precizētu piemēroto neapliekamo minimumu un nomaksāto IIN. Iesniedzot deklarāciju, gada ienākuma nodokļa aprēķināšanai visus ienākumus (pensija un citi ar nodokli apliekamie ienākumi) VID summēs kopā. Līdz ar to var veidoties gan nodokļa pārmaksa, gan arī "parāds", kad būs nepieciešams piemaksāt IIN.

Deklarācija par 2018. gadu obligāti būs jāiesniedz nodokļa maksātājiem:

Proti, ja, summējot ienākumus, kuriem gada laikā piemērota 20% nodokļa likme (pensija, alga, autoratlīdzība), gada ienākums pārsniegs 20 004 eiro, bet nepārsniegs 55 000 eiro, šai daļai tiks piemērota 23% likme. Gada ienākuma daļai, kas pārsniegs 55 000 eiro, nodokļa likme būs 31,4%.

Pensionārs, kuram pensija nav vienīgais ienākums, zinot, ka viņa kopējie ienākumi būs lielāki nekā 1667 eiro mēnesī, var iesniegt VSAA nodaļā rakstveida iesniegumu, lūdzot piemērot 23% IIN likmi "no pirmā eiro" (likuma "Par iedzīvotāju ienākuma nodokli" 15. panta 23. daļa), tādējādi neveidojot IIN "parādu".

VSAA jau ir saņemti iesniegumi ar lūgumu piemērot pensijai 23% likmi.

Tāpat šādu lūgumu – piemērot algai nevis 20%, bet 23% likmi – var iesniegt arī darba devējam.

Pensionāra neapliekamo minimumu var attiecināt uz citu ienākumu, taču ne MUN maksātājs

Ja pensija ir mazāka nekā pensionāra neapliekamais minimums (mazāka par 250 eiro mēnesī) un ir citi ienākumi (alga), iesniedzot deklarāciju, neizmantoto pensionāra neapliekamā minimuma daļu var attiecināt uz algu un atgūt pārmaksāto IIN.

Taču ir situācija, kad pensionāra neapliekamo minimumu uz citiem ienākumiem pārnest nevar. Ja pensionārs ir darbinieks uzņēmumā, kurš maksā vispārējos nodokļus, un vēl strādā arī uzņēmumā, kurš maksā mikrouzņēmumu nodokli, šādā gadījumā pensionāra neapliekamo minimumu viņš var piemērot tikai pensijai.

Likums nosaka: nodokļa maksātājam tajā taksācijas gada periodā, kurā tas ir bijis mikrouzņēmuma – mikrouzņēmumu nodokļa maksātāja – darbinieks, pensionāra neapliekamo minimumu piemēro tikai pensijas ienākumam.

Pensijas vecumā – VSAOI likme mazāka

Darba ņēmējam valsts sociālās apdrošināšanas obligāto iemaksu (VSAOI) likme ir 35,09%, 24,09% samaksā darba devējs, 11% ietur no darbinieka darba samaksas.

Arī strādājošais pensionārs tiek sociāli apdrošināts kā darba ņēmējs. Taču par viņu maksājamā summa ir mazāka.

Ja pensionārs sasniedzis vecumu, kas dod tiesības saņemt vecuma pensiju, vai pensionāram ir piešķirta vecuma pensija (arī priekšlaicīgi), tad obligāto iemaksu kopējā likme 2018. gadā ir 30,87% no obligāto iemaksu objekta (darba devējam – 21,31% un darba ņēmējam – 9,56%).

Ja strādā un veic iemaksas, pensiju var pārrēķināt

Strādājošiem vecuma un izdienas pensijas, kas aprēķināta līdzīgi kā vecuma pensija, saņēmējiem ir tiesības pieprasīt pensijas pārrēķinu sakarā ar uzkrāto pensijas kapitālu pēc pensijas piešķiršanas (pārrēķināšanas), norāda I. Ļuta.

Savukārt I vai II grupas invaliditātes pensijas saņēmējiem ir tiesības pieprasīt pensijas pārrēķinu par darba periodiem pēc pensijas piešķiršanas, kuros veiktas vai darba devējam bija jāveic sociālās apdrošināšanas iemaksas invaliditātes pensijai.

Šādu pārrēķinu veic ne biežāk kā reizi gadā.

Ja pensionārs maksā iedzīvotāju ienākuma nodokli, viņam ir tiesības deklarēt attaisnotos izdevumus, piemēram, par ārstniecības pakalpojumiem, un, iesniedzot gada ienākumu deklarāciju, atgūt pārmaksāto nodokli.