LV portāla infografika

Attaisnoto izdevumu normas 2017. gadā

Iedzīvotāju ienākuma nodokļa (IIN) maksātāja attaisnotajos izdevumos par izglītību un ārstnieciskajiem pakalpojumiem ietveramo izdevumu kopējā summa 2017. gadā ir 215 eiro pašam nodokļu maksātājam un tikpat par katru ģimenes locekli, ja deklarē tuvinieku attaisnotos izdevumus.

Attaisnotajos izdevumos var ietvert maksājumu par veselības apdrošināšanas polisi vai līdzmaksājumu, ja polisi ir iegādājies darba devējs un daļu no maksājuma sedzis pats darbinieks.

Attaisnoto izdevumu kopējā summā (215 eiro) ietilpināmi arī izdevumi par interešu izglītību bērniem (pulciņiem, sporta skolu, mūzikas skolu u. c.).

Ja pērn attaisnoto izdevumu nebija, bet bija iepriekšējos gados, no iepriekšējā perioda līdz 215 eiro tie pārceļas uz 2017. gada deklarāciju.

Savukārt 2017. gada izdevumus par plānotajām operācijām un zobārstniecību (ieskaitot protezēšanu), par endoprotēžu un cita veida ar cilvēka organismu savienotu protēžu izgatavošanu un iegādi, par olšūnu iegūšanu punkcijas ceļā deklarācijā var iekļaut pilnā apmērā. Šie izdevumi noteikti deklarējami gadā, kad tie bijuši, jo nav pārceļami. Taču izdevumus var sadalīt pa to ģimenes locekļu deklarācijām, kuri ir IIN maksātāji. Tas ir gadījumos, ja šie izdevumi pārsniedz viena deklarācijas iesniedzēja ar nodokli apliekamā ienākuma apmēru.

Kā attaisnotie izdevumi ir deklarējami ziedojumi un dāvinājumi Latvijas Republikā reģistrētai politiskajai partijai vai politisko partiju apvienībai – līdz 215 eiro gadā.

Ziedojumi un dāvinājumi, tajā skaitā politiskajām partijām, iemaksas privātajos pensiju fondos un maksājumi dzīvības apdrošināšanai (ar līdzekļu uzkrāšanu), kopā nevar pārsniegt 20% no nodokļu maksātāja gada apliekamā ienākuma.

Diferencētais neapliekamais minimums. Kad un kā veidojas pārmaksa

2017. gadā, tāpat kā 2016. gadā, neapliekamo ienākumu veidoja divas galvenās daļas – mēneša neapliekamais minimums un gada diferencētais neapliekamais minimums. Summas noteiktas un diferencēto neapliekamo minimumu aprēķina pēc īpašas formulas (Ministru kabineta 2016. gada 5. janvāra noteikumi Nr. 1). Diferencētais neapliekamais minimums nozīmē nodokļa atbrīvojuma pakāpenisku samazināšanos, pieaugot ienākumam, līdz tāds netiek piemērots vispār.

Ja 2017. gada laikā nav piemērots viss likuma "Par iedzīvotāju ienākuma nodokli" 12. pantā noteiktais gada neapliekamais minimums vai ja gadā gūto kopējo ienākumu apmērs ir mazāks par 13 200 eiro, tad, iesniedzot gada ienākumu deklarāciju, ir piemērojams diferencētais gada neapliekamais minimums no 720 eiro līdz 1380 eiro.

Līdz ar to nodokļu maksātājam 2017. gadā var veidoties nodokļa pārmaksa dažādā apmērā.

2017.gadā mēneša neapliekamais minimums bija 60 eiro. Ja algas nodokļa grāmatiņa iesniegta darbavietā, darba devējs arī piemēroja šo neapliekamo minimumu (gadā tie ir 720 eiro).

VID speciālisti skaidro: ievērojot principu – jo personas ienākumi ir mazāki, jo lielāka ir atgūstamā nodokļu summa, IIN pārmaksu var veidot konkrētajai personai piemērojamais diferencētais neapliekamais minimums. 2017. gadā nodokļa pārmaksa varētu būt izveidojusies, ja gada ienākumi nav sasnieguši 13 200 eiro.

Ja 2017. gadā personas gada apliekamo ienākumu kopējais apmērs bija mazāks vai vienāds ar 4800 eiro, iesniedzot gada ienākumu deklarāciju, piemēro maksimālo gada neapliekamo minimumu, proti, 1380 eiro. Savukārt, ja gada apliekamo ienākumu kopējais apmērs ir no 4800 eiro līdz 13 200 eiro, palielinoties ienākumam, piemērojamais gada diferencētais neapliekamais minimums pakāpeniski samazinās (attiecīgi mazāka var veidoties nodokļa atmaksa). Savukārt, ja personas apliekamie ienākumi bija lielāki par 13 200 eiro, tad neapliekamais minimums jau tika piemērots darbavietā, līdz ar to nodokļa pārmaksa neveidosies.

Priekšstatam – izrēķina VID kalkulators

Iesniedzot deklarāciju VID elektroniskās deklarēšanas sistēmā, diferencētais neapliekamais minimums tiks aprēķināts automātiski.

Lai gūtu priekšstatu, kā veidojas pārmaksātā summa, var izmantot VID mājaslapā pieejamo Diferencētā neapliekamā minimuma kalkulatoru. Kalkulatora ailītēs norādīti tie ienākuma veidi, kurus ņem vērā, veicot aprēķinu, – jo precīzākus datus norādīsiet, jo precīzāks būs kalkulatora veiktais aprēķins, iesaka VID Sabiedrisko attiecību daļas speciāliste Kristīne Augstkalne-Jaunbērziņa.

Informācija par saņemtajiem ienākumiem ir pieejama VID EDS sadaļas "Pārskati" apakšsadaļā "Par nodokļu maksātāju iesniegtās ziņas".

Piemērs. Alga 800 eiro mēnesī (9600 eiro gadā). Piemērojams diferencētais neapliekamais minimums 1002,72 eiro. Gadā darbavietā izmantotais mēneša neapliekamais minimums 720 eiro (60 eiro x 12). Nodokļa pārmaksa (1002,72 – 720) = 282,72 x 23% (IIN likme) = 65,03 eiro.

VID diferencētā minimuma kalkulatorā jānorāda, vai ir piešķirta pensija (vecuma, izdienas, apgādnieka u. c.). Jāieraksta gadā gūtie ienākumi (pirms nodokļa nomaksas) – ne tikai no algas, bet arī no nekustamā īpašuma izīrēšanas, saņemtā pensija, slimības pabalsti u. c.

Piemērs. Strādājoša pensionāra alga 380 eiro mēnesī (4560 eiro gadā). Pensija 300 eiro mēnesī (gadā 3600 eiro). Piemērojams diferencētais neapliekamais minimums 0 eiro.

Likums noteic, ka strādājošam pensijas saņēmējam darba devējs algai neapliekamo mēneša minimumu nepiemēro un nepiemēro arī diferencēto neapliekamo minimumu.

Pensionāriem ir savs neapliekamais minimums – 2017. gadā tas bija 235 eiro mēnesī. Ja pensija ir mazāka, neizmantoto pensionāra neapliekamā minimuma daļu var attiecināt uz algu, iesniedzot deklarāciju, tādējādi tiks atgūta daļa nodokļa. Pensionāra neapliekamo minimumu visiem pensijas saņēmējiem piemēro tikai pensijas izmaksātājs (Valsts sociālās apdrošināšanas aģentūra vai cits) neatkarīgi no tā, kur iesniegta algas nodokļa grāmatiņa.

Piemērs. Alga 400 eiro mēnesī (4800 eiro gadā). 2017. gadā gūti ienākumi no dzīvokļa izīrēšanas – 3000 eiro. Piemērojams diferencētais neapliekamais minimums 1144,20 eiro. Starpība starp gada diferencēto neapliekamo minimumu un algai jau izmantoto neapliekamo minimumu (1144,20 – 720 eiro) ir 424,20 eiro. Nodokļa pārmaksa – 97,57 eiro, ko atgūst, iesniedzot deklarāciju.

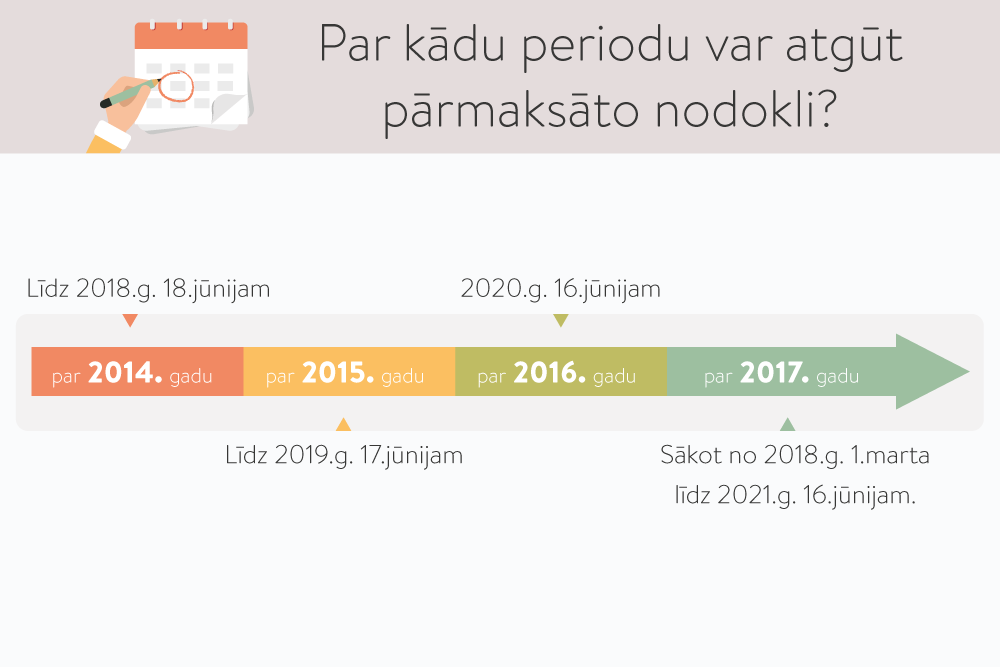

Par kādu periodu var atgūt pārmaksāto nodokli

Pārmaksāto nodokli var atgūt ne tikai par 2017. gadu, bet arī par vairākiem iepriekšējiem gadiem. Iesniegt deklarāciju un pieprasīt pārmaksāto iedzīvotāju ienākuma nodokli persona var:

Deklarāciju aizpildot, nepieciešami attaisnojuma dokumenti

Deklarāciju var iesniegt elektroniski – VID elektroniskās deklarēšanas sistēmā, arī papīra formā jebkurā VID klientu centrā, kā arī valsts un pašvaldības vienotajos klientu apkalpošanas centros visā Latvijā. Adreses pieejamas VID tīmekļa vietnē sadaļā "Kontakti". Plašāka informācija pieejama VID tīmekļa vietnē "www.vid.gov.lv" sadaļā "Gada ienākumu deklarācija".

2017. gadā VID tika iesniegtas 900 246 gada ienākumu deklarācijas, no tām 674 019 EDS. Iedzīvotājiem tika atmaksāti vairāk nekā 117 miljoni eiro.

Tātad vairāk nekā divas trešdaļas deklarāciju iesniegtas elektroniski – visiem ērtākajā veidā. Jānorāda, ka deklarācijas iesniedzējam EDS daudz kas ir pateikts priekšā. Sākot to pildīt, jāseko norādēm, turklāt daudzi dati (maksājumi) deklarācijā "ielasās" (parādās) automātiski.

Tā kā gada laikā piemirstas šķēršļi, kas gadījās, aizpildot iepriekšējo deklarāciju, atgādinājumam dažas praksē balstītas lietas:

Kam obligāti ir jāiesniedz gada ienākumu deklarācija

Deklarācija no 2018. gada 1. marta līdz 2018. gada 1. jūnijam par 2017. gadā gūtajiem ienākumiem obligāti ir jāiesniedz tiem Latvijas iedzīvotājiem, kuri ir veikuši saimniecisko darbību, guvuši citus ar nodokli apliekamus ienākumus, no kuriem izmaksas vietā nav ieturēts nodoklis, tostarp no fiziskām personām saņemti dāvinājumi, kas ir apliekami ar iedzīvotāju ienākuma nodokli, u. c. gadījumos. Informācija atrodama VID mājaslapā.

Par to, kā iesniegt deklarāciju, lasiet LV portāla publikācijā Gada ienākumu deklarācija 2016.