LV portāla infografika

Lielākajai daļai iedzīvotāju būs jāiesniedz deklarācija par 2018. gadā gūtajiem algota darba vai līdzīgiem ienākumiem. Gada griezumā tiks aprēķināts diferencētais neapliekamais minimums, iespējams, piemērotas progresīvās nodokļa likmes. Nodokļu reformas pirmajā gadā izmaiņas ir arī attaisnoto izdevumu normās.

Ik gadu iedzīvotāji aktīvi deklarē attaisnotos izdevumus, lai atgūtu pārmaksāto nodokli. Gada ienākumu deklarāciju par 2018. gadu varēs iesniegt, sākot no šā gada 1. marta. Likumā “Par iedzīvotāju ienākuma nodokli” noteiktais datums nav mainīts.

Pagājušajā gadā darba devēji algai piemēroja Valsts ieņēmumu dienesta (VID) prognozēto neapliekamo minimumu. Likums gadam nosaka diferencēto neapliekamo minimumu. Tāds ir ienākumam līdz 12 000 eiro 2018. gadā. Virs šīs apliekamā ienākuma summas gada diferencēto neapliekamo minimumu nepiemēro.

Tā kā 12 mēnešos piemērotā prognozētā mēneša neapliekamā minimuma summa, visticamāk, atšķirsies no likumā noteiktā gada diferencētā neapliekamā minimuma, par 2018. gadu var veidoties gan nodokļa pārmaksa (atgūstamā summa), gan piemaksa (parāds).

Tāpat piemaksa vai pārmaksa var izveidoties, ja daļai gada ienākuma ir jāpiemēro augstāka likme. Kopš 2018. gada Latvijā ir trīs nodokļa likmes – 20% (gada ienākumam līdz 20 004 eiro), 23% (gada ienākumam virs 20 004 eiro un līdz 55 000 eiro). Vēl ir trešā likme – 31,4% (ienākumam virs 55 000 eiro gadā (2018. gadā)).

VID veiks aprēķinus visām fiziskajām personām, un nodokļu maksātājs elektroniskās deklarēšanas sistēmā (EDS) pēc 1. marta redzēs, kāda ir viņa nodokļa bilance.

Tātad – ja līdz šim tikai daļa, tiesa, liela, iedzīvotāju iesniedza deklarāciju, lai atgūtu pārmaksāto nodokli par attaisnotajiem izdevumiem, tagad pienākums iesniegt deklarāciju būs gandrīz visiem nodokļa maksātājiem. Ja būs izveidojies nodokļa parāds, tad deklarācija jāiesniedz līdz 1. jūnijam.

Protams, ne visiem būs izveidojies parāds, taču par to katram vajadzētu pārliecināties, iesaka VID Nodokļu pārvaldes galvenā nodokļu inspektore Marija Radzjušonoka. Atverot EDS, iedzīvotājs redzēs, vai viņam ir nodokļa piemaksa vai pārmaksa.

VID gan iedzīvotājam arī paziņos, ja būs izveidojies parāds, – aicinās iesniegt gada ienākumu deklarāciju.

Gadījumos, kad ienākumi ir mainīgi un tie atšķiras no iepriekšējā gada ienākumiem, var būt situācija, ka gada laikā ir piemērots lielāks VID prognozētais neapliekamais minimums vai zemāka IIN likme, nekā aprēķinot nodokli visam gada kopējam faktiski saņemtajam ienākumam, skaidro VID.

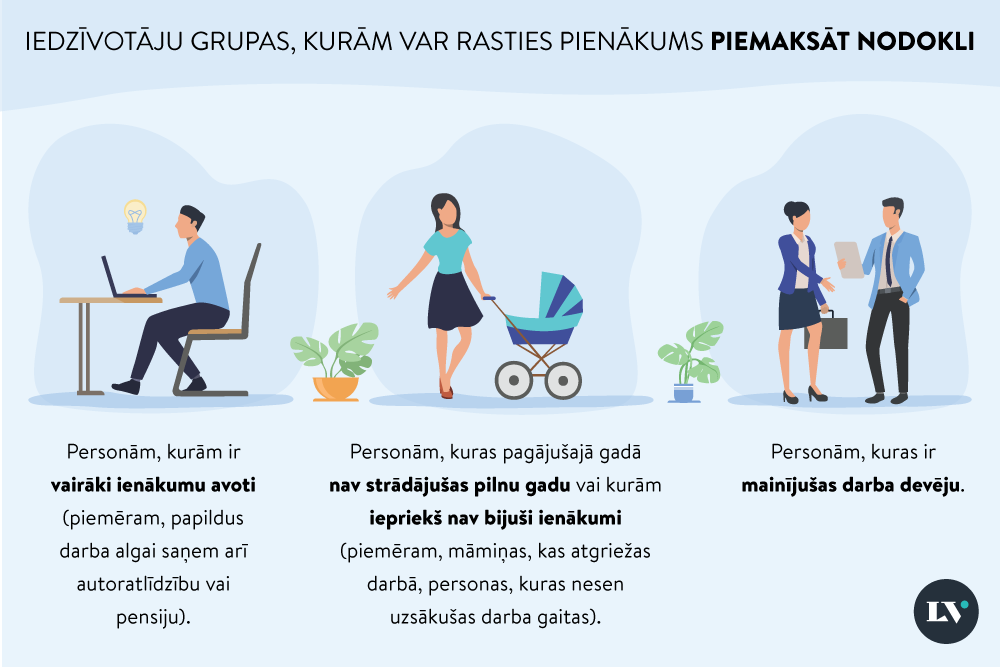

Nodokļa starpība var izveidoties iedzīvotājiem, kuri nav strādājuši pilnu gadu, piemēram, māmiņām, kuras atgriezušās darbā pēc bērna kopšanas atvaļinājuma, vai cilvēks vispār nesen sācis strādāt. Nodokļa starpība var izveidoties arī tad, ja ir bijuši vairāki ienākuma avoti (papildus algai saņemta autoratlīdzība vai pensija) vai ir mainīts darba devējs.

IIN progresīvās likmes tiek piemērotas algai un tai pielīdzinātiem ienākumiem – autoratlīdzībai, uzņēmuma līguma gadījumā, pensijai.

Algai līdz 1667 eiro mēnesī darba devējs piemēro 20% likmi. Summai virs tās – 23%.

Piemērs. Mēneša alga bruto ir 1695 eiro. Algai līdz 1667 eiro darba devējs piemēro 20% likmi. Pārsnieguma summai, kas ir 28 eiro, 23% likmi.

Piemērs. Persona saņēma algu un paralēli autoratlīdzības ienākumus. Darbavietā, kurā iesniegta nodokļa grāmatiņa, alga ir 1667 eiro mēnesī. Darba devējs piemēroja 20% likmi. Katru mēnesi saņemta autoratlīdzība – 300 eiro, kura aplikta ar 20% likmi. Gada ienākumi kopā ir 23 604 eiro. Ienākums virs 20 004 eiro ir apliekams ar 23% likmi. Līdz ar to būs jāpiemaksā 108 eiro (3% no 3600).

No 2018. gada mainītas medicīnas un izglītības attaisnoto izdevumu normas – par 2018. gadu var deklarēt 600 eiro izdevumus par sevi un tikpat par katru ģimenes locekli. Taču ar nosacījumu, ka attaisnotie izdevumi nepārsniedz 50% no strādājošā gada apliekamajiem ienākumiem.

Šajā summā iekļaujas visa veida attaisnotie izdevumi – vizītes pie ārstiem speciālistiem, analīzes, zobārsta pakalpojumi, maksa par augstskolu, interešu izglītības pulciņiem utt. Tātad šajos 600 eiro ietilpst arī zobārstniecība un plānveida operāciju maksājumi, ko iepriekš varēja deklarēt pilnā apmērā, taču konkrētajā gadā (bez tiesībām pārcelt uz nākamajiem gadiem).

Ja izdevumi par ārstniecību un izglītību vienai personai pārsniegs 600 eiro, EDS tos automātiski pārcels uz nākamo gadu.

Piemērs. Ja par bērna studijām augstskolā samaksāti 1400 eiro, no šīs summas kā pārmaksāto nodokli var atgūt 120 eiro (IIN 20% no 600). Pārējā studiju maksas daļa (800 eiro) pārcelsies uz nākamajiem gadiem.

Līdz nodokļu reformai attaisnoto izdevumu norma vienai personai bija 215 eiro gadā. Ja izdevumi šo summu pārsniedza, tie tika pārcelti uz nākamajiem gadiem. Pārceltā daļa tagad tiks iekļauta 2018. gada deklarācijā, nepārsniedzot 600 eiro gada limitu.

Piemērs. Vectēvs 2016. gadā bija deklarējis par mazmeitas studijām 2016. gadā samaksātos 1200 eiro. Vectēva 2016. gada un 2017. gada deklarācijā tika iekļauti izdevumi – 430 eiro (2 x 215) – un attiecīgi atgūts pārmaksātais nodoklis (23%) – par 2016. gadu 49,45 eiro, par 2017. gadu – tikpat. Uz nākamajiem gadiem ir pārcelti 770 eiro. Līdz ar to 2018. gada deklarācijā no šīs summas tiks iekļauti 600 eiro, bet uz nākamo gadu pārcelti vēl neizmantotie 170 eiro.

Ir izmaiņas arī attaisnoto izdevumu pārcelšanas termiņos. Līdz 2018. gadam attaisnotos izdevumus (kas pārsniedza 215 eiro) pārcēla 5 gadus uz priekšu, tagad (kopš 2018. gada) pārcels trīs gadus uz priekšu.

Taču, ja vēl ir palikuši pārceltie izdevumi no iepriekšējiem gadiem, tiem termiņa tecējums joprojām būs 5 gadi. Piemēram, ja 2017. gadā deklarēti attaisnotie izdevumi pašam nodokļa maksātājam vai ģimenes loceklim, tos varēs pārcelt uz priekšu līdz 2022. gadam.

Vēl viena atšķirība – uz 2018. gadu un turpmākajiem gadiem pārceltajiem attaisnotajiem izdevumiem kā pārmaksāto nodokli atmaksās 20%.

Savukārt, ja tagad tiks iesniegta deklarācija par 2017. gadu (arī tas ir iespējams), tad par 2017. gadu atgūstamais nodoklis būs pēc vecās likmes – 23%.

Nodokļa maksātājam attaisnoto izdevumu gada normā (600 eiro) iekļauj arī ziedojumus un dāvinājumus, tostarp politiskajām partijām. M. Radzjušonoka skaidro: “Šos izdevumus kā attaisnotos var deklarēt tikai pats nodokļa maksātājs, ziedojumi un dāvinājumi netiek pārcelti uz nākamajiem gadiem.”

No 2018. gada attaisnotajos izdevumos var iekļaut iemaksas privātajos pensiju fondos un uzkrājošās dzīvības apdrošināšanas prēmijas tik lielā apmērā, lai tie kopā nepārsniegtu 10% no nodokļa maksātāja ar nodokli apliekamā ienākuma, bet ne vairāk kā 4000 eiro gadā.

Piemērs. 2018. gadā darba ņēmēja ienākumi ir 8000 eiro un iemaksas privātajos pensiju fondos un apdrošināšanas prēmiju maksājumi veikti 2000 eiro apmērā. Uz attaisnotajiem izdevumiem var attiecināt 800 eiro, t.i., summu, kas nepārsniedz 10% no gada ienākumiem.

Dzīvības apdrošināšanas līgumiem (ar līdzekļu uzkrāšanu) mainīti arī piemērošanas nosacījumi, pagarināts līguma darbības termiņš uz 10 gadiem. Tas neattiecas uz līgumiem, kas noslēgti līdz 2017. gada 31. decembrim.

Vaicāti par iedzīvotāju grupām, kurām nebūs pienākums iesniegt deklarāciju, VID speciālisti atbildē ir piesardzīgi, jo ienākumi var atšķirties pa mēnešiem, mainīties, ja bijis atvaļinājums, darbnespējas periods, vēl citos gadījumos.

Tomēr vienu nodokļu maksātāju grupu, kurai nav pienākuma iesniegt deklarāciju, var nosaukt. Tie ir mikrouzņēmumu nodokļa maksātāji, ja viņi saņem ienākumus tikai un vienīgi mikrouzņēmumā.

Vēl viena grupa varētu būt nestrādājoši pensionāri, kuriem nav lielās pensijas. Izmaksātājs (Valsts sociālās apdrošināšanas aģentūra) pensijai līdz 1667 eiro mēnesī piemēro 20% likmi, kā arī pensionāra neapliekamo minimumu. Taču iesniegt deklarāciju brīvprātīgi pensionāri var, ja ir maksāts nodoklis, ja vēlas atgūt pārmaksāto nodokli par ārstniecības izdevumiem vai nav izmantots atvieglojums, piemēram, par invaliditāti.

Saskaņā ar likumu pārmaksāto nodokli par attaisnotajiem izdevumiem VID atmaksā triju mēnešu laikā no deklarācijas iesniegšanas.

Ja par 2018. gadu būs izveidojies nodokļa parāds, tas būs jāsamaksā līdz šā gada 17. jūnijam. VID skaidro, ka nodokli var samaksāt vairākos maksājumos, ja piemaksa (parāds) ir lielāka par 640 eiro. Ja summa mazāka, nodokļa maksājumu var veikt vienā reizē. Varēs arī lūgt pagarināt samaksas termiņu.

Iepriekšējā gadā no 906 tūkstošiem deklarācijas iesniedzēju 724 tūkstoši to izdarīja elektroniski. Deklarāciju var iesniegt arī papīra formā – gan VID klientu centros, gan valsts vienotajos klientu apkalpošanas centros. Apvienotajos klientu centros deklarācijas pieņems ne tikai VID nodokļu speciālisti, bet arī pašvaldības darbinieki, kuri tam ir apmācīti.

LV portāls jau rakstīja, ka attaisnoto izdevumu maksājumu čekus par ārstniecību un izglītību Valsts ieņēmumu dienestam var aizsūtīt jau pirms deklarācijas iesniegšanas.

Ja tas būs izdarīts, iesniedzot deklarāciju, tajā jau būs iekļauti iepriekš aizsūtītie čeki un attaisnoto izdevumu summas.