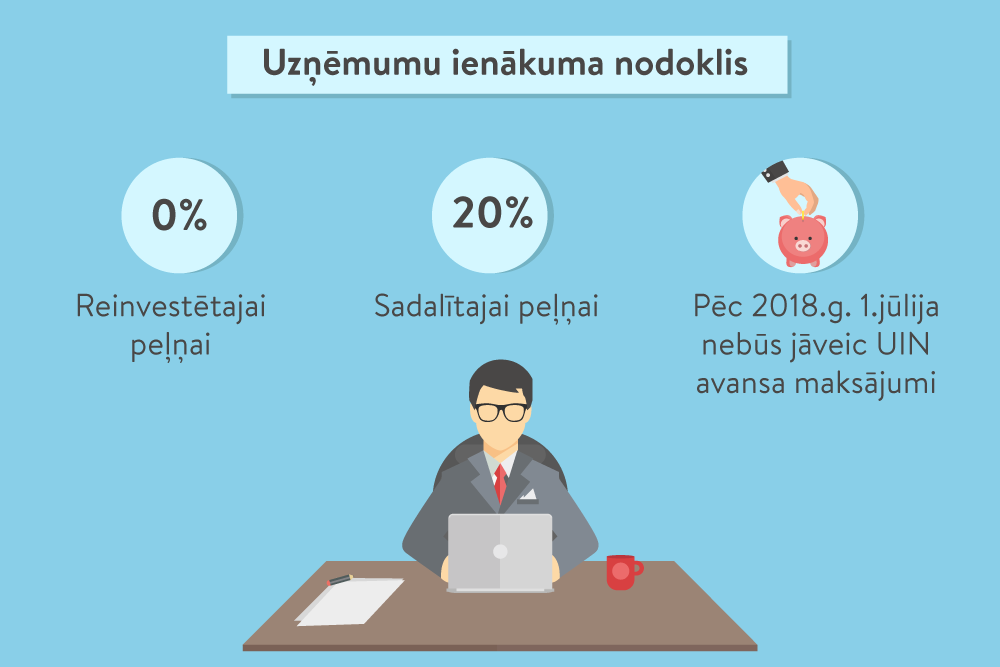

Valsts kancelejas infografikas fragments

Lai pilnveidotu fizisko personu nodokļu nomaksas uzraudzību, turpmāk kredītiestādei un maksājumu pakalpojumu sniedzējam, kas sniedz ar maksājumu kontu saistītu pakalpojumu, būs pienākums reizi gadā līdz 1. februārim sniegt Valsts ieņēmumu dienestam (VID) informāciju par fiziskajām personām – Latvijas Republikas rezidentiem –, kuru konta debeta vai kredīta apgrozījums iepriekšējā gadā pārsniedzis 15 000 EUR, tai skaitā norādot bankas konta atlikumu iepriekšējā kalendāra gada 31. decembrī, bankas konta debeta un kredīta apgrozījumu iepriekšējā gadā. Fiziskās personas, kuru konta apgrozījumu veido oficiālie ienākumi (tai skaitā darba tiesisko attiecību ietvaros gūtie ienākumi jeb darba alga), regulējums tiešā veidā neskars, jo informācija, ko saņems VID atbilstoši regulējumam, neradīs VID šaubas par ienākuma avotu, ņemot vērā šobrīd VID pieejamo informāciju no deklarācijām.

Lai pilnveidotu valsts nodevu atmaksas procesu un mazinātu administratīvo slogu valsts nodevas maksātājam, ar 2018. gada 1. janvāri VID atmaksās pārmaksātās un nepareizi iemaksātās valsts nodevu summas arī bez nodevas maksātāja iesnieguma. Šajā gadījumā atmaksa notiks, pamatojoties uz institūcijas vai amatpersonas sniegto atzinumu, ja tas saturēs visus pārskaitīšanai nepieciešamos rekvizītus (norēķinu konta numuru un juridiskajai personai – nosaukumu un reģistrācijas numuru, bet fiziskajai personai – vārdu, uzvārdu, personas kodu vai, ja personai tāds nav piešķirts, dzimšanas datumu) un tajā būs ietverta norāde par to, ka nodevas maksātājs ir izteicis lūgumu par valsts nodevas atmaksu.

Ar 2018. gada 1. janvāri tiek samazināts termiņš iesnieguma iesniegšanai par nodokļu samaksas termiņa pagarināšanu (likuma "Par nodokļiem un nodevām" 24. panta pirmās daļas 1. punkts). Turpmāk minēto iesniegumu nodokļu maksātājs varēs iesniegt nodokļu administrācijai ne vēlāk kā 15 dienu laikā pēc nodokļa maksāšanas termiņa iestāšanās. Šāds regulējums izstrādāts ar mērķi efektivizēt iesniegumu iesniegšanas un izskatīšanas procedūru.

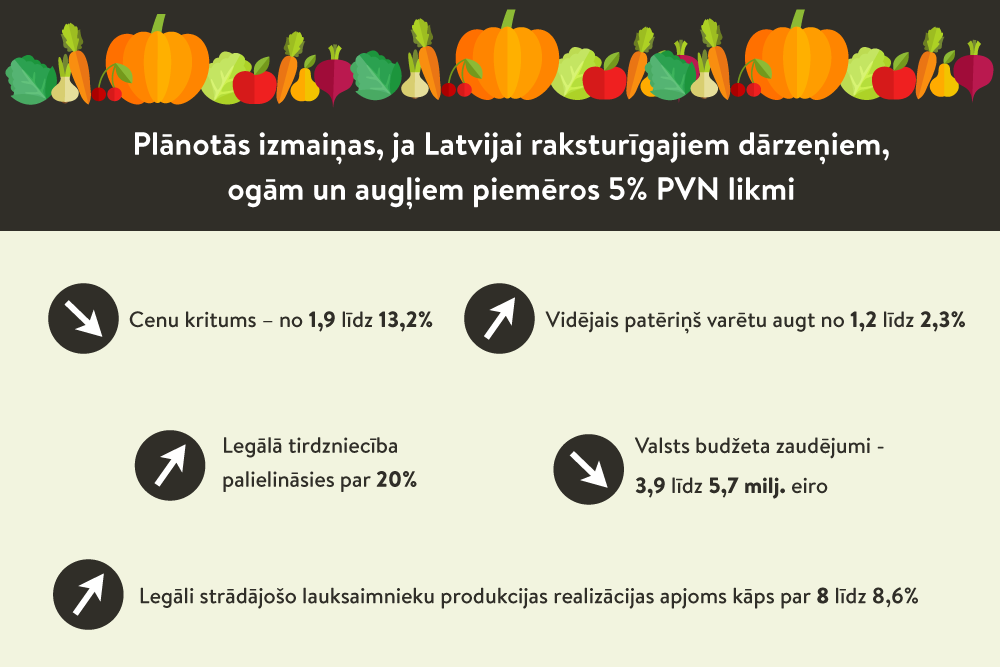

Likumprojekts "Grozījumi Pievienotās vērtības nodokļa likumā" paredz ieviest pievienotās vērtības nodokļa (PVN) samazināto likmi 5% apmērā Latvijai raksturīgiem svaigiem augļiem, ogām un dārzeņiem (tostarp mazgātiem, mizotiem, lobītiem, grieztiem un fasētiem, bet ne termiski apstrādātiem vai kā citādi apstrādātiem, piemēram, saldētiem, sālītiem, kaltētiem). PVN samazināto likmi plānots ieviest uz laiku no 2018. gada 1. janvāra līdz 2020. gada 31. decembrim.

Prognozēts, ka PVN samazinātās likmes 5% apmērā ieviešana svaigu augļu, ogu un dārzeņu piegādēm pozitīvi ietekmēs tautsaimniecību un var samazināt ēnu ekonomikas īpatsvaru, kā arī mazināt ēnu ekonomikas negatīvās sekas legāli strādājošajos uzņēmumos. Tā kā PVN tiešā veidā ietekmē pārtikas produktu gala cenu, piemērojot PVN samazināto likmi augļiem, ogām un dārzeņiem, ir gaidāms mazumtirdzniecības cenu samazinājums, palielinot pārtikas pieejamību iedzīvotājiem.

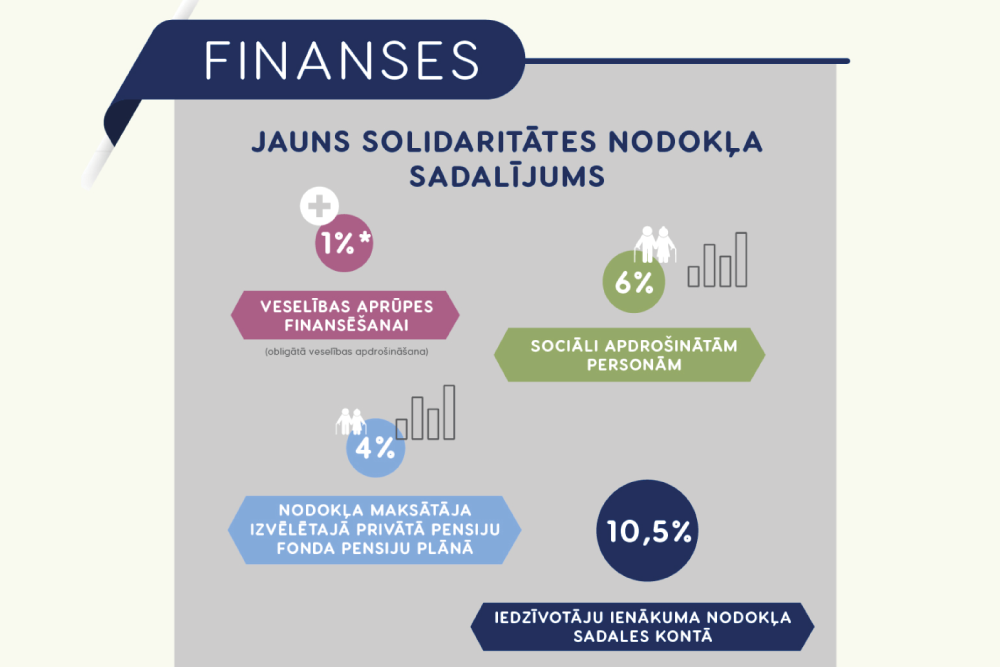

Grozījumi paredz mainīt solidaritātes nodokļa sadalījumu, daļu no nodokļa novirzot personas apdrošināšanai, iedzīvotāju ienākuma nodokļa maksājumiem un veselības aprūpes nodrošināšanai. Ar solidaritātes nodokļa daļas novirzīšanu iedzīvotāju ienākuma nodokļa maksājumiem tiek nodrošināta iedzīvotāju ienākuma nodokļa likmes trešā progresivitātes pakāpe, vienlaicīgi nepalielinot darbaspēka nodokļu slogu darba ņēmējam. Likums paredz, ka solidaritātes nodoklis ar 01.01.2018. tiks novirzīts:

Solidaritātes nodokļa daļa, kas novirzīta veselības aprūpes finansēšanai, atbilst 1% nodokļa likmes pašnodarbinātības gadījumā vai pa 0,5% attiecīgi no darba devēja un darba ņēmēja likmes nodarbinātības gadījumā.

Iedzīvotāju ienākuma nodokļa (IIN) izmaiņas

Progresīvā IIN likme:

Piemērs: Ja gada ienākumi ir 20 100 EUR, no 20 004 EUR tiks ieturēti 20% IIN, bet no 96 EUR – 23%.

Algota darba ienākumiem, Valsts sociālās apdrošināšanas aģentūras izmaksātajam pārejošas darba nespējas pabalstam, pensijai un noslēgtajam mūža pensijas apdrošināšanas līgumam (ar uzkrāto fondētās pensijas kapitālu atbilstoši Valsts fondēto pensiju likumam) taksācijas gada laikā tiks piemērotas sekojošas algas nodokļa likmes:

Piemērs: Ja mēnešalga ir 2000 EUR, no 1667 EUR tiks ieturēti 20% IIN, bet no 333 EUR – 23%.

IIN likme autoru un izpildītāju ienākumiem no autoratlīdzības

Rezidentiem: ienākumiem no autoratlīdzības taksācijas gada laikā tiek piemērota nodokļa likme 20% apmērā. Savukārt, iesniedzot gada ienākumu deklarāciju un rezumējošā kārtībā precizējot taksācijas gada laikā gūtos ienākumus, tiek piemērota progresīvā IIN likme. Nerezidentiem: tiks piemērota IIN likme 23% apmērā.

Mainījušās attaisnoto izdevumu normas autoratlīdzību saņēmējam, ko tas ir tiesīgs atskaitīt no gūto ienākumu apjoma pirms ienākumu aplikšanas ar IIN.

IIN likme izložu vai azartspēļu laimestiem

Ja maksātājs būs laimējis izložu vai azartspēļu laimestu, kas pārsniedz 3000 EUR, un tas izmaksāts vienā reizē vai summējot visā azartspēles organizēšanas vietas apmeklējuma laikā, izložu vai azartspēļu laimesta daļai, kas pārsniedz 3000 EUR, bet nepārsniedz 55 000 EUR, taksācijas gada laikā ienākuma izmaksātājs ieturēs IIN saskaņā ar IIN likmi 23% apmērā, bet izložu vai azartspēļu laimesta daļai, kas pārsniedz 55 000 EUR, saskaņā ar IIN likmi 31,4% apmērā.

Neapliekamais minimums

2017. gada laikā nodokļu maksātāja gūtajiem mēneša ienākumiem tiek piemērots 2017. gadam noteiktais minimālais mēneša neapliekamais minimums, un 2018. gadā, iesniedzot gada ienākumu deklarāciju par 2017. gadu, nodokļu maksātāja gūtajiem gada ienākumiem 2017. gadā (summējot visus gūtos mēneša ienākumus) tiek piemērots nodokļu maksātāja gada diferencētais neapliekamais minimums.

No 2018. gada 1. janvāra nodokļu maksātāja gūtajiem mēneša ienākumiem tiek piemērots VID prognozētais mēneša neapliekamais minimums, un 2019. gadā, iesniedzot gada ienākumu deklarāciju par 2018. gadu, nodokļu maksātāja gūtajiem gada ienākumiem 2018. gadā (summējot visus gūtos mēneša ienākumus) tiek piemērots nodokļu maksātāja gada diferencētais neapliekamais minimums.

|

2018 |

2019 |

2020 |

|

| Maksimālais mēneša neapliekamais minimums, EUR |

200 |

230 |

250 |

| Mēneša ienākumi, kam piemēro maksimālo neapliekamo minimumu, EUR |

440 |

440 |

440 |

| Mēneša ienākumi, kam neapliekamais minimums atbilstoši formulai pakāpeniski samazināsies, EUR |

1000 |

1100 |

1200 |

|

2018 |

2019 |

2020 |

|

3000 EUR gadā (250 EUR mēnesī) |

3240 EUR gadā (270 EUR mēnesī) |

3600 EUR gadā (300 EUR mēnesī) |

Pensionāra neapliekamais minimums

Atvieglojuma apmērs par apgādībā esošu personu

No 2018. gada 1. jūlija tiek paplašināts apgādājamo personu loks un varēs piemērot IIN atvieglojumu arī par šādām apgādībā esošām personām:

|

2018 |

2019 |

2020 |

|

2400 EUR gadā (200 EUR mēnesī) |

2760 EUR gadā (230 EUR mēnesī) |

3000 EUR gadā (250 EUR mēnesī) |

Attaisnotie izdevumi par izglītību un ārstnieciskajiem pakalpojumiem

Izmaiņas likumā "Par iedzīvotāju ienākuma nodokli", kas stājas spēkā 2018. gada 1. janvārī, paredz gan procentuālu (50% no maksātāja gada apliekamā ienākuma), gan summāru ierobežojumu (600 EUR gadā) kopējiem attaisnotajiem izdevumiem par izglītības un ārstniecības pakalpojumu izmantošanu, ziedojumiem un dāvinājumiem, ziedojumiem un dāvinājumiem politiskām personām.

Tāpat – ja iedzīvotājs attaisnotajos izdevumos iekļaus izdevumus par ģimenes locekļiem, tad minētie attaisnotie izdevumi nedrīkstēs pārsniegt 600 EUR par katru ģimenes locekli. Savukārt medicīnas izdevumi, kam pašreiz nav ierobežojuma (izdevumi par plānveida operācijām un zobārstniecības pakalpojumiem), tiks iekļauti kopējā attaisnoto izdevumu limitā (50% no maksātāja gada apliekamā ienākuma, bet ne vairāk kā 600 EUR gadā), un tos summēs kopā ar citiem attaisnotajiem izdevumiem par izglītības un ārstniecisko pakalpojumu izmantošanu.

No 2018. gada 1. janvāra mikrouzņēmumu nodokļa maksātājiem tiek samazināts kalendāra gadā pieļaujamais apgrozījums no 100 000 eiro līdz 40 000 eiro, savukārt mikrouzņēmumu nodokļa likme būs 15%. Ja mikrouzņēmumu nodokļa maksātājam kalendārā gada apgrozījums pārsniegs 40 000 eiro, tad, kā līdz šim, pārsnieguma daļai tiks piemērota 20% likme.

No 2018. gada 1. janvāra fiziskā persona vienlaicīgi varēs būt nodarbināta kā mikrouzņēmuma darbinieks tikai vienā mikrouzņēmumā. Tādējādi VID nereģistrēs mikrouzņēmuma darbinieku kā darba ņēmēju, ja tas būs nodarbināts citā mikrouzņēmumā. Savukārt attiecībā uz tiem mikrouzņēmumu darbiniekiem, kuri ir nodarbināti pie mikrouzņēmumu nodokļa maksātāja 2017. gada 31. decembrī, minētais ierobežojums ir piemērojams no 2019. gada 1. janvāra. Attiecīgi, ja mikrouzņēmumā tiek nodarbināts darbinieks, kurš no 2019. gada ir nodarbināts vēl kādā mikrouzņēmumā, aprēķinot mikrouzņēmumu nodokli, mikrouzņēmumu nodokļa likmei 15% pieskaitīs vēl 2% par katru minēto darbinieku. Savukārt mikrouzņēmumu nodokļa maksātājs, kurš no 2019. gada būs nodarbinājis personu, kas ir nodarbināta arī citā mikrouzņēmumā, ar 2020. gadu zaudēs mikrouzņēmumu nodokļa maksātāja statusu.