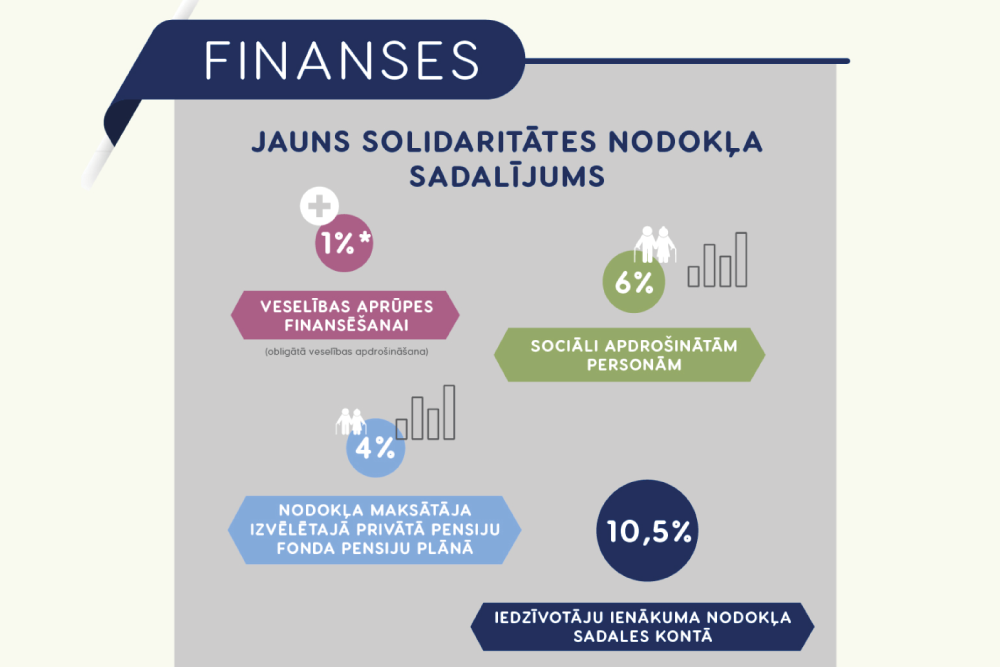

LV portāla infografika

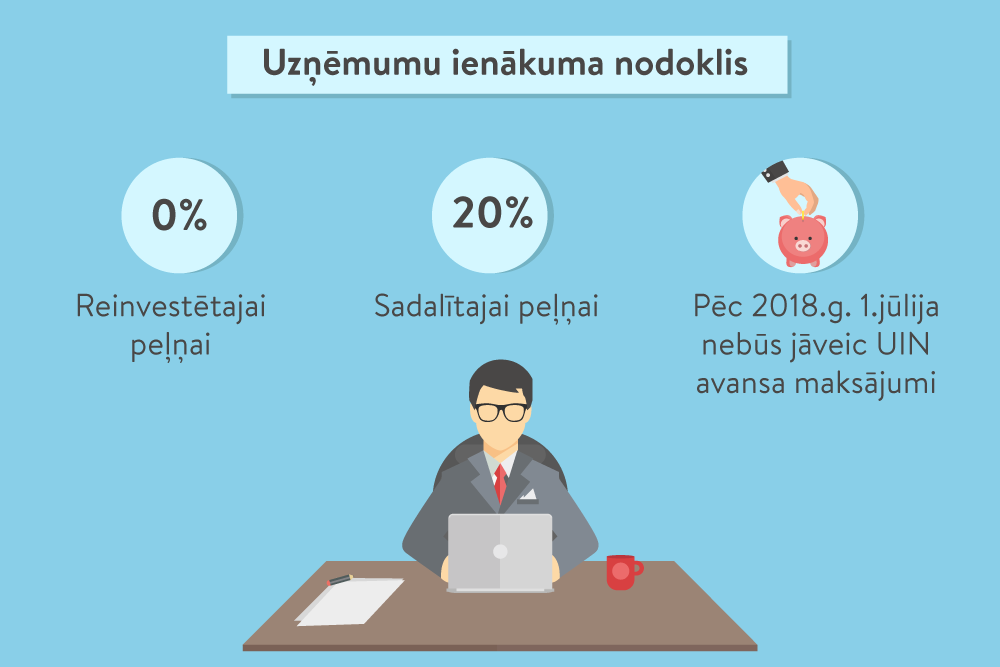

Turpmāk vairs nebūs jāveic arī UIN avansa maksājumi. Šai normai ir pārejas periods. Proti, UIN avansa maksājumi būs jāveic tikai pārejas posmā par periodu no 2018. gada 1. janvāra līdz 30. jūnijam.

Nodokļa likme

No 2018. gada 1. janvāra UIN likme būs 20%. Reinvestētajai peļņai tiks piemērota 0% likme. UIN 20% apmērā būs jāmaksā tikai no tās peļņas daļas, kas tiks sadalīta vai izmaksāta dividendēs vai arī izlietota tādiem mērķiem, kas tieši nav saistīti ar uzņēmējdarbības attīstību. Nosakot ar UIN apliekamo bāzi, ar nodokli apliekamo objektu vērtību dala ar koeficientu 0,8.

Nodokļa nomaksas un deklarācijas iesniegšanas kārtība

Sākot ar 2018. gadu, UIN piemērošana ir pārcelta no peļņas gūšanas brīža uz peļņas sadales brīdi. Tas nozīmē, ka 2018. gadā UIN maksājums tiek atlikts līdz brīdim, kad uzņēmuma peļņa tiek sadalīta vai citā veidā novirzīta tādiem izdevumiem, kuri nenodrošina nodokļa maksātāja turpmāku attīstību. Ar uzņēmumu ienākuma nodokli apliekamo bāzi veido sadalītā peļņa un nosacīti sadalītā peļņa.

Nākamgad mainīsies arī taksācijas periods – turpmāk tas būs kalendārais mēnesis, atsevišķiem nodokļu maksātājiem – ceturksnis. Tas nozīmē, ka par periodu no 2018. gada janvāra līdz jūnijam nodokļu maksātājam jāiesniedz Valsts ieņēmumu dienestā viena UIN deklarācija un nodokļa maksājums jāveic līdz 2018. gada 20. jūlijam. Savukārt pārējos 2018. gada mēnešos UIN deklarācija jāiesniedz katru mēnesi (ja uzņēmumam veidojas ar nodokli apliekams objekts konkrētajā mēnesī) un nodoklis jānomaksā līdz nākamā mēneša 20. datumam. Ja nodokļa maksātājam neveidojas ar nodokli apliekams objekts konkrētajā mēnesī, tam ir tiesības deklarāciju neiesniegt (izņemot deklarāciju par pārskata gada pēdējo mēnesi).

Nodokļa piemērošana dividendēm

Ja no uzņēmuma peļņas, kas gūta, sākot ar 2018. gada 1. janvāri, tiks aprēķinātas dividendes, tad uzņēmumam būs jānomaksā UIN 20% apmērā. Savukārt fiziskajai personai – dividenžu saņēmējai – no šīm dividendēm nebūs jāmaksā iedzīvotāju ienākuma nodoklis.

UIN atvieglojumi par uzņēmuma veiktajiem ziedojumiem

Turpmāk uzņēmums par pārskata gada laikā veiktajiem ziedojumiem varēs piemērot UIN atvieglojumu vienā no trim veidiem:

Plašāka informācija par izmaiņām uzņēmumu ienākuma nodoklī pieejama VID informatīvajā materiālāā. Vairāk informācijas par uzņēmumu ienākuma nodokli, tā likmēm, deklarāciju iesniegšanas un nodokļu nomaksas termiņiem – VID mājaslapā. Kopumā plašāka informācija par to, kā nodokļu reforma ietekmēs dažādas iedzīvotāju grupas, pieejama VID tīmekļvietnē sadaļās privātpersonām un uzņēmējiem "Kā mani ietekmēs nodokļu reforma?", bet sadaļā "Aktualitātes/Notikumi" pieejama informācija par VID bezmaksas semināriem, kā arī jau notikušo semināru prezentācijas un videomateriāli. Informācija par nodokļu reformu pieejama arī Finanšu ministrijas mājaslapā un Saeimas mājaslapā.