LV portāla infografika

Jaunais procentuālais dalījums noteikts Ministru kabineta noteikumos Nr. 759 par valsts sociālās apdrošināšanas iemaksu likmes sadalījumu pa valsts sociālās apdrošināšanas veidiem.

Pēc Labklājības ministrijas (LM) informācijas, 2016. gada jūnijā bija 859 250 obligāti sociāli apdrošinātās personas (darba ņēmēji un pašnodarbinātie), savukārt 150 bija brīvprātīgi sociāli apdrošinātās personas (tajā skaitā mikrouzņēmumu nodokli maksājoša uzņēmuma darbinieki).

Likuma "Par valsts sociālo apdrošināšanu" 18. pants nosaka: obligāto iemaksu likme, ja darba ņēmējs tiek apdrošināts visiem sociālās apdrošināšanas veidiem, ir 34,09 %, no kuriem 23,59 % maksā darba devējs un 10,50 % - darba ņēmējs.

Attiecīgi MK noteikumi paredz: ja darba ņēmējs tiek apdrošināts visiem sociālās apdrošināšanas veidiem, obligāto iemaksu likmes sadalījums ir šāds:

Tātad vispārējā likme (34,09%) nozīmē apdrošināšanu valsts pensijai, bezdarbam, pret nelaimes gadījumiem darbā un arodslimībām, invaliditātei, maternitātes (pirms un pēcdzemdību periodam) un slimības, kā arī vecāku apdrošināšanai. Vispārējā likme netiek mainīta, tāpat kā šogad tā būs 34,09%. Darba devējs maksā 23,59%, no darba ņēmēja algas tiek atskaitīti 10,50%. Piemēram, ja darba ņēmēja alga bruto (uz papīra) nākamgad būs minimālā - 380 eiro, kā sociālās iemaksas no viņa algas ieturēs 10,50%, tas ir, 39,90 eiro.

Ir nodarbinātie, kam iemaksu likme ir atšķirīga, mazāka nekā darba ņēmēja vispārējās apdrošināšanas gadījumā – strādājošajiem pensijas vecuma cilvēkiem, izdienas pensijas saņēmējiem, pašnodarbinātajiem u.c. Atšķirības ir tāpēc, ka šīs un vēl vairākas nodarbināto grupas nav obligāti apdrošināmas un neveic iemaksas visiem riska gadījumiem, piemēram, pašnodarbinātie nav apdrošināti bezdarbam un pret nelaimes gadījumiem darbā un arodslimībām, jo par darba vides drošību ir atbildīgs cilvēks pats. Pašnodarbinātie ir pakļauti pensiju apdrošināšanai, invaliditātes apdrošināšanai, maternitātes un slimības, kā arī vecāku apdrošināšanai.

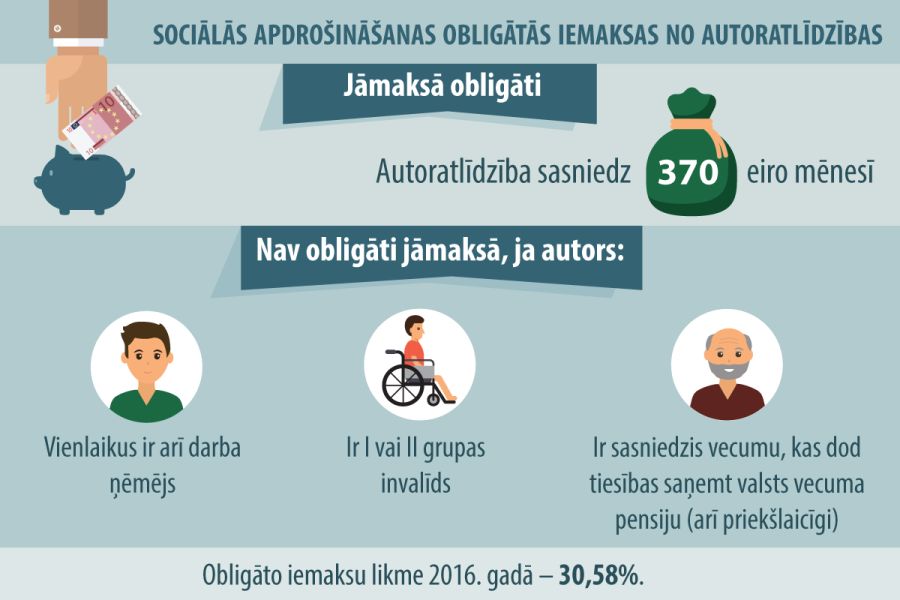

Savukārt darba ņēmēji, kuri sasnieguši vecumu, kas dod tiesības saņemt valsts vecuma pensiju vai kuriem ir piešķirta valsts vecuma pensija (tai skaitā priekšlaicīgi), netiek apdrošināti pret bezdarbu un invaliditāti.

Mainītās likmes un jaunās

No 2017. gada darba ņēmējiem, kuri ir sasnieguši pensijas vecumu vai kuriem ir piešķirta valsts vecuma pensija (tai skaitā priekšlaicīgi), obligāto iemaksu likme būs 29,73%, darba devējs maksās 20,57%, darba ņēmējs - 9,16% (salīdzināšanai: šogad – 28,75%, 19,90% un 8,85%).

Darba ņēmējiem, kas nodarbināti brīvības atņemšanas soda izciešanas laikā, iemaksu likme būs 28,74%, darba devējs maksās 19,89 %, darba ņēmējs – 8,85% (šogad - 29,05%, 20,10% un 8,95%). Savukārt tiem, kuri sasnieguši pensijas vecumu un tiek nodarbināti brīvības atņemšanas soda izciešanas laikā, iemaksu likme būs 24,54%. Darba devējs maksās 16,98%, darba ņēmējs – 7,56% (šogad - 23,86%, 16,51% un 7,35%).

Personai, kura brīvprātīgi pievienojusies tikai pensiju apdrošināšanai, arī brīvprātīgo iemaksu likme ir tā pati, kas obligāto iemaksu likme pensiju apdrošināšanai - 24,54% (2016. gadā – 23,86%). Savukārt personai, kura brīvprātīgi pievienojusies pensiju apdrošināšanai, invaliditātes apdrošināšanai, maternitātes un slimības apdrošināšanai, vecāku apdrošināšanai brīvprātīgo iemaksu likme būs vienāda ar attiecīgajiem apdrošināšanas veidiem noteikto obligāto iemaksu likmju summu - 31,71% (šogad - 31,47%).

Obligātā sociālo iemaksu likme pašnodarbinātajam 2017. gadā noteikta lielāka - 31,13% no obligāto iemaksu objekta (šogad - 30,58%), likme pašnodarbinātajiem, kuri sasnieguši pensijas vecumu, - 29,25% (šogad - 28,21%).

Jaunajos MK noteikumos ir noteiktas iemaksu likmes darba ņēmējiem – kapitālsabiedrības valdes locekļiem, kuri atbilst likuma "Par valsts sociālo apdrošināšanu" 1. panta 2. punkta "m" apakšpunktā noteiktajam – 26,84%, savukārt pensijas vecumu sasniegušajiem - 24,54%.

Noteikumu anotācijā paskaidrots, ka no 2017. gada 1. janvāra kapitālsabiedrības valdes loceklis, ja kapitālsabiedrībai taksācijas gada kārtējā mēnesī apgrozījums ir lielāks par MK noteiktās minimālās mēneša algas apmēru, kas reizināts ar koeficientu 5, un kapitālsabiedrībā šajā mēnesī nav neviena darba ņēmēja vai visiem darba ņēmējiem obligāto iemaksu objekts ir mazāks par minimālās mēneša darba algas apmēru, ir pakļauti pensiju un invaliditātes apdrošināšanai. Savukārt kapitālsabiedrības valdes loceklis, kurš ir sasniedzis vecumu, kas dod tiesības saņemt valsts vecuma pensiju, vai kuram ir piešķirta valsts vecuma pensija, ir pakļauts pensiju apdrošināšanai. To paredz likuma "Par valsts sociālo apdrošināšanu" 22. septembrī pieņemtie grozījumi - 6. panta 2.³ daļa.

Tātad kapitālsabiedrības valdes locekļiem, par kuriem veicami nodokļu maksājumi no domājamā ienākuma, noteikta atsevišķa obligāto iemaksu likme.

Tāpat kā iepriekšējos MK noteikumos Nr. 747 (par likmēm 2016. gadam), arī jaunajos noteikumos Nr. 759 ir iekļautas iemaksu likmes mikrouzņēmumu (MU) darbiniekiem, kas brīvprātīgi pievienojas sociālajai apdrošināšanai.

Brīvprātīgo iemaksu likme mikrouzņēmuma darbiniekam, kurš brīvprātīgi pievienojies visiem sociālās apdrošināšanas veidiem, ir 34,09% no brīvprātīgo iemaksu objekta. Tā nav mainīta.

Brīvprātīgo iemaksu likme MU darbiniekam, kurš sasniedzis vecumu, kas dod tiesības saņemt valsts vecuma pensiju, vai kuram ir piešķirta valsts vecuma pensija (tai skaitā priekšlaicīgi), būs ir 29,73% no brīvprātīgo iemaksu objekta. Šogad 28,75%.

Brīvprātīgo iemaksu likme MU darbiniekam, kam ir piešķirta izdienas pensija vai darbinieks ir persona ar invaliditāti – valsts speciālās pensijas saņēmējs, - 31,57% no brīvprātīgo iemaksu objekta. Šogad 31,08%.

Pakalpojuma apmērs nemainās

Valsts sociālās apdrošināšanas obligāto iemaksu likmes sociālās apdrošināšanas veidiem, salīdzinot ar 2016. gadu, mainās (atsevišķiem sociālās apdrošināšanas veidiem pieaug, atsevišķiem – samazinās), tomēr tas neietekmēs personas sociālās apdrošināšanas pakalpojuma apmēru, jo sociālās apdrošināšanas pakalpojuma apmērs ir atkarīgs no personas apdrošināšanas iemaksu algas, uzsver Valsts sociālās apdrošināšanas aģentūras Pabalstu metodiskās vadības daļas vecākā eksperte Aiva Zīrāka.

Darba ņēmējiem sociālās iemaksas no algas ietur un budžetam pārskaita darba ņēmēja grāmatvedība, un gan darba alga bruto (iemaksu alga), gan darba ņēmēja un darba devēja maksājumu apmērs ir atspoguļots algas lapiņā, ko katram darbiniekam ir jāizsniedz saskaņā ar Darba likumu.

Pašnodarbinātajam ar saviem rēķiniem jātiek galā pašiem. LV portāls piedāvā piemēru pašnodarbinātajam, kuram VSAOI likme nākamgad būs 31,13% no obligāto iemaksu objekta (šogad - 30,58%). Tas nozīmē, ja pašnodarbinātais par mēnesi veiks iemaksas no minimālās algas (380 eiro), tad viņam būs budžetā jāiemaksā 118,30 eiro. Šogad maksājums no minimālās algas bija 113,15 eiro (minimālā alga 370 eiro, likme 30,58%).

Taču, ja iestāsies apdrošināšanas gadījums, piemēram, darbnespējas lapas B apmaksai slimības pabalstu rēķinās no iemaksu objekta 380 eiro vai arī no lielākas summas, ja vien ir faktiski veikti sociālās apdrošināšanas maksājumi.

Sociālās apdrošināšanas pabalsti tiek noteikti procentos no vidējās iemaksu algas (iemaksu objekta). Piemēram, slimības pabalsta apmēru pašnodarbinātajam, tāpat kā darba ņēmējam, aprēķina 80% apmērā no vidējās iemaksu algas (iemaksu objekta).

Darba ņēmējam vidējo iemaksu algu sociālās apdrošināšanas pabalstu apmēra noteikšanai aprēķina no iemaksu algas 12 mēnešu periodā, neņemot vērā pēdējos divus mēnešus pirms mēneša, kurā iestājies apdrošināšanas gadījums, piemēram, darbnespēja. Pašnodarbinātajam vidējā apdrošināšanas iemaksu alga tiek aprēķināta atbilstoši veiktajām iemaksām pēdējo 12 mēnešu periodā, kas beidzas vienu ceturksni (3 mēnešus) pirms tā ceturkšņa, kurā iestājies apdrošināšanas gadījums.

2017. gada 1. janvārī stāsies spēkā grozījumi likuma "Par valsts sociālo apdrošināšanu" 18. panta otrajā daļā, kas paredz, ka iemaksu likmi obligāti sociāli apdrošināmajām personām un tās sadalījumu pa sociālās apdrošināšanas veidiem nosaka Ministru kabinets (pašreizējā likuma redakcijā ir deleģējums MK noteikt obligāto iemaksu likmi nākamajam gadam). Kā norāda LM, 2017. gadam aprēķinātais iemaksu likmes sadalījums pa valsts sociālās apdrošināšanas veidiem tiek piemērots arī turpmākajos gados un tiek pārskatīts, ja rodas nepieciešamība papildus finansējuma nodrošināšanai kādā no valsts sociālās apdrošināšanas speciālo budžetu apakšprogrammām.

Noteikumu anotācijā paskaidrots: obligāto iemaksu likmes sadalījuma pa sociālās apdrošināšanas veidiem aprēķins veikts, pamatojoties uz likumu "Par valsts budžetu 2017. gadam" un likumu "Par vidēja termiņa budžeta ietvaru 2017., 2018. un 2019. gadam" un plānotajiem valsts sociālās apdrošināšanas speciālā budžeta rādītājiem 2017., 2018. un 2019. gadam.

Kā iepriekš LV portālam skaidrojuši LM speciālisti, likmju aprēķina pamats ir katra pakalpojuma izdevumu attiecība pret kopējiem sociālās apdrošināšanas budžeta izdevumiem. Piemēram, jo vairāk tiek tērēts pensiju izmaksām, jo lielāka likme ir pensiju apdrošināšanai, vai – jo mazāk tērējam bezdarba izdevumiem, jo attiecīgi mazāka likme ir bezdarba apdrošināšanai.

Noteikumi par iemaksu likmju jauno sadalījumu stājas spēkā 2017. gada 1. janvārī.