LV portāla infografika;

Designed by Freepik

2016.gada budžeta paketē iekļautos grozījumus Mikrouzņēmumu nodokļa likumā Saeima pieņēma 30.novembrī. Plenārsēdē Budžeta un finanšu (nodokļu) komisijas priekšsēdētājs Kārlis Šadurskis uzsvēra: visiem, kas strādā mikrouzņēmumu nodokļa režīmā, ziņa uz nākamo gadu ir ļoti vienkārša – nākamajā gadā nekas nemainīsies.

Ar grozījumiem vairākas likuma normas, kam bija jāstājas spēkā 2016.gadā, uz gadu atliktas, dažas no likuma izslēgtas atbilstoši nākamajam regulējumam perspektīvē. Norādes uz to ir likuma pārejas noteikumos.

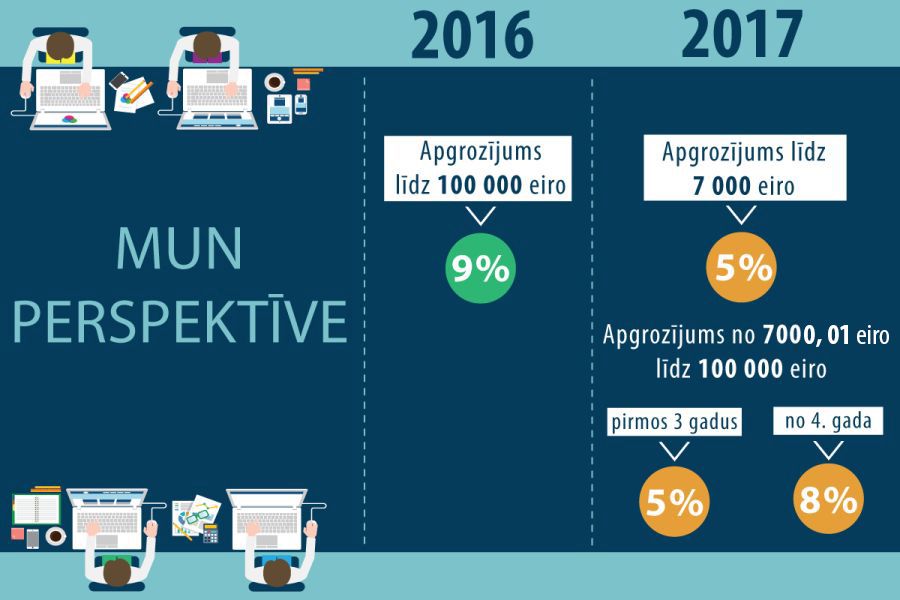

Līdz ar to arī nākamajā gadā mikrouzņēmumiem ar apgrozījumu līdz 100 tūkstošiem eiro būs jāmaksā 9% nodoklis.

Izmaiņas likmēs paredzētas vienu gadu vēlāk - no 2017.gada 1.janvāra – mikrouzņēmumu nodokļa maksātājiem ar apgrozījumu līdz 7000 eiro paredzēta 5% likme, ar apgrozījumu no 7000,01 līdz 100 000 eiro pirmos trīs darbības gadus likme būs 5%, bet, sākot no ceturtā gada, būs - 8%.

No 2017.gada paredzēts, ka mikrouzņēmumu nodokļa maksātāji veiks valsts obligātās sociālās apdrošināšanas iemaksas par katru mikrouzņēmuma darbinieku atbilstoši likumā "Par valsts sociālo apdrošināšanu" noteiktajam. Attiecīgi pats mikrouzņēmumu nodoklis vairs neietvers sociālās iemaksas, bet tikai iedzīvotāju ienākuma nodokli, uzņēmumu ienākuma nodokli (juridiskām personām) un uzņēmējdarbības riska valsts nodevu.

Savukārt valsts obligāto sociālās apdrošināšanas iemaksu maksāšanas kārtība noteikta ar grozījumiem likumā "Par valsts sociālo apdrošināšanu", paredzot darba devējam, kas ir mikrouzņēmuma nodokļa maksātājs, par katru mikrouzņēmuma darbinieku noteikt obligāto iemaksu objektu, kas nav mazāks par minimālo mēneša darba algu valstī. Obligātās iemaksas mikrouzņēmuma darbiniekam aprēķinās, ņemot vērā darba devēja un darba ņēmēja kopējo iemaksu likmi (pašreiz 34,09%).

Obligāto maksājumu paredzēts ieviest pakāpeniski. 2017.gadā būs pārejas periods, uzsākot iemaksu veikšanu no trim ceturtdaļām minimālās algas. Savukārt 2018.gadā valsts sociālās apdrošināšanas obligātās iemaksas paredzēts veikt no pilnas minimālās algas. Piemēram, no minimālās algas 370 eiro pilna minimālā obligātā sociālās apdrošināšanas iemaksa būtu 126 eiro.

Ar grozījumiem Mikrouzņēmumu nodokļa likumā uz 2017.gadu ir atlikta likuma 2.panta 1.1 daļa, kas nosaka: Mikrouzņēmums nav tiesīgs izvēlēties maksāt mikrouzņēmumu nodokli un būt par mikrouzņēmumu nodokļa maksātāju, ja tas veic saimniecisko darbību Ministru kabineta noteiktajās nozarēs, kā arī citas normas, kuras saistītas ar šo ierobežojumu. Savukārt pārejas noteikumu 11.punkts, kurā paredzēts pārejas periods mikrouzņēmumu nodokļa maksātājiem, kas šo statusu ieguvuši līdz 2015.gada 30.aprīlim un veic saimniecisko darbību kādā no "lieguma" nozarēm, būs tiesības saglabāt mikrouzņēmumu nodokļa maksātāja statusu 2017. un 2018.gadā.

Pašreiz Noteikumos par nozarēm, kurās nepiemēro mikrouzņēmumu nodokļa režīmu, iekļauti vairāki desmiti nozaru (mežizstrāde, ēku būvniecība, telekomunikācija, juridiskie, grāmatvedības pakalpojumi u.c.).

Tiesa, Saeimas plenārsēdē debatēs par mikrouzņēmumu nodokli jau izskanēja doma, ka šāda saraksta varētu arī nebūt. Turklāt tiks strādāts pie jaunā nodokļu regulējuma biznesa uzsācējiem, savukārt saistībā ar mikrouzņēmumu nodokli jādomā arī par uzņēmumiem, kam ir nelieli ienākumi un mazs izaugsmes potenciāls.