LV portāla infografika

Sociālo iemaksu likme samazināta:

Sociālo iemaksu likme palielināta:

2012.gada septembrī mūsu valstī bija 875 353 obligāti sociāli apdrošinātie cilvēki (darba ņēmēji un pašnodarbinātie), savukārt 125 bija brīvprātīgi sociāli apdrošināti cilvēki, t.sk. darbinieki, kas nodarbināti uzņēmumā, kurš maksā mikrouzņēmuma nodokli.

Likmes noteiktas Ministru kabineta 2012.gada 11.decembra noteikumos Nr.868 par valsts sociālās apdrošināšanas iemaksu likmes sadalījumu pa valsts sociālās apdrošināšanas veidiem 2013.gadā.

Izmaiņas iemaksu likmju sadalījumā pa valsts sociālās apdrošināšanas veidiem bija nepieciešamas, lai nodrošinātu vairākos likumos noteikto normu izpildi, skaidro Labklājības ministrijas (LM) Sociālās apdrošināšanas departamenta pārstāve Sandra Rucka. Piemēram, likuma "Par valsts sociālo apdrošināšanu" 18.panta otrā daļa paredz, ka Ministru kabinets katram gadam nosaka obligāto iemaksu likmi obligāti sociāli apdrošināmām personām un iemaksu likmes sadalījumu pa valsts sociālās apdrošināšanas veidiem (valsts pensiju apdrošināšanai, apdrošināšanai pret bezdarbu, invaliditātes apdrošināšanai u.c.).

Saskaņā ar likuma "Par valsts sociālo apdrošināšanu" 6.pantu darba ņēmēji, pašnodarbinātie un fiziskās personas, kuras veic saimniecisko darbību, sociāli apdrošina pret tiem riskiem, kas reāli var iestāties. Līdz ar to atsevišķām maksātāju kategorijām obligāto iemaksu likme ir samazināta par tiem sociālās apdrošināšanas veidiem, kuriem tās nepakļaujas.

Savukārt Mikrouzņēmumu nodokļa likuma 9.panta piektā daļa nosaka, ka mikrouzņēmumu nodokli maksājošā mikrouzņēmuma darbinieks valsts sociālajai apdrošināšanai var pievienoties brīvprātīgi, veicot sociālās apdrošināšanas iemaksas no brīvi izraudzītiem ienākumiem.

"Sociāli apdrošina pret tiem riskiem, kuri reāli var iestāties."

Jāatgādina, ka ienākumi nevar pārsniegt likuma 2.panta ceturtajā daļā noteikto ierobežojumu - 500 latu, t.i., ja mikrouzņēmuma darbinieka alga ir 300 latu, tad brīvprātīgās iemaksas var veikt no summas, kas nepārsniedz 200 latus. Mikrouzņēmuma darbinieks veic valsts sociālās apdrošināšanas brīvprātīgās iemaksas atbilstoši visiem sociālās apdrošināšanas veidiem. Attiecīgi tāds mikrouzņēmumu nodokli maksājošā mikrouzņēmuma darbinieks, kurš sasniedzis pensionēšanās vecumu vai kuram valsts vecuma pensija ir piešķirta (tai skaitā priekšlaicīgi), veic valsts sociālās apdrošināšanas brīvprātīgās iemaksas valsts pensiju apdrošināšanai, maternitātes un slimības apdrošināšanai, vecāku apdrošināšanai un darba negadījumu apdrošināšanai.

Savukārt mikrouzņēmumu nodokli maksājošā mikrouzņēmuma darbinieks, kurš ir izdienas pensijas saņēmējs vai invalīds - valsts speciālās pensijas saņēmējs, veic valsts sociālās apdrošināšanas brīvprātīgās iemaksas valsts pensiju apdrošināšanai, darba negadījumu apdrošināšanai, invaliditātes apdrošināšanai, maternitātes un slimības apdrošināšanai un vecāku apdrošināšanai.

Tas nozīmē, ka bija nepieciešams noteikt iemaksu likmi obligāti sociāli apdrošināmām personām un tiem, kas valsts sociālajai apdrošināšanai pievienojušies brīvprātīgi, kā arī likmes sadalījumu pa valsts sociālās apdrošināšanas veidiem 2013.gadā. Katra gada likmes aprēķina pamats ir katra pakalpojuma izdevumu attiecība pret kopējiem sociālās apdrošināšanas budžeta izdevumiem. Piemēram, jo vairāk tērējam pensiju izmaksām, jo lielāka likme ir pensiju apdrošināšanai, vai – jo mazāk tērējam bezdarba izdevumiem, jo attiecīgi mazāka likme ir bezdarba apdrošināšanai.

Likmes 2013.gadā

2013.gadā kopējie sociālās apdrošināšanas speciālā budžeta ieņēmumi plānoti 1,36 miljardu latu apmērā, savukārt izdevumi - 1,42 miljardu latu apmērā; finansiālā bilance plānota negatīva – mīnus 56,2 miljoni latu.

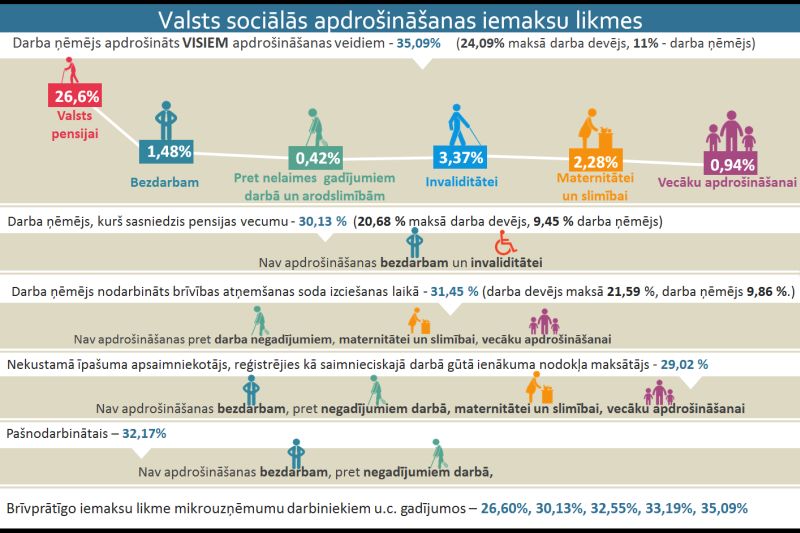

2013.gadā, tāpat kā 2012.gadā, obligātās sociālās iemaksas strādājošajiem būs jāveic 35,09% apmērā no darba ienākumiem, no kuriem 24,09% maksā darba devējs un 11% - darba ņēmējs.

Savukārt darba ņēmējiem, kuri ir sasnieguši pensijas vecumu vai kuriem ir piešķirta valsts vecuma pensija (tai skaitā priekšlaicīgi), 2013.gadā obligāto iemaksu likme salīdzinājumā ar 2012.gadu būs nedaudz mazāka - 30,13 procenti. No tās darba devējs maksās 20,68%, bet darba ņēmējs - 9,45 procentus. Šogad šī proporcija ir šāda: 20,80% maksā darba devējs un 9,50% - darba ņēmējs, jo minētajām personām obligāto iemaksu likme šogad ir 30,30 procenti.

"Mikrouzņēmuma darbinieks valsts sociālajai apdrošināšanai var pievienoties brīvprātīgi."

Arī darba ņēmējiem, kas saņem izdienas pensijas vai invalīdiem - valsts speciālās pensijas saņēmējiem 2013.gadā iemaksu likme kļūs nedaudz mazāka (32,55%) nekā šogad. No tās darba devējs maksās 22,35%, bet darba ņēmējs - 10,20 procentus. Attiecīgi 2012.gadā šī proporcija ir 22,53% un 10,29% un kopējā obligāto iemaksu likme ir 32,82 procenti.

Obligātā sociālo iemaksu likme pašnodarbinātajam 2013.gadā noteikta 32,17% apmērā no darba ienākumiem.

Tāpat arī cilvēkiem, kas pensiju apdrošināšanai pievienojušies brīvprātīgi, iemaksu likme 2013.gadā būs mazāka - 26,60% (2012.gadā - 26,74%), jo plānoti mazāki izdevumi no pensiju speciālā budžeta. Pašnodarbināto laulātajiem, kas nav sasnieguši pensijas vecumu, brīvprātīgo iemaksu likme pensiju, invaliditātes, maternitātes un slimības, kā arī vecāku apdrošināšanai 2013.gadā noteikta mazliet lielāka – 33,19% (2012.gadā - 33,18%). Tas saistīts ar to, ka šī personu kategorija apdrošināta vairākiem riskiem un plānotie budžeta izdevumi dažiem riskiem tiek samazināti, savukārt citiem – palielināti.

Obligāto iemaksu likme atsevišķām maksātāju kategorijām 2013.gadā

| 2012.gads | 2013.gads | Izmaiņas +/- | |

| Darba ņēmēji, kas apdrošināti visiem sociālās apdrošināšanas veidiem | 35,09% | 35,09% | - |

| Darba ņēmēji, kas sasnieguši pensijas vecumu | 30,30% | 30,13% | -0,17% |

| Darba ņēmēji, kas ir izdienas pensijas saņēmēji vai invalīdi - valsts speciālās pensijas saņēmēji | 32,82% | 32,55% | -0,27% |

| Darba ņēmēji, kas nodarbināti brīvības atņemšanas soda izciešanas laikā | 31,40% | 31,45% | +0,05% |

| Darba ņēmēji, kas sasnieguši pensijas vecumu un nodarbināti brīvības atņemšanas soda izciešanas laikā | 26,74% | 26,60% | -0,14% |

| Pašnodarbinātie | 32,46% | 32,17% | -0,29% |

| Pašnodarbinātie, kas sasnieguši pensijas vecumu | 29,89% | 29,71% | -0,18% |

| Namīpašnieki, zemes iznomātāji | 29,26% | 29,02% | -0,24% |

| Ārvalstu darba ņēmēji pie darba devēja – ārvalstnieka | 33,18% | 33,19% | +0,01% |