Valsts kontrole ir viena no sešām konstitucionālajām valsts varas iestādēm Latvijā.

LV portāla infografika

Valsts kontrole ir neatkarīga koleģiāla augstākā revīzijas (audita) iestāde Latvijas Republikā, - to noteic 2002.gada 9.maija likuma "Valsts kontroles likums" 1.pants. Līdztekus Valsts kontroles neatkarība ir noteikta LR Satversmes 87.pantā, kur definēts, ka "Valsts kontrole ir neatkarīga koleģiāla iestāde". Valsts kontrole nav pakļauta nevienai iestādei, tā ir pakļauta tikai likumam, un tā darbojas sabiedrības interesēs.

Valsts kontroles sastāvā ir valsts kontrolieris, Valsts kontroles padome, revīzijas departamenti un atbalsta struktūrvienības.

Misija, uzdevumi un mērķi

Valsts kontroles darbības pamatā ir finanšu, likumības un lietderības revīzijas veikšana noteiktās iestādēs. Lai šo pienākumu iestāde spētu pildīt, tai ir konkrēts mērķis, misija un uzdevumi.

"Valsts kontrole ir neatkarīga koleģiāla iestāde."

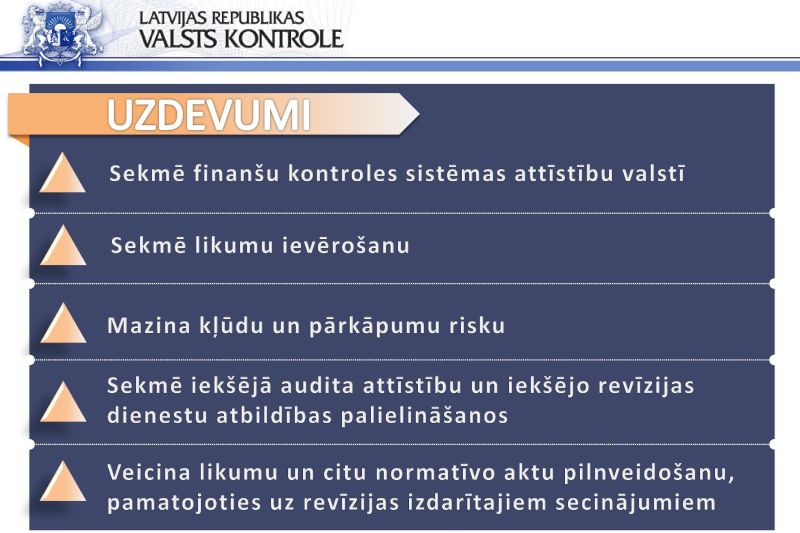

Kā vēsta Valsts kontroles mājaslapā publicētā informācija, Valsts kontroles misija ir sekmēt

Lai spētu sasniegt izvirzītos mērķus, iestādei ir arī noteikti uzdevumi. Valsts kontrole ar savu rīcību

Valsts kontrole, īstenojot šos uzdevumus un misiju, revidē valsts un pašvaldību finanšu stāvokli un rīcību ar valsts un pašvaldību līdzekļiem un mantu. Kontroles darbības mērķis ir sekot līdzi, lai rīcība ar valsts un pašvaldību līdzekļiem ir tiesiska, pareiza, ekonomiska, efektīva un lietderīga. Gadījumos kad tiek atklāti trūkumi, Valsts kontrole sniedz rekomendācijas to novēršanai.

Ko kontrolē un ko – ne

Valsts kontrole uzrauga valsts līdzekļu likumīgu, lietderīgu un efektīvu izmantošanu. Tomēr ne visas iestādes Valsts kontrole ir tiesīga pārbaudīt. Valsts kontroles (VK) Informācijas un tehnoloģiju daļas vecākā referente Egita Diure skaidro, ka VK revīzijās kontrolē:

Īsāk sakot, Valsts kontrole uzrauga tās iestādes, kas rīkojas ar valsts vai pašvaldību līdzekļiem, un tās, kuras tiek finansētas no valsts budžeta līdzekļiem. Izņēmums ir Saeima.

Kas ir revīzija

Valsts kontrole uzraugāmajās iestādēs veic revīziju. Latvijas Zinātņu akadēmijas Terminoloģijas komisijas mājaslapā jēdziens "revīzija" tiek skaidrots šādi – "darbības un darījuma pareizuma un likumīguma pārbaude, ko iniciē augstākā institūcija, īpaši saimnieciskajā un finanšu jomā".

Ir trīs veidu revīzijas – finanšu, likumības un lietderības. Valsts kontrole, veicot finanšu revīziju, izvērtē, vai finanšu pārskatos nav būtisku kļūdu un neatbilstību, un pārbauda to, vai finanšu pārskati sagatavoti atbilstoši normatīvo aktu prasībām un grāmatvedības standartiem. Likumības revīzijā tiek pārbaudīti darījumu un darbību atbilstība normatīvajiem aktiem un plānotajiem rezultātiem. Savukārt lietderības revīzijas mērķis ir noskaidrot, cik lietderīgi ir izlietoti valsts un pašvaldību līdzekļi un apsaimniekota manta.

Revīzijas gaita

Visas revīzijas ir plānotas un tiek veiktas saskaņā ar Valsts kontroles padomes apstiprinātu revīzijas gada plānu. Pēc revīziju plānošanas norisinās pati revīzija, kurā tiek iegūti nepieciešamie pierādījumi, lai pēc tam Valsts kontrole spētu sniegt revīzijas atzinumu.

"Valsts kontroles darbības pamatā ir finanšu, likumības un lietderības revīzijas veikšana noteiktās iestādēs."

Likuma "Par Valsts kontroli" 56.pantā ir noteikts, ka Valsts kontrole sniedz rekomendācijas revidējamai vienībai atklāto trūkumu novēršanai un nosaka termiņu, kādā revidējamā vienība rakstveidā ziņo par trūkumu novēršanu. "Valsts kontrole seko līdzi ieteikumu ieviešanas gaitai. Piemēram, 2011.gadā revidējamām vienībām bija jāievieš 485 Valsts kontroles sniegti ieteikumi, no kuriem 90 procenti tika īstenoti līdz 2011.gada beigām," stāsta E.Diure.

Ikviens ar revīziju rezultātiem var iepazīties Valsts kontroles mājaslapas sadaļā "Revīzijas rezultāti".

Revīzija arī pašā Valsts kontrolē

Ik gadu revīzija notiek arī Valsts kontrolē. Saeima konkursa kārtībā izraugās zvērinātu revidentu vai zvērinātu revidentu komercsabiedrību, kas veic Valsts kontroles gada finanšu pārskata revīziju. Pēc revīzijas tās atzinums kopā ar Valsts kontroles finanšu pārskatu tiek iesniegts Saeimai.