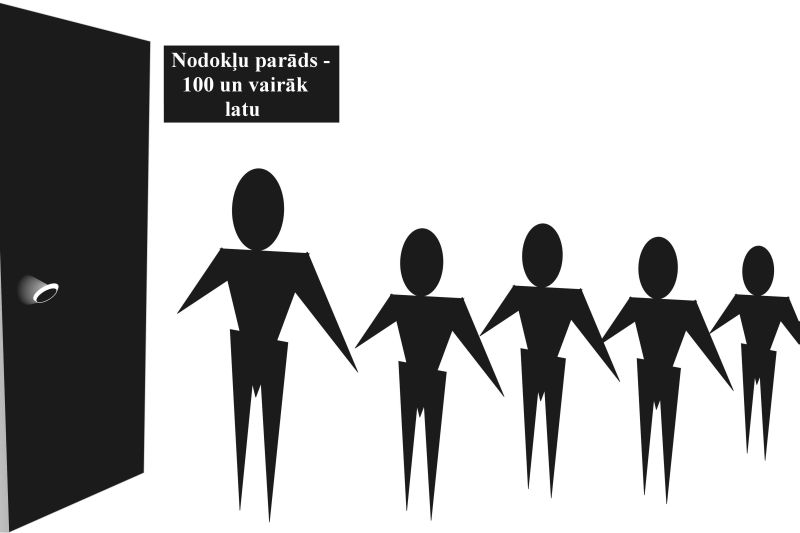

Nodokļu parādnieku publiskajā sarakstā varētu nokļūt tūkstošiem personu, jo kā zemākais nesaudzēšanas slieksnis noteikts 100 latu parāds.

Valsts sekretāru sanāksmē 18. augustā izsludinātie grozījumi likumā "Par nodokļiem un nodevām" paredz noteikt pienākumu Valsts ieņēmumu dienesta (VID) interneta vietnē uzturēt publisko datubāzi par nodokļu maksātājiem, kuru nodokļu parāda kopsumma pārsniedz 100 latu. Informācija tiktu aktualizēta reizi mēnesī.

Patlaban likuma 18. pantā nodokļu administrācijai ir noteikts pienākums nodrošināt nodokļu (nodevu) iekasēšanas publiskumu, regulāri publicējot informāciju par atsevišķu nodokļu (nodevu) kopieņēmumiem un par nodokļu maksātājiem, kuriem ir lielākie nodokļu (nodevu) parādi.

"Nodokļus mēdz apiet, slēdzot darījumus skata pēc."

VID mājaslapā tiek publicēts un reizi mēnesī aktualizēts pārskats - ziņas par 100 lielākajiem parādniekiem budžetā. Sarakstā ir gan juridiskās personas, gan privātpersonas. Simts lielāko nodokļu maksātāju kopējā parāda summa 1. augustā bija 106,7 miljoni latu. Saraksta augšgalā ierindotajiem parāda summa katram ir vairāku miljonu latu apmērā. Taču visā valstī nodokļos nesamaksāti ir gandrīz 900 miljoni latu.

VID publicē ziņas arī par nodokļu parādu struktūru. 1. augustā parādu kopējā summa bija 873,55 miljoni latu (par 25 miljoniem mazāka nekā šogad janvārī), tajā skaitā valsts pamatbudžetam - 545,5 miljoni, pašvaldību budžetiem – 201 miljons, sociālās apdrošināšanas iemaksas – 126,6 miljoni latu. No šiem parādiem varētu būt atgūstama tikai daļa. Kā reāli nepiedzenami raksturoti, piemēram, 187 miljoni latu, jo parādniekiem nav naudas un mantas, uz ko vērst piedziņu, paskaidrots parādu tabulas klasifikācijā.

"Nodokļu apmēru varētu mainīt, ja kriminālprocesā atklājas jauni fakti."

Ministru kabinetā šogad 3. martā izskatītajā informatīvajā ziņojumā "Par vienreizēju pasākumu nokavējuma naudas un daļējas soda naudas dzēšanai tiem nodokļu maksātājiem, kas līdz noteiktam brīdim samaksā nodokļu pamatparādu" norādīts, ka 2011. gada 1. janvārī VID bija reģistrēti 7235 parādnieki ar kopējo nodokļu parādu summu 391,9 miljoni latu, kas uzskatāmi par faktiski neatgūstamiem. Savukārt 111 366 nodokļu maksātājiem nodokļu parādi 396,3 miljonu latu apmērā 2011. gada 1. janvārī tika vērtēti kā potenciāli atgūstami. 1. janvārī bija 44 762 parādnieki, kuriem reāli piedzenamā pamatparāda summa pārsniedza 100 latu.

Nodokļu jumta likuma grozījumu projekts paredz parādnieku datubāzē norādīt informāciju par nodokļu parādiem, nodokļu maksātāja nosaukumu un reģistrācijas kodu; fiziskai personai, kurai nodokļu maksātāja reģistrācijas kods ir identisks personas kodam, – vārdu, uzvārdu un ciparu kombināciju (pirmie četri un pēdējie pieci cipari no tai piešķirtā personas koda).

Nodokļu iespējamo apiešanu vērtēs pēc būtības

Likuma 1. pants tiek papildināts ar terminu skaidrojumu, nosakot, kas ir darījuma ekonomiskā satura pārākuma princips. Grozījumos sagatavotais jaunais 23.3 pants (Darījuma ekonomiskā satura pārākums pār juridisko formu) noteiks, ka "gadījumā, ja nodokļu maksātāja veiktā darījuma, ekonomiskās darbības vai kādas citas tam līdzīgas darbības mērķis ir pretējs nodokļu likumiem vai vērsts uz to, lai apietu nodokļu likumu, vai ir noslēgts vai veikts izskata pēc, vai ar mērķi nepamatoti iegūt labumu vai saņemt nodokļu likuma normās paredzētās priekšrocības (t.sk. nodokļu samaksas termiņa pagarināšana, atlikšana, sadalīšana termiņos, pārmaksāto nodokļu summu atmaksāšana), nodokļu administrācija veic nodokļu aprēķinu, piemērojot darījuma ekonomiskā satura pārākuma principu".

"Lielāko parādnieku sarakstā ir miljonāri."

Normatīvā akta projekta pamatojumā izklāstīts, ka tiek izmantotas dažādas metodes, lai plānotu nodokļus un izvairītos no tiem. Tiek izmantotas iespējas, ko paver gan likumi vienā valstī, gan vairāku valstu likumu nesaskaņotība un atšķirīga nodokļu politika. Nodokļu plānošanā bieži tiek izmantoti darījumi, kuru ekonomiskā būtība neatbilst to juridiskajai formai, kā arī pastāvīgo pārstāvniecību un saistītu uzņēmumu izveidošana ārvalstīs ar mērķi veikt nodokļu plānošanu. Minētā problēma raksturīga ne tikai Latvijai, bet arī citām valstīm. Tāpēc daudzās valstīs (Francijā, Anglijā, Austrijā, Vācijā, Itālijā, Austrālijā un Kanādā) nodokļu likumos ir ieviestas pretizvairīšanās normas.

Mainīts tiks arī likuma 15. pants (Nodokļu maksātāju pienākumi). Tagadējais likums liek iesniegt algas nodokļa grāmatiņu pamata darbavietā. Ar grozījumiem piedāvāts ļaut nodokļu maksātājam izvēlēties – iesniegt nodokļu grāmatiņu "darba vietā, kuru nodokļa maksātājs uzskata par galveno ienākuma gūšanas vietu".

Piedziņa ES robežās un saziņa ar trešajām valstīm

Grozījumu projekts paredz papildināt likumu ar jaunu X nodaļu "Savstarpējā palīdzība prasījumu piedziņā Eiropas Savienībā". Nodaļā tiek iekļautas normas no Direktīvā 2010/24/ES (par savstarpēju palīdzību prasījumu piedziņā saistībā ar noteiktiem maksājumiem, nodokļiem un citiem pasākumiem) paredzētajām savstarpējās palīdzības prasījumu piedziņas procedūrām: dokumentu paziņošana, nodokļu izpildes nodrošināšana, izmaksu nodrošināšana.

Korekcijas paredzētas 23. pantā (Nodokļa maksājuma apmēra precizēšana), papildinot to ar vairākiem nosacījumiem, piemēram, nodokļu administrācijai, ja nodokļu audits ir uzsākts, līdz pagājuši trīs gadi no konkrētā nodokļa likumā noteiktā maksāšanas termiņa, ir tiesības noteikt vai precizēt deklarācijās norādāmās summas, arī uzlikt sodu, neatkarīgi no tā, vai ir pagājuši trīs gadi no konkrētā nodokļa maksāšanas termiņa. Savukārt nodokļu revīziju (auditu), kurā ir pieņemts lēmums, var pārskatīt, ja uzsāktajā kriminālprocesā par krāpšanu, dokumentu viltošanu, izvairīšanos no nodokļu un tiem pielīdzināto maksājumu nomaksas vai citiem noziedzīgiem nodarījumiem ir iegūta informācija, kas var ietekmēt nodokļa apmēra noteikšanu.

"Nodokļu parādu lielās summas nenozīmē, ka valsts var rēķināties ievērojami papildināt ar tām budžetu."

Nodokļu audita procesā gadījumos, kad nodokļu administrācija pieprasa informāciju no trešo valstu nodokļu administrācijām, grozījumi paredz noteikt termiņu, līdz kuram tiek gaidīta pieprasītā informācija (18 mēneši no pieprasījuma nosūtīšanas dienas). Ja informācija netiek saņemta, nodokļu administrācija pieņem lēmumu, pamatojoties uz tās rīcībā esošo informāciju. Savukārt, ja informācija tiks saņemta pēc 18 mēnešiem, bet ne vēlāk kā triju gadu laikā no pieprasījuma nosūtīšanas, nodokļu administrācijai tiks noteiks pienākums atcelt lēmumu un pārskatīt audita lietu.

Likumprojektā ir grozījumu priekšlikumi arī virknei citu normu. Pārejas noteikumos paredzēts atšķirīgs iespējamais likuma normu spēkā stāšanās laiks un atsevišķu normu piemērošanas termiņš - ja ir uzsākts maksātnespējas process, ja nodokļi tiek piedzīti bezstrīdus kārtībā, piedziņa ES robežās.

Nodokļu parāds var traucēt

Nodokļu parādu lielās summas nenozīmē, ka valsts var rēķināties ievērojami papildināt ar tām budžetu. Uz papildu ieņēmumiem tiek cerēts, īstenojot nodokļu daļēju amnestiju un sākumdeklarēšanos. Taču atsevišķi citi likumi ierobežo nodokļu parādnieku darbību. Piemēram, Publisko iepirkumu likums liedz pretendentiem un kandidātiem līdzdalību, ja nodokļu parāds pārsniedz 100 latus. Uzņēmumu reģistrs, saņemot likvidējamā nodokļu maksātāja pieteikumu par likvidācijas pabeigšanu, pirms tā izslēgšanas no konkrētā publiskā reģistra elektroniski pieprasa no VID izziņu par nodokļu maksājumu samaksu. Arī Lauksaimnieku apgrozāmo līdzekļu aizdevumu programmas dalībnieki nevar būt saimnieciskās darbības veicēji, kam ir nodokļu parādi.