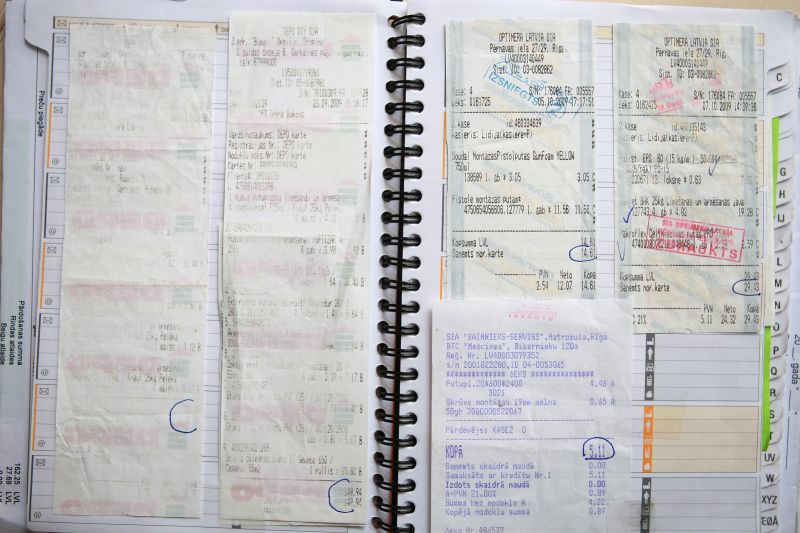

Nav pieļaujams, ka tiek izdrukātas atskaites vai čeki, kuros jau pēc gada viss saturs ir izbalējis.

FOTO: Māris Kaparkalējs, LV

2011. gada 6. jūnijā stājās spēkā grozījumi Ministru kabineta (MK) noteikumos Nr. 585 "Noteikumi par grāmatvedības kārtošanu un organizāciju".

MK noteikumu 2. punkts izteikts jaunā redakcijā, precizējot, ka visus uzņēmuma saimnieciskos darījumus apliecina ar dokumentiem par uzņēmuma saimnieciskā darījuma esamību, novērtē naudas izteiksmē un, ievērojot hronoloģiju, sistemātiskā kārtībā iegrāmato uzņēmuma grāmatvedības reģistros. To, kas ir uzskatāms par dokumentu, nosaka likums "Par grāmatvedību", Dokumentu juridiskā spēka likums un Elektronisko dokumentu likums. Par atsevišķiem dokumentiem ir norādes attiecīgajos Ministru kabineta noteikumos par kases aparātu tehniskajām prasībām, par akcīzes preču apriti, noteikumos par komandējumiem un darba braucieniem, kases operāciju noteikumos utt.

Ar grozījumiem jaunā redakcijā izteikts 5. punkts, proti, attaisnojuma dokumentu sagatavo tā, lai visā tā glabāšanas laikā nezustu tajā ietvertā informācija. Savukārt izslēgts papildu nosacījums, ka dokuments jāglabā tā, lai tiktu nodrošināts tā juridiskais spēks, kā arī iespēja izgatavot šā dokumenta kopiju. Tādējādi nav pieļaujams, ka tiek izdrukātas atskaites vai čeki, kuros jau pēc gada viss saturs ir izbalējis. Kopijas izgatavošanu nosaka Dokumentu juridiskā spēka likums. Izslēgta norma par to, ka attaisnojuma dokumentu nedrīkst sagatavot, ierakstiem izmantojot zīmuli vai tos izdarot citādā, tehniski viegli pārlabojamā vai fiziski nenoturīgā veidā. Svarīgi ir nodrošināt to, ka no dokumenta nedrīkst zust informācija.

"Grāmatvedības dokumentus drīkst izmantot tikai ar uzņēmuma vadītāja atļauju."

Precizēts noteikumu 8. punkts, proti, ja attaisnojuma dokuments sagatavots rakstiski (papīra formā), pēc tā ierakstīšanas attiecīgajā grāmatvedības reģistrā uz dokumenta norāda ieraksta kārtas numuru. Līdz ar to uz attaisnojuma dokumenta vairs nav jānorāda kā agrāk – grāmatojums (kontējums) vai šā iegrāmatojuma (kontējuma) atšifrējums, ja iegrāmatošanu veic elektroniski.

Precizēts MK noteikumu 15. punkts: norādījumu par to, kura grāmatvedības konta kredītā un kura konta debetā ierakstāma saimnieciskā darījuma summa (iegrāmatojums), izdara rakstiski uz papīra formā sagatavota attaisnojuma dokumenta vai viendabīgu dokumentu kopsavilkuma.

Citā redakcijā izteikts 28. punkts, nosakot, ka, veicot kļūdaino ierakstu labojumus, attaisnojuma dokumentus un grāmatvedības reģistrus nedrīkst dzēst. Ja dokuments ir jālabo, tad nosacījumus nosaka attiecīgie normatīvie akti, nevis vairs tikai un vienīgi šie noteikumi. Piemēram, likums "Par pievienotās vērtības nodokli".

Precizēts MK noteikumu 29. punkts. Lai nerakstos pārpratumi, ja tiek laboti rakstiski (papīra formā) sagatavotie attaisnojuma dokumenti un grāmatvedības reģistri, katru labojumu atrunā, norādot, kas, kad un kāpēc labojis, kā arī ar parakstu apstiprina tā persona, kura izdarījusi labojumu. Pretējā gadījumā var pārprast dokumentu labošanas nosacījumus arī attiecībā uz elektroniski sagatavotajiem dokumentiem.

Svītrots MK noteikumu 31. punkta teikums, kas līdz šim noteica, ka kopā ar elektroniski sagatavoto vai saņemto attaisnojuma dokumentu uzņēmums saglabā arī datus, kas ļauj noteikt elektroniskā dokumenta izcelsmi vai galamērķi, kā arī nosūtīšanas vai saņemšanas laiku.

MK noteikumu 32. punkts turpmāk nosaka, ka attaisnojuma dokumenti, grāmatvedības reģistri, inventarizācijas saraksti, gada pārskati un grāmatvedības organizācijas dokumenti (turpmāk – grāmatvedības dokumenti) līdz to novietošanai uzņēmuma arhīvā glabājas uzņēmumā atbildīgo personu pārziņā. Rakstiski (papīra formā) sagatavotos kārtējā mēneša attaisnojuma dokumentus, kuri attiecas uz noteiktu grāmatvedības reģistru, komplektē ieraksta kārtas numuru secībā un iesietus vai cauršūtus mapēs glabā šim nolūkam paredzētās glabāšanas vietās. Elektroniskā formā sagatavotos attaisnojuma dokumentus, kas saistīti ar grāmatvedības datorprogrammu veiktajiem ierakstiem, komplektē, grupējot uzņēmuma vadītāja noteiktajā kārtībā.

Attiecīgi MK noteikumu 33. punkts tiek precizēts ar to, ka uzņēmumā esošos grāmatvedības dokumentus fiziskās un juridiskās personas drīkst izmantot tikai ar uzņēmuma vadītāja atļauju. Līdz šim šis nosacījums attiecās tikai uz uzņēmuma grāmatvedībā un arhīvā esošajiem dokumentiem.

"Svarīgi ir nodrošināt to, ka no dokumenta nedrīkst zust informācija."

Ar grozījumiem no noteikumiem izslēgts 34. punkts. (Tas paredzēja: ja uzņēmumu likvidē vai reorganizē, pēc saskaņošanas ar Valsts arhīvu ģenerāldirekciju uzņēmuma arhīva turpmāko uzglabāšanas kārtību nosaka likvidācijas komisija (likvidators), kas dokumentus sakārto un nodod turpmākai glabāšanai valsts arhīvā vai pēc reorganizācijas izveidotā uzņēmuma arhīvā.) Likuma "Par grāmatvedību" 10. pants jau nosaka: ja uzņēmums tiek reorganizēts vai tā darbība tiek izbeigta, turpmāko uzņēmuma arhīva glabāšanas kārtību nosaka likvidācijas komisija (likvidators) vai uzņēmuma vadītājs, saskaņojot to ar Latvijas Nacionālo arhīvu.

Citā redakcijā 35. punktā izteiktas prasības uzņēmuma vadītājam: uzņēmuma vadītājs ir atbildīgs par grāmatvedības dokumentu (attaisnojuma dokumenti, grāmatvedības reģistri, inventarizācijas saraksti, gada pārskati un grāmatvedības organizācijas dokumenti) saglabāšanu un aizsargāšanu pret iznīcināšanu vai nozaudēšanu.

Tā kā pagājušajā gadā bija grozījumi dokumentu izstrādāšanas noteikumos, tad ir precizēts arī šo grāmatvedības noteikumu 45. punkts, kas nosaka: sagatavojot attaisnojuma dokumentus un grāmatvedības reģistrus, to atvasinājumus un dublikātus, attiecīgi piemēro Ministru kabineta 2010. gada 28. septembra noteikumu Nr. 916 "Dokumentu izstrādāšanas un noformēšanas kārtība" 2., 3., 4., 5. un 6. nodaļā minētās prasības.

MK noteikumus papildina divi jauni punkti. 45.1 punkts nosaka, ka elektroniskā formā sagatavota attaisnojuma dokumenta (arī grāmatvedības reģistra) apritei uzņēmums piemēro Ministru kabineta 2005. gada 28. jūnija noteikumos Nr. 473 "Elektronisko dokumentu izstrādāšanas, noformēšanas, glabāšanas un aprites kārtība valsts un pašvaldību iestādēs un kārtība, kādā notiek elektronisko dokumentu aprite starp valsts un pašvaldību iestādēm vai starp šīm iestādēm un fiziskajām un juridiskajām personām" norādīto kārtību, ja attiecīgais jautājums nav noteikts grāmatvedību reglamentējošajos normatīvajos aktos.

Savukārt 49.1 punkts nosaka, ka budžeta institūcijas, arī pašvaldību budžeta finansēti komersanti, biedrības vai nodibinājumi inventarizācijā par nekustamā īpašuma objektiem datus salīdzina ar valsts reģistru datiem.