Jau vairāk nekā 10 gadu likumā „Par valsts sociālo apdrošināšanu” ir paredzēta sociālo iemaksu izvēles iespēja: ja autoratlīdzības saņēmējs ir arī darba ņēmējs, tad viņam ir tiesības izvēlēties - no autoratlīdzības neveikt valsts sociālās apdrošināšanas obligātās iemaksas vai no veikt iemaksas atbilstoši pašnodarbinātajiem noteiktajai likmei un kārtībai.

Krīzes laikā prakse vēl vairāk pastiprinājās – tie žurnālisti, kam bija darba līgumi, tika aicināti kļūt par pašnodarbinātajiem vai tika pārformēti tikai uz autoratlīdzībām.

FOTO: Baiba Aprāne/ LETA

Pēc vairākās diskusijās un iesniegumos gan premjeram, gan Finanšu un Labklājības ministrijai un Saeimas komisijām izteiktajiem iebildumiem šomēnes noslēdzošajā domu apmaiņā ar izdevēju un žurnālistu organizāciju pārstāvjiem finanšu ministrs Andris Vilks informēja, ka autoratlīdzības sasaiste ar sociālo nodokli (sociālajām iemaksām) ir izņemta no nākamā gada budžeta. Tā kā jautājumi vairāk saistīti ar autoratlīdzības saņēmēju darba attiecībām, tos risinās Labklājības ministrija.

Ieinteresētas ir abas ministrijas. Finanšu ministrijai svarīgi palielināt budžeta ieņēmumus. Labklājības ministrijai jārūpējas par sociālajām garantijām, jo, nemaksājot sociālo nodokli no autoratlīdzības, nav sociālās apdrošināšanas - ja gadās saslimt, ja piedzimst bērns, nav maternitātes un vecāku pabalsta, un arī pensija sagaidāma pieticīga, turklāt to var nākties solidāri maksāt pārējiem nodokļu maksātājiem, lai nemaksātājiem nodrošinātu normatīvajos aktos paredzēto minimālo pensiju.

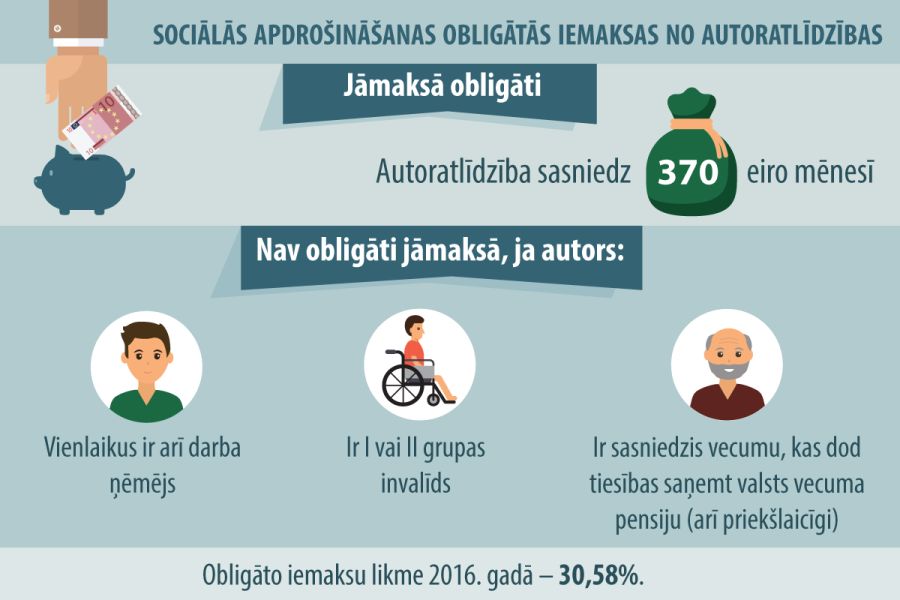

Jau vairāk nekā 10 gadu likumā "Par valsts sociālo apdrošināšanu" ir paredzēta sociālo iemaksu izvēles iespēja: ja autoratlīdzības (honorāra) saņēmējs ir arī darba ņēmējs, tad saņēmējam ir tiesības izvēlēties - no autoratlīdzības (autortiesību un blakustiesību atlīdzības) ienākuma neveikt valsts sociālās apdrošināšanas obligātās iemaksas (VSAOI) vai no šī ienākuma veikt iemaksas atbilstoši pašnodarbinātajiem noteiktajai likmei un kārtībai.

Pašnodarbinātajiem sociālo iemaksu likme ir 32,17 procenti. Savukārt, ja no autoratlīdzības (ne tikai darba algas) sociālās iemaksas ietur darba devējs, tad vispārējā likme (35,09% visiem apdrošināšanas gadījumiem) ir dalīta tāpat kā darba algai – 24,09% maksā darba devējs, 11% - darba ņēmējs.

Likums, kā redzams, noteica šo izvēles iespēju pašam autoratlīdzības saņēmējam, kuram, kā rāda prakse, arī darba attiecību gadījumā šo izvēli nākas izdarīt tad, kad darba devējs ir nolēmis, ka no autoratlīdzības nemaksās sociālo nodokli vispārējā kārtībā. Un darbinieks šajā atlīdzības daļā attiecībā uz sociālo iemaksu veikšanu tad ir kā pašnodarbinātais..

Laika gaitā izvēles normas piemērošana izplatījusies līdz pat tam, ka darba tiesiskās attiecības nav vairs darba devēja un ņēmēja attiecības, bet tiek aizstātas tikai ar autoratlīdzības līgumiem.

"Nemaksājot sociālo nodokli no autoratlīdzības, nav sociālo garantiju."

Latvijas Žurnālistu asociācija vērsās Finanšu ministrijā ar iniciatīvu risināt jautājumus par žurnālistu sociālo aizsardzību, kuru samazina visas vai lielākās daļas darba samaksas par darbu medijos aizvietošana ar autoratlīdzību, darba tiesisko attiecību aizstāšana ar autoratlīdzību līgumiem, neievērojot Darba likumu.

Ministru kabineta 13.augustā izskatītajā Finanšu ministrijas informatīvajā ziņojumā "Nodokļu ieņēmumus 2014.-2016.gadam ietekmējošie nodokļu politikas pasākumi", kurā analizētas nodokļu nemaksāšanas tendences un piedāvātas daudzas jaunas normas, lai to ierobežotu, starp nodokļu optimizācijas piemēriem minēta arī autoratlīdzība.

Sakarā ar to, ka likums paredz iespēju, izmaksājot autoratlīdzību, samazināt nodokļa bāzi attiecībā uz valsts sociālās apdrošināšanas obligātajām iemaksām, kas no nodokļu aspekta ir uzskatāmas par smagāko darbaspēka nodokļu slogu, tad, pastāvot izvēles iespējai, šo iespēju izmanto lielākā daļa personu, kas saņem autoratlīdzību un vienlaikus ir darba attiecībās. Šo izvēles modeli izmanto aizvien vairāk tādās jomās, kur saņemtā atlīdzība būtu uzskatāma par algota darba ienākumu, bet tā mākslīgi tiek nodalīta un par daļu regulāru ienākumu pie viena ienākumu izmaksātāja slēgts autoratlīdzības līgums, piemēram, žurnālistiem, sportistiem, treneriem, televīzijas diktoriem, norādīts FM ziņojumā.

Lai risinātu radušos situāciju, kad par darba attiecībām līdzīgu sadarbības modeli formē autoratlīdzības līgumus, optimizē nodokļus un rada risku sociālajam budžetam un fiziskajām personām nākotnē, FM ierosināja likumā "Par valsts sociālo apdrošināšanu" paredzēt, ka autoratlīdzības saņēmējam nav tiesības izvēlēties maksāt vai nemaksāt valsts sociālās apdrošināšanas obligātās iemaksas, bet ienākuma izmaksātājs nodokļus ietur līdzīgi kā iedzīvotāju ienākuma nodokli. Kā izvēles iespēju maksāt vai nemaksāt sociālās iemaksas FM ieteica saglabāt par pasīva veida ienākumu no autoratlīdzības, piemēram, par tiesībām tulkot darbu, autortiesību mantinieku ienākumu, maksājuma par tiesībām izplatīt darbu – darba oriģinālu vai kopijas pārdot.

Pamatojoties uz ziņojumu, Labklājības ministrija izstrādāja grozījumus likumā "Par valsts sociālo apdrošināšanu", tostarp papildinot darba ņēmēja pazīmes, nosakot, ka darba ņēmējs ir persona, kura saņem autoratlīdzību, ja tiek konstatēta vismaz viena no likumā "Par iedzīvotāju ienākuma nodokli" 8.panta 2.² daļā minētajām pazīmēm. Līdz ar to šādā gadījumā gan darba devējam, gan darba ņēmējam no autoratlīdzībām būtu jāveic VSAOI.

Likuma "Par iedzīvotāju ienākuma nodokli" 8.panta (Gada apliekamā ienākuma avoti) 2.²daļā uzskaitītās pazīmes norāda uz darbinieka ekonomisko atkarību no darba devēja (finansiālā riska neuzņemšanās, iekārtota darba vieta, pienākums ievērot uzņēmuma iekšējās kārtības noteikumus, brīvdienas, atvaļinājums u.c.). Un, ja vismaz viena no tām ir, jāmaksā algas nodoklis.

Pušu argumenti pirms turpmākām sarunām

Finanšu ministrijas organizētajā diskusijā visas puses - Finanšu un Labklājības ministrija, darba devēji (izdevēji) un darba ņēmēji (žurnālisti), kā arī Valsts ieņēmumu dienests – paužot viedokļus, uzsvēra katrs savas problēmas, neapmierinātību ar pašreizējo situāciju un palika pie nodoma, ka darba tiesiskajām attiecībām atbilstošu sociālā maksājuma kārtību varētu ieviest, iespējams, pakāpeniski no 2015.gada.

Labklājības ministre Ilze Viņķele, runājot par autoratlīdzībām un sociālo apdrošināšanu, atzina, ka straujš nodokļa sloga pieaugums [kāds bija paredzēts likuma grozījumu projektā], būtu nesamērīgs. (Visiem apdrošināšanas veidiem pašreiz darba devējs maksā 24,9%, darba ņēmējs – 11%.) Tāpēc, iespējams, sociālo iemaksu obligātam maksājumam varētu būt pakāpenība, vispirms sākot ar apdrošināšanu pret īslaicīgiem apdrošināšanas gadījumiem – maternitātes, slimības pabalstam – un tad pakāpeniski pārejot uz pilnu apdrošināšanas likmi.

Šādu priekšlikumu bija izteikusi arī Latvijas Žurnālistu asociācija.

Ivars Zariņš, Latvijas Preses izdevēju asociācijas pārstāvis, uzsvēra, ka asociācija absolūti atbalsta to, ka ir jārisina gan žurnālistu sociālais statuss saistībā ar sociālo nodokli, gan arī pārējo autortiesību un autoratlīdzības nodokļu subjektu statuss, jo pašlaik ir nepilnības, īpaši, saskaroties ar īstermiņa veselības problēmām, viņi nekādā veidā netiek aizsargāti. Taču asociācija iestājusies pret tik strauju izmaiņu pieņemšanu, jo par to ir jādiskutē.

Raidorganizāciju asociācijas izpilddirektore Gunta Līdaka norādīja, ka ir jārunā arī par pašu žurnālistu pienākumiem. Jo ir žurnālisti, kas saņem ļoti lielas autoratlīdzības, no kurām var samaksāt šos nodokļus, un tad būtu iespēja saņemt, piemēram, maternitātes pabalstu.

Latvijas Žurnālistu asociācijas vadītāja Anda Rožukalne raksturoja autoratlīdzības saņēmēju trīs galvenās grupas, kuras lielākā vai mazākā mērā ietekmē likuma izvēles normas piemērošana.

Pirmajā grupā ietilpst lielākā daļa žurnālistu, fotogrāfu, ziņu moderatoru, daudzās mediju organizācijās arī korektori, redaktori, producenti. Tā ir viskomfortablākā grupa, kurai ir darba līgums, darba tiesiskās attiecības, un viņi daļu par padarītiem autordarbiem saņem kā autoratlīdzību. Vēsturiski šī daļa ir bijusi apmēram 30%, pēdējo 10 gadu laikā tā pakāpeniski ir palielinājusies. Problēma ir tā, ka bieži vien darba līguma algas ir minimālās vai tuvu minimālajām un puse vai divas trešdaļas ir autoratlīdzība.

Otro grupu veido situācijas, kad autortiesību līgums aizvieto darba tiesiskās attiecības, cilvēks katru dienu iet uz darbu, paraksta iekšējās kārtības noteikumus, strādā konkrētā medija telpās ar tehniku, bet viņam par jebko, ko viņš dara, ir tikai autorlīgums. Nekāda cita līguma viņam nav.

"Katram žurnālistam ir tiesības izvēlēties – maksāt vai nemaksāt sociālo nodokli no autoratlīdzības."

Trešā grupa ir brīvžurnālisti, bet Latvijā tādu ir ļoti maz. Lielākoties šie cilvēki pamatiztiku nopelna citā darbavietā un sadarbību ar medijiem veido noteikta projekta ietvaros dažādās formās.

A.Rožukalne norāda, ka arī žurnālisti labi saprot situāciju, kāda ir mediju tirgū, tomēr vēlme būtu, lai šī sistēma un prakse netiktu uzskatīta tikai par krīzes sekām. Jo tā ir attīstījusies kopš 2001.gada, kad pieņemts lēmums, ka var nemaksāt sociālās iemaksas no autoratlīdzībām, un arī labajos laikos maksājumi notika pēc šī modeļa. Krīzes laikā tas vēl pastiprinājās - tie, kam bija darba līgumi, tika aicināti kļūt par pašnodarbinātajiem vai tika pārformēti uz autoratlīdzībām.

Guntis Rozenbergs, Latvijas Žurnālistu asociācijas pārstāvis, informēja, ka sākotnēji sarunās ar Finanšu un Labklājības ministriju un Valsts ieņēmumu dienesta pārstāvjiem izteikti vairāki priekšlikumi. Ierosinājums sadalīt iedzīvotāju nodokļa likmi (šogad 24%), pusi novirzot sociālajai nodrošināšanai, noraidīts, jo no šīs summas neveidojas nekāda īpaša sociālā aizsardzība. Vēl viens priekšlikums – Darba likumā iestrādāt normu, ka vismaz 50% no izmaksājamās atlīdzības jānosaka darba līgumā – nav īstenojams, jo šāda proporcija ir grūti nosakāma.

Arī G.Rozenbergs, kuram ir 27 gadu darba stāžs žurnālistikā, pievērš uzmanību tendencei arvien palielināt autoratlīdzības daļu darba samaksā. "Žurnālists neatšķiras savā radošumā no skolotāja vai Finanšu ministrijas ierēdņa, kas raksta likumus. Sakiet, lūdzu, vai arī Finanšu ministrijas ierēdņi, kas raksta likumus, saņem autoratlīdzību par likumu rakstīšanu?" situācijas izpratnei par salīdzināmu situāciju retoriski vaicāja G.Rozenbergs.

Ziņu, informatīvo un analītisko raidījumu darbinieku arodbiedrības priekšsēdētāja, žurnāliste Odita Krenberga izteica nožēlu, ka par jauniem nosacījumiem nevarēja pagūt vienoties jau šogad, lai ieviestu tos nākamajā gadā. Žurnāliste pauda bažas, lai ar maģisko vārdu salikumu – diskutēsim nozarē – nenonāk pie tā, ka šo tēmu nobrucinās. Jo nozarē ir diskutēts arī iepriekš. Un daži, kas ir gribējuši diskutēt, vairs nozarē nestrādā... Tāpēc, viņasprāt, ir svarīgi uzturēt racionālu virzību, jo arodbiedrības biedru vidū nav neviena, kas teiktu, ka pašreizējā sistēma viņu apmierinātu.

Latvijas Preses izdevēju asociācijas izpilddirektors Guntars Līcis atgādināja: katram žurnālistam ir tiesības izvēlēties – maksāt vai nemaksāt sociālo nodokli no autoratlīdzības. Tā ir katra izvēle, vai viņš uzlabo savu sociālo stāvokli vai neuzlabo, papildus maksājot arī no autoratlīdzības. Protams, ir stingri jānodala, kas ir samaksa par darbu un kas ir autoratlīdzība, un tad visas lietas nostājas savā vietā. Problēma ir tā, ka tiem, kas saņem autoratlīdzību, ir jāreģistrējas kā pašnodarbinātām personām, kas rada papildu slogu žurnālistiem, kuri jau ir darba tiesiskajās attiecībās un arī saņem autorhonorāru, kas viņiem pienākas. "Viņiem pašiem jāiet un jāreģistrējas kā pašnodarbinātai personai, kas īsti pareizi nav. Taču no finansiālās situācijas ir vienalga, vai izdevēji samaksās šo sociālo nodokli vai to samaksās žurnālists no viņam izmaksātās summas. Naudu, kas paredzēta autorhonorāriem, var arī pārdalīt – 35% samaksājam valstij, pārējo honorārā vai arī - izmaksājam visu autoram, un autors lemj, vai viņam papildus darba algai sociālajam nodrošinājumam ir vajadzīgas vēl kādas iemaksas, tad viņš tās veic. Un, ja žurnālists nav veicis iemaksas, tad redzam, ka viņš uzskata, ka tā nevajag. Nesaprotu, kāpēc viņi to nedara," piebilst G.Līcis.

G.Rozenbergs pārvaicāja: "Kāpēc jūs domājat, ka žurnālistam, kurš jau ir darba attiecībās un kuram ir minimālā alga, pusslodze, būtu jāiet uz VID un no šīs savas summas vēl jāmaksā nodoklis vienam pašam? Kāpēc darba devējs solidāri neuzņemas nekādu daļu no šīs atbildības? Tā tam būtu jābūt!"

Finanšu ministra padomnieks Reinis Strolis ieteica nošķirt diskusijā divas saplūdušas tēmas. Viena ir autoratlīdzības un sociālā apdrošināšana. 2014.gada budžeta paketē nav paredzēts iekļaut grozījumus saistībā ar autoratlīdzībām un sociālo apdrošināšanu.

Otra tēma ir darba attiecību nepareiza vai pat pretlikumīga deklarēšana. Tā ir atsevišķa problēma, ko var risināt ar administratīviem resursiem, negrozot normatīvos aktus. Arī tas jārisina nozares kontekstā un saistībā ar konkurētspējas priekšrocībām, jo, ja nodarbinātību mākslīgi pārformē kā ar autoratlīdzību saistītu norēķinu, tad ir iespējams ietaupīt, samazināt nodokļa slogu. Ja viens uzņēmums piekopj šādu praksi, bet otrs slēdz autoratlīdzības līgumu par pilnu atlīdzības apjomu, tad ilgtermiņā ir problēmas konkurēt. Tāpēc FM rosinās aktualizēt arī otru tēmu – par darba tiesiskajām attiecībām un nodalīt to, kas ir autoratlīdzības objekts. Ne tikai mediju nozarē, bet arī reklāmas, informācijas tehnoloģiju nozarē ir pārkāpumi, ir ieviesusies nepareiza prakse algas vietā maksāt autoratlīdzību, kaut gan pēc ekonomiskās būtības tās ir darba attiecības.

"Vai arī Finanšu ministrijas ierēdņi, kas raksta likumus, saņem autoratlīdzību par likumu rakstīšanu?"

Arī Valsts ieņēmumu dienesta ģenerāldirektora p.i. Ināra Pētersone atzina, ka VID nākas saskarties ar problēmām, ko rada atlīdzības veidu transformēšana, ar nozari strādāt nav vienkārši un viegli, ir bijušas daudzas un plašas diskusijas. "Mēs neuzskatām, ka esam lieli speciālisti žurnālistikā un autoratlīdzībās, jo tajā ir ļoti liela specifika," piebilda VID vadītāja. Lai varētu izvērtēt un pierādīt, kad ir darba attiecības, nevis autoratlīdzība, normatīvos aktus ir nepieciešams precizēt un sakārtot. I.Pētersone labprāt sagaidītu nozares pārstāvju ieteikumus, pēc tam noteikumus iestrādātu metodiskajos norādījumos, lai būtu skaidrs, ka visi runā par vienu un to pašu.

Finanšu ministrijas valsts sekretāre Sanita Bajāre informēja par termiņiem, jo jau nākamā gada februārī Finanšu ministrijai ir jāiesniedz valdībā 2015.gada budžeta sagatavošanas kalendārs. Tā kā jautājuma risināšanā nevar atslābt, nozares organizācijām par vienotu redzējumu ir jātiek skaidrībā līdz nākamā gada pavasarim, kad tiks gatavots 2015.gada un nākamo gadu budžeta ietvars.

"Domāju, ka darba devēji, mediji ir tikpat ieinteresēti apmierinātā un sociāli aizsargātā darbiniekā kā jebkurā citā nozarē," apliecinot, ka darbs autoratlīdzības sasaistei ar sociālajām iemaksām tiks turpināts, diskusijas nobeigumā uzsvēra labklājības ministre.

Vēsture atbrīvojumam no sociālā nodokļa

Savulaik pamati sociālā nodokļa nemaksāšanai no autoratlīdzības tika ielikti pakāpeniski. Likuma "Par valsts sociālo apdrošināšanu" pirmajā redakcijā (spēkā no 1998.gada 1.janvāra) bija noteikts, ka pašnodarbinātais (persona, kas nav atzīstama par darba ņēmēju) ir arī persona, kas saņem autoratlīdzību.

Grozījumu anotācijā norādīts uz nepieciešamību pilnveidot pašnodarbināto reģistrēšanās kārtību un dot iespēju individuālā darba un it īpaši radošā darba veicējiem vienkāršot nodokļu iemaksas procedūru par ienākumiem, kas gūti no autoratlīdzības. 7.Saeimas 2002.gada 6.jūnija plenārsēdes stenogrammā izlasāms pamatojums, kāpēc grozījumu izskatīšana vairs nav atliekama. Dzintars Rasnačs (apvienības "Tēvzemei un Brīvībai"/LNNK frakcija) pārliecināja: "Martā mēs ierosinājām piešķirt šim likumprojektam steidzamību, jo tas skar ļoti daudzu radošo cilvēku honorārus, jo šie honorāri tiek piespiedu kārtā aplikti ar sociālo nodokli. Radošie cilvēki un arī žurnālisti gaida šos grozījumus jau ilgāk nekā piecus mēnešus. Kārtējais mēģinājums šos grozījumus atlikt ir vienkārši spiediena izdarīšana uz šiem cilvēkiem."

Informācijai

Par to, no kādas atlīdzības summas darba devējs ir maksājis sociālo nodokli no 1996.gada 1.janvāra, arī žurnālisti, tāpat kā jebkurš darba ņēmējs, var pārliecināties, ieskatoties portāla "Latvija.lv" e-pakalpojumos: Informācija par sociālās apdrošināšanas iemaksām un apdrošināšanas periodiem.