Ikgadējā (trešajā) ziņojumā par ēnu ekonomikas indeksu Baltijas valstīs konstatēts, ka pagājušajā gadā Latvijā tā samazinājusies līdz 21,1 procentam no IKP, kas ir radikāls pavērsiens, salīdzinot ar iepriekšējiem gadiem (2011.gadā – 30,2%, 2010.gadā – 38,1%).

Ēnu ekonomika, kas, saskaņā ar starptautiskām definīcijām, ir ienākumi no visām legāli saražotajām precēm un pakalpojumiem, kas tiek apzināti slēpti no valsts iestādēm, kaimiņos Igaunijā un Lietuvā ir zem 20 procentiem.

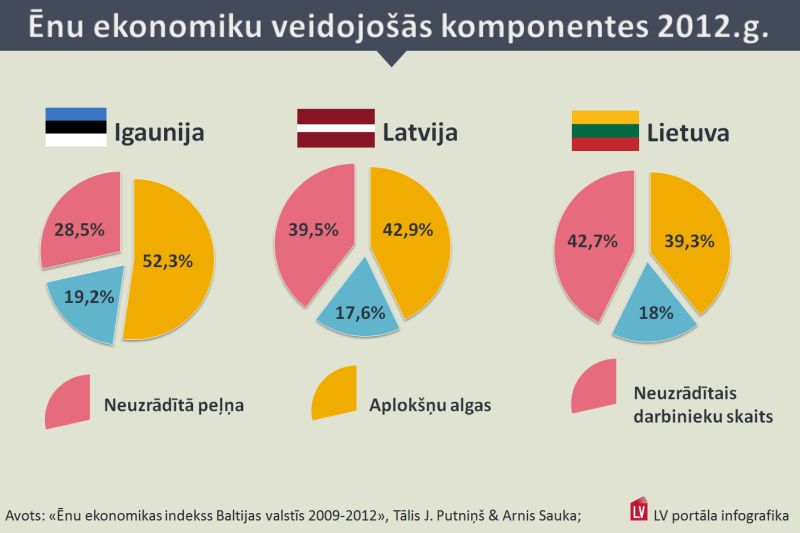

Latvijas Tirdzniecības un rūpniecības kameras (LTRK) rīkotajā konferencē par ēnu ekonomiku viens no pētījuma autoriem, SSE Riga pasniedzējs un Ventspils Augstskolas mācību prorektors Arnis Sauka, iepazīstinot ar pētījuma metodoloģiju, respondentu loku un daudziem rādītājiem, kā ēnu ekonomikas galvenās komponentes min ienākumu un darbinieku skaita neuzrādīšanu, "aplokšņu algas" un kukuļošanu (gan lai nokārtotu lietas, gan lai nodrošinātu valsts pasūtījumus).

Iespējas ēnas mazināt

LTRK valdes priekšsēdētājs Jānis Endziņš uzsver: ēnu ekonomikas samazināšanās ir svarīga tāpēc, ka Latvijas konkurētspējas ziņojumā tika atzīts, ka tās augstais īpatsvars ir viens no Latvijas ekonomikas problēmjautājumiem, kurš neļauj būt Latvijas ekonomikai tik konkurētspējīgai un augošai, kā mēs to gribētu redzēt.

LTRK ir sagatavoti priekšlikumi valdībai, lai šo pozitīvo tendenci nepazaudētu. Daļa no tiem attiecas uz nodokļu politiku. J.Endziņš par veiksmīgu uzskata mikrouzņēmumu nodokļa ieviešanu. Viņaprāt, tas ir bijis viens no ēnu ekonomikas samazināšanas instrumentiem, jo viena daļa pilnīgi noteikti ir pārgājusi no pelēkās zonas uz legālo ekonomiku.

Tai pašā laikā joprojām ļoti nopietna problēma ir standartnodokļu likmes, ja darbaspēka nodokļi būtu par kārtu zemāki nekā šobrīd, ēnu ekonomikas skaitļi būtu ievērojami mazāki.

Ēnu ekonomikas kontekstā minēts pievienotās vērtības nodoklis (PVN), jo krāpnieki pamanās savērpt tādas shēmas, ka "valsts maksā nodokļus uzņēmējiem, nevis uzņēmēji maksā valstij". Gada laikā ar PVN izkrāpj milzu naudas gan Latvijā, gan pasaulē.

J.Endziņš norāda: tā kā ir attaisnojusies reversā PVN piemērošana atsevišķās jomās, būtu jāpaplašina reversā PVN darbība – jo īpaši tajās jomās, kuras ir grūti kontrolējamas.

Augošā ekonomikā pelēkā daļa mazinās

A.Sauka norāda: viens no iemesliem, kāpēc samazinās ēnu ekonomika, ir ekonomikas atveseļošanās. Svarīgs bijis arī Finanšu ministrijas un Valsts ieņēmumu dienesta (VID) veikums.

Ir vērojami uzlabojumi gandrīz visās nozarēs, sevišķi mazumtirdzniecībā, pakalpojumos un celtniecībā. Visstraujāk ēnu ekonomika sarukusi Vidzemē un Rīgā.

Kopējā ēnu ekonomikas samazinājuma procentā galvenais faktors ir tas, ka mazinājies peļņas neuzrādīšanas apjoms. Samazinājies arī "aplokšņu algu" apjoms, taču niecīgi. Politikas izstrādātājiem būtu īpaši jāpievērš uzmanība šim faktam, norāda pētnieks.

"Ēnu ekonomika bremzē konkurētspēju."

Latvijā vēl aizvien ir neapmierinātība ar nodokļu politiku (tiesa, gada laikā neapmierinātības procents ir samazinājies no 70 uz 60%) un biznesa likumdošanas kvalitāti. Pērn vairāk uzņēmēju (tuvu 60%) atzinuši, ka viņus apmierina VID darbs.

Vēl viens nozīmīgs secinājums: mazos un mikrouzņēmumos ēnu ekonomikas apjoms ir par kārtu lielāks nekā vidējos un lielajos uzņēmumos. A.Sauka secina: mazie uzņēmumi acīmredzot apzinās, ka viņus visus izkontrolēt nav iespējams, tāpēc to ietekmēšanai varbūt ir jādomā vairāk par "burkāna metodēm", par uzņēmējdarbības veicināšanu. Ēnu ekonomikas apkarošanā ir arī represijas, taču jāatceras, ka naudu rada uzņēmēji. Tātad uzņēmējdarbības videi jābūt sakārtotai.

Jāatrod, kur "aplokšņu naudai" aug kājas

Ēnu ekonomikas liela sastāvdaļa visās Baltijas valstīs ir "aplokšņu algas: Igaunijā - 52,3%; Latvijā - 42,9%, Lietuvā - 39,3 procenti.

Pirms vairākiem gadiem valdība pieņēma ēnu ekonomikas apkarošanas plānu, un tas tiek uzskatīts par izpildītu. VID ģenerāldirektores vietniece nodokļu jomā, Nodokļu kontroles pārvaldes direktore Ināra Pētersone, atbildot uz jautājumiem, kas šo plānu aizstās, norāda: tas, ka formāli ēnu ekonomikas apkarošanas plāna darbība ir beigusies, nenozīmē, ka ar šiem jautājumiem netiek strādāts.

Pašreiz notiek ļoti aktīvas diskusijas par aizdevumiem, ofšoriem, kā arī par kases aparātiem, lai novērstu, ka lieli ieņēmumi iet garām budžetam. Starptautiski pētījumi saistībā ar kases aparātu, kases sistēmu izmantošanu atklāj lielas blēdības. Arī VID pārbaudēs konstatē pārkāpumus, un nav runa par čeka neizsniegšanu, bet par sodāmām rīcībām, par iejaukšanos kases aparātu darbībā. Ar jauniem MK noteikumiem paredzēts noteikt, lai tas nebūtu tik vienkārši izdarāms.

"Aplokšņu algas" ir problēma, bet ir svarīgi noskaidrot avotus, no kurienes tiek saņemta nauda, lai varētu to ielikt "aploksnē"; ir jāiegulda liels darbs, lai "aploksnes algas" biezumu varētu pierādīt.

Kopš pagājušā gada 1.janvāra likums ir devis VID tiesības piemērot netiešās metodes, lai noteiktu, cik tad patiesībā cilvēkam tiek maksāts. Tas nozīmē, ka vispirms ir jāiegūst pierādījumi avotam – no kura šis uzņēmējs ir guvis naudu, lai ieliktu "aploksnē". Tie ir neesoši, fiktīvi darījumi, kas ir tikai "uz papīra", avansa norēķini, kas bija izsniegti darbiniekiem un pieauga simtos tūkstošos latu, par kuriem saņēmēji nenorēķinājās, jo likums to pieļāva. No šā gada 1.janvāra likums avansa norēķinu termiņus ierobežo.

Vēl viens avots ir īpašniekiem un amatpersonām izsniegti bezprocentu aizdevumi simtos tūkstošu, atsevišķos gadījumos pat miljoni, neparedzot līgumā atgriešanas mehānismu. Arī šo naudu uzņēmējs, īpašnieks vai amatpersona izdala "aploksnēs".

Šobrīd ar šiem jautājumiem strādā Finanšu ministrijas darba grupa kopā ar sociālajiem partneriem.

I.Pētersone cer: ja visus šādu izmaksu avotus, mehānismus izdosies maksimāli sašaurināt, tad arī "aplokšņu algu" maksātāji izies no pagrīdes.

Valdībā pagājušā gada 18.septembra sēdē, kurā atbalstīja Finanšu ministrijas sagatavotos grozījumus likumā "Par iedzīvotāju ienākuma nodokli", lai uzņēmumu izsniegto avansu pielīdzinātu algota darba ienākumam, ja par to noteiktā laikā nebūs veikti norēķini, tika minēts, ka FM, turpinot darbu pie nodokļu normu pilnveidošanas, jāvērtē normatīvais regulējums arī attiecībā uz komersantu, biedrību vai nodibinājumu iespējām sniegt aizdevumus tā īpašniekam, valdes loceklim, darbiniekam vai minēto personu radiniekiem. Jau bija nojaušami riski, ka darbiniekiem uz ilgstošu laiku izsniegtais avanss var transformēties jaunā shēmā ar citu nosaukumu – jau kā aizdevums.

Grozījumi par jauno avansa norēķinu kārtību ir spēkā no šā gada 1.janvāra. Kāpēc ir kavēšanās ar ierobežojumu ieviešanu aizdevumu nišā? Atbildot uz LV portāla jautājumu, I.Pētersone norāda, ka savulaik Finanšu ministrijai un VID bija doma likuma grozījumus par aizdevumiem iesniegt kopā ar jaunajām avansa norēķinu normām. Taču izrādījies, ka šis jautājums ir daudz sarežģītāks.

"„Aplokšņu algas” avoti – bija avansi, tagad aizdevumi?"

Aizdevumus reglamentē nevis nodokļu likumi, bet citi tiesību akti. Tāpēc bijis nepieciešams padziļināts vērtējums. Grozījumu izstrādei izveidota Finanšu ministrijas vadīta starpministriju darba grupa (Tieslietu, Ekonomikas ministrija, VID, sociālie partneri).

Sākotnējais grozījumu sagatavošanas termiņš bija 1.aprīlis, bet, ņemot vērā diskusijās identificētās problēmas (vai var nodarboties ar aizdevumu izsniegšanu tās sabiedrības, kurām tas nav darbības veids, kādos apjomos varētu izsniegt aizdevumu, nosacījumiem, kurā brīdī maksā nodokli darba devējs vai pati fiziskā persona), prasīts pagarinājums.

LTRK ierosinājusi kompleksi ar šiem aizdevumiem risināt arī ofšoru jautājumus, lai neiznāk, ka vienam maisam aizsienam galu ciet, bet cits atveras. VID jau ir izstrādājis savu redzējumu, kādā veidā attiecināt regulējumu arī uz ofšoriem.

Svarīgi arī stimuli

I.Pētersone atzīst, ka nodokļu administrācijas metodes ir efektīvas līdz kaut kādai robežai, piemēram, tajos gadījumos, ja izveidojas dialogs un nodokļu maksātājs saprot, ka VID viņu ir pieķēris un viņš iznāk no pagrīdes, un sāk maksāt legālo naudu.

Viņa piekrīt, ka nepietiek "ar pātagu", ir vajadzīgi normatīvajos aktos noteikti stimuli iziet no ēnas un nodokļos maksāt vairāk. Piemēram, varētu domāt par nodokļu brīvdienām uzņēmējdarbības uzsācējiem, varbūt – par stimulējošām (mazākām) nodokļa likmēm, ko piemērot, ja alga pieaug, piemēram, kļūst lielāka nekā vidējā nozarē. Tas būtu vajadzīgs arī tāpēc, lai saprastu, kāda nodokļu likmēm ir ietekme uz ēnu ekonomiku un vai tiešām likme ir tā, kas traucē strādāt legāli.

I.Pētersone uzsver: tam, ka ēnu ekonomika samazinājusies, liela nozīme ir nozaru asociācijām, jo tās palīdz saprast, kā pareizāk izmantot nodokļu administrācijas instrumentus, ir piedāvājušas arī idejas un sniegušas atbalstu.

Shēmotāji ar vienu kāju mājās, ar otru – kaimiņos

Noziedzīgi iegūtu līdzekļu legalizācijas novēršanas dienesta priekšnieks Viesturs Burkāns teic, ka nākas strādāt ar nodokļu nemaksātājiem, kuri apvienojušies lielās shēmās, kurās iesaistīti vairāk nekā 20 uzņēmumu. Pēdējos gados novērots, ka tie nav vienas nozares uzņēmumi, teiksim, celtnieki, un reizēm esot grūti saprast, kas īsti viņus vieno, izņemot vēlmi izvairīties no nodokļu nomaksas.

Shēmu organizētāji un izpildītāji ir kļuvuši gudrāki. Ir tendence shēmās iesaistīt kaimiņvalstu finanšu institūcijas. Nav retums, ka, lai legalizētu naudu, mūsu pašu bāleliņi nodibina uzņēmumus tuvējās ārzemēs – tad tā ir nevis Latvijas SIA, bet uzņēmumi Lietuvā vai Igaunijā, kur paši latviešu bāleliņi ir gan pilnvarotās personas, gan vadītāji, gan patiesā labuma guvēji un kalpo kā buferuzņēmumi šīm shēmām.

Pagājušajā gadā noziedzīgi iegūtu līdzekļu iesaldēšanā sasniegts rekords, iesaldēti vairāk nekā 20 miljoni latu, lielākā daļa gan saistībā ar krāpšanu un citiem noziedzīgiem nodarījumiem. Taču nodokļu lietas, cīņa ar PVN shēmām arī šogad ir prioritāte. No dienesta pašreiz sagatavotajiem 80 materiāliem būtiskākais ieguldījums esot saistībā ar nodokļiem.

Kontrabanda – ārpus pelēkās ekonomikas likumiem

Tabakas uzņēmuma "Philip Morris Latvija" pārstāvis Juris Stinka, kurš kādreiz strādājis Finanšu ministrijā, uzskata: pozitīvi rezultāti ēnu ekonomikas apkarošanā bija sagaidāmi, jo veikti pasākumi, piešķirti resursi un arī ekonomika attīstās. Taču pētījumam ir robežas, tas neaptver melno ekonomiku, tai skaitā akcīzes preču kontrabandu. Šajā jomā situācija ir sliktāka, jo trešā daļa no alkohola tirgus un tikpat daudz no tabakas, nedaudz mazāk no degvielas tirgus joprojām ir nelegālā zonā, tie ir milzu zaudējumi budžetā un ietekmē legālo uzņēmēju konkurētspēju. Katrs ēnu ekonomikai atgūtais procents valstij ir svarīgs, jo tie ir miljoni latu.

J.Stinka rosina vairāk koncentrēties uz cēloņiem, kāpēc uzņēmumi un iedzīvotāji iesaistās pelēkajā un melnajā ekonomikā, un, zinot cēloņus, meklēt to novēršanas instrumentus.