Avots: manapensija.lv

Latvijas pensiju sistēmu veido trīs līmeņi

Kopš 2001.gada jūlija Latvijā darbojas trīs līmeņu pensiju sistēma, kas ietver:

Pensiju sistēmas 1.līmenī ir iesaistīti visi sociālās apdrošināšanas iemaksu veicēji. No šīs naudas izmaksā vecuma pensijas esošajai pensionāru paaudzei. 2.līmenī iesaistīto dalībnieku veiktās sociālās iemaksas ar viņu izvēlētā līdzekļu pārvaldītāja starpniecību tiek ieguldītas finanšu tirgū un uzkrātas konkrētā iemaksu veicēja pensijai. Pensiju sistēmas 3.līmenis nodrošina iespēju katram individuāli veidot papildu uzkrājumus savai pensijai privātajos pensiju fondos.

Latvijas Komercbanku asociācijas (LKA) šā gada pirmā ceturkšņa pensiju apskatā rezumēts: Latvijas valsts fondēto jeb 2.līmeņa pensiju pārvaldītāji dalībniekiem ir nodrošinājuši gada peļņu no investīcijām 6,35% līmenī. Pirmajā ceturksnī aktīvi palielinājušies par 34 miljoniem latu: no tiem Valsts sociālās apdrošināšanas aģentūras (VSAA) iemaksas – 18 miljoni latu, savukārt pensiju pārvaldītāji nodrošinājuši 16 miljonus latu.

Vidējais uzkrājums vienam shēmas dalībniekam šā gada marta beigās sasniedza 885 latus.

2012.gads bija labs jebkāda veida investīcijām, un tas atspoguļojās gan otrā, gan trešā pensiju līmeņa plānu rezultātos, norādīja LKA Ieguldījumu pārvaldes sabiedrību komitejas eksperts, IPAS "Citadele Asset Management" Portfeļu pārvaldīšanas daļas vadītājs Zigurds Vaikulis. Arī 2013.gads sācies kā 2012.gada inerce, salīdzinoši veiksmīgi, jo investoru noskaņojums joprojām ir pozitīvs.

Kopš 2003.gada, kad privātajiem pārvaldītājiem deva iespēju pārvaldīt 2.pensiju līmeni, pensiju fondi to dalībniekiem ir nopelnījuši 184 miljonus latu. Pensiju 2.līmeņa ieguldījumus desmit gados ir iespaidojuši krīzes satricinājumi (un zaudējumi), taču ilgtermiņā ieguldījumu plāni ir auguši ar vidējo ienesīgumu 4 – 5% gadā, kas nozīmē – šogad pirms 10 gadiem ieguldītais – vai tie būtu 10, 100 vai 1000 latu – palielinājies uz pusi.

Latvijā ir ieguldīta gandrīz puse no fondēto pensiju kopējās naudas, vairāk nekā 500 miljoni latu. Gada pirmajā ceturksnī Latvijā ieguldījumu apjoms pieaudzis par 30 miljoniem latu, galvenokārt ar papildu ieguldījumiem Latvijas valdības vērtspapīros.

Finanšu un kapitāla tirgus komisijas (FKTK) informācija liecina, ka 2012.gada beigās Latvijā bija ieguldīti 47%, Luksemburgā – 18, Īrijā – 8, Lietuvā un Francijā – pa 5, Vācijā – 3, Igaunijā – 2, Krievijā un Zviedrijā – pa 1, pārējās valstīs – 10 procenti.

Jaunākie grib pelnīt, 10 gadus pirms pensijas no riska jāizvairās

Saeimas Sociālo lietu un darba komisijā, uzklausot atbildīgo iestāžu informāciju par valsts fondēto pensiju shēmas darbību, deputāti diskutēja par otrā pensiju līmeņa ilgtspēju, ieguldījuma plānu ienesīgumu, par ieguldījumu iespējām Latvijā.

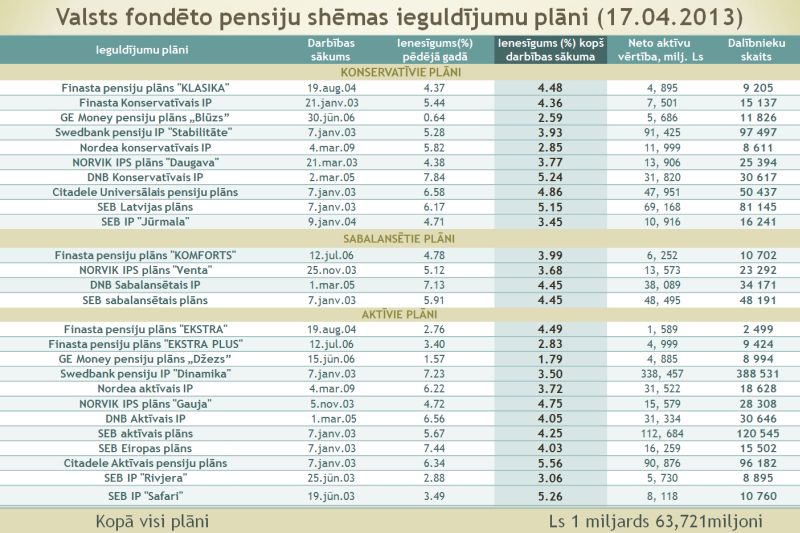

Fondēto pensiju shēmas ieguldījumu plāni nosacīti dalās trijās grupās: aktīvie, sabalansētie un konservatīvie ar attiecīgu riska gradāciju. Jo plāns aktīvāks (tātad ar lielāku risku), jo potenciāli ienesīgāks. Sadalījums nav noteikts normatīvajos aktos. No 26 ieguldījumu plāniem (pēc Valsts apdrošināšanas aģentūras sadalījuma) desmit ir konservatīvie, četri sabalansētie un divpadsmit – aktīvie plāni.

Finanšu un kapitāla tirgus komisijas pārstāve Ieva Ose deputātiem izklāstīja, ka visvairāk dalībnieku – 62% – ir izvēlējušies aktīvos ieguldījumu plānus, sabalansētos – 10% un konservatīvos – 28%.

"No 26 ieguldījumu plāniem 10 ir konservatīvie, četri sabalansētie un 12 – aktīvie."

Atkarībā no dalījuma attiecīgās grupas plāniem ir noteiktas ieguldījumu stratēģijas robežas. Likumā ir noteikts, ka plāna aktīvi var tikt ieguldīti kapitāla vērtspapīros ne vairāk kā 50% apmērā no plāna. Šo stratēģiju izvēlas aktīvie plāni. Sabalansētie plāni ir tie, kas izvēlējušies maksimālo ieguldījumu apjomu vērtspapīros – līdz 25% no kopējiem līdzekļiem. Savukārt konservatīvo plānu līdzekļus vispār neiegulda kapitāla vērtspapīros, bet tikai ieguldījumos ar fiksētu ienesīgumu. Šādos plānos tiek novirzīti arī tie fondēto pensiju shēmas dalībnieki, kas paši plānu nav izvēlējušies.

Visapjomīgākais ir Swedbank pensiju ieguldījumu plāns "Dinamika" – kura aktīvu apjoms pagājušā gada beigās bija 327,6 miljoni latu. Otrs lielākais – SEB aktīvais plāns (108,9 milj. latu), trešais – Swedbank pensiju IP "Stabilitāte" – 87,2 milj. latu.

Izvēloties plānu no 26 piedāvātajiem, cilvēks arī izvēlas, ar kādiem ieguvumiem un riskiem var strādāt viņa nauda.

Liela daļa aktīvo plānu līdzekļu tiek ieguldīti starptautisku uzņēmumu akcijās. Tirgus svārstību ietekmē to vērtība var gan strauji celties, gan krist, kā tas bija krīzes gados, kad, krītot akciju cenām, atsevišķi plāni piedzīvoja pat 20 procentu samazinājumu. Taču pēc tam tikpat strauji ienesīgums var pieaugt, skaidroja Latvijas Komercbanku asociācijas padomnieks Teodors Tverijons. Konservatīvo plānu naudu neiegulda akcijās, bet tikai valsts vērtspapīros un depozītos. Tāpēc to ienesīgums ir neliels, taču stabils.

Gados jaunāki cilvēki biežāk izvēlas aktīvos plānus, kuros saskata iespējas vairāk nopelnīt. Taču cilvēkiem, kuriem līdz pensijai ir kādi gadi desmit, ieteicams pāriet uz konservatīvajiem plāniem, piebilst T.Tverijons.

Pagājušajā gadā visu triju ieguldījumu stratēģiju plānu vidējais ienesīgums bija 9 procenti, konservatīvajiem plāniem – 8,4 procenti, informēja FKTK pārstāve.

Indivīdam svarīga viņa daļa, bet tā atkarīga no algas un iemaksām

Komisijas deputāts Andrejs Klementjevs atgādināja, ka otrais pensiju līmenis savulaik iecerēts, lai, pensijā dodoties, ar to būtiski papildinātu pirmā līmeņa pensiju, ko maksā no budžeta. Taču pašreizējās uzkrātās summas neliecina, ka tās reāli uzlabos pensijas saņēmēja situāciju, kad pienāks laiks doties pensijā.

Labklājības ministrijas (LM) Sociālās apdrošināšanas departamenta direktore Jana Muižniece informēja, ka kopš otrā pensiju līmeņa darbības sākuma (2001.gada) līdz 2012.gada beigām vidēji katrs tā dalībnieks nopelnījis 109,27 latus. Tas ir vidējais skaitlis, taču katram ir sava konkrētā situācija.

LM pārstāve arī uzsvēra: visi trīs pensiju sistēmas līmeņi jāskata kopā.

T.Tverijons iebilda deputātu vērtējumam par nopelnītā pieticīgumu. Pensiju otrā līmeņa kapitāls pašreiz ir vairāk nekā viens miljards latu. Šo gadu laikā ir nopelnīti 184 miljoni latu. Ja šī nauda būtu palikusi tikai pirmajā līmenī, šo miljonu pienesuma nebūtu. Otrā pensiju līmeņa uzkrājumu tie, kas dodas pensijā, var pievienot pirmā līmeņa pensijai vai iegādāties mūža apdrošināšanas polisi. Šogad pirmā ceturkšņa beigās katram dalībniekam (vidēji) uzkrājums ir ap 900 latiem.

"Ja gribam, lai otrais līmenis vairāk nopelnītu, tad vajag tajā arī vairāk iemaksāt," norādīja T.Tverijons. Izveidojot pensiju otro līmeni, bija paredzēts, ka tajā novirzīs 10 procentus no no sociālās apdrošināšanas obligātajām iemaksām pensijām. Šo gadu laikā norma koriģēta, krīzes dēļ samazinot līdz 2% (no šā gada ir 4%). Turklāt joprojām viena trešā daļa strādājošo saņem minimālo algu, tātad arī šie 2% iemaksāti tikai no minimālās algas. "Šausmīgi iedomāties, kas būs pēc 20, 30 vai 40 gadiem, ja šie cilvēki turpinās saņemt minimālo algu. Viņiem pēc 40 gadiem tad var nebūt pat šīsdienas pensiju," brīdina T.Tverijons, jo, viņaprāt, daudzi saņem "aplokšņu" algas, bet sociālās iemaksas maksā no oficiāli aprēķinātās.

Komisijas vadītāja Aija Barča izteicās, ka to, vai daudzi cilvēki minimālās algas arī saņem vai arī sociālās iemaksas maksā tikai no minimālās algas, "mēs arī skaidri nezinām".

"Ja līdz pensijai ir gadi desmit, ieteicams pāriet uz konservatīvajiem plāniem."

Deputāte Elīna Siliņa pauda uzskatu, ka otrajā pensiju līmenī pamatuzdevums ir ģenerēt vismaz tik daudz līdzekļu, lai ienesīgums nosegtu inflāciju, lai saglabātu šīs naudas vērtību. Jo vēlme uzkrāt nākotnē var būt tad, ja redzama vērtības saglabāšanās. Tāpēc, viņasprāt, būtu vērtīgi salīdzināt fondu ienesīgumu ar inflācijas rādītāju konkrētajā gadā, izvērtējot, vai otrā pensiju līmeņa peļņa kompensē inflācijas pieaugumu un ilgtermiņā saglabā naudas vērtību.

Šāda uzdevuma pārvaldītājiem nav. Kad Latvijā inflācija bija 15%, tādu nosegt nav iespējams, skaidroja T.Tverijons. Pārvaldītājs nevar atļauties tik lielus riskus. Taču, salīdzinot ar Lietuvu un Igauniju, Latvijas pensiju plāniem ir augstāks ienesīgums.

Puse ieguldīta Latvijā, vai tas ko dod tautsaimniecībai?

Finanšu ministra padomnieks Reinis Strolis informēja, ka tiek vērtētas iespējas novirzīt pensiju līdzekļus Latvijas tautsaimniecībai. Jo pašreiz Latvijā lielākā daļa šo līdzekļu ir ieguldīti valsts parādzīmēs, un tas tiešā veidā tautsaimniecībā nekādu aktivitāti neveicina.

Tāpēc tiek apspriests jauns regulējums, jautājums par investīcijām valsts uzņēmumos, taču gatava piedāvājuma vēl nav, atzina finanšu ministra pārstāvis. Kā viena no iespējām varētu būt saistībā ar vienotu valsts uzņēmumu pārvaldību, kas nākotnē varētu būt saistīta ar fondēto pensiju līdzekļu ieguldījumu.

Savukārt T.Tverijons norādīja, ka jau tagad normatīvie akti neliedz un neierobežo ieguldījumu līmeni Latvijā. Savulaik pensiju plānu ieguldījumu apjoms Latvijā sasniedzis pat 60 procentus, jo bija izdevīgi ieguldīt banku depozītos: "Problēma bija, ir un būs, ka nav, kur ieguldīt. Nevar pensiju fondus pa tiešo guldīt ne mežos, ne uzņēmumos, tas ir aizliegts ar likumu." Ja uzņēmumi izveidotu fondus (un par to ir runāts ar "Latvijas valsts mežiem", arī Zemkopības ministriju), izlaistu obligācijas, tad par pensiju līdzekļiem šīs obligācijas varētu pirkt. "Latvenergo" pagaidām ir vienīgais Latvijas uzņēmums, kurš izlaidis obligācijas.

T.Tverijons atgādināja, ka likums uzdod pārvaldītājam rūpēties par līdzekļu saglabāšanu un pavairošanu. Ja Latvijā būs alternatīvo fondu likums, tad pensiju naudas pārvaldītājiem būs arī iespējas izvērtēt šādu ieguldījumu iespējamību.

Uzziņa

Pensiju sistēmas 2.līmenī papildu uzkrājums pensijai veidojas, daļu no cilvēka valsts sociālās apdrošināšanas iemaksām ar pensiju pārvaldītāja (fonda) starpniecību ieguldot akcijās, obligācijās un citos vērtspapīros, kā arī banku depozītos.