Lai tiktu skaidrībā ar iedzīvotāju daudzajiem un dažādajiem parādiem, kā arī mudinātu viņus pret tiem izturēties atbildīgāk, valdība nolēmusi ieviest vienotu parādsaistību reģistru.

FOTO: Māris Kaparkalējs, LV

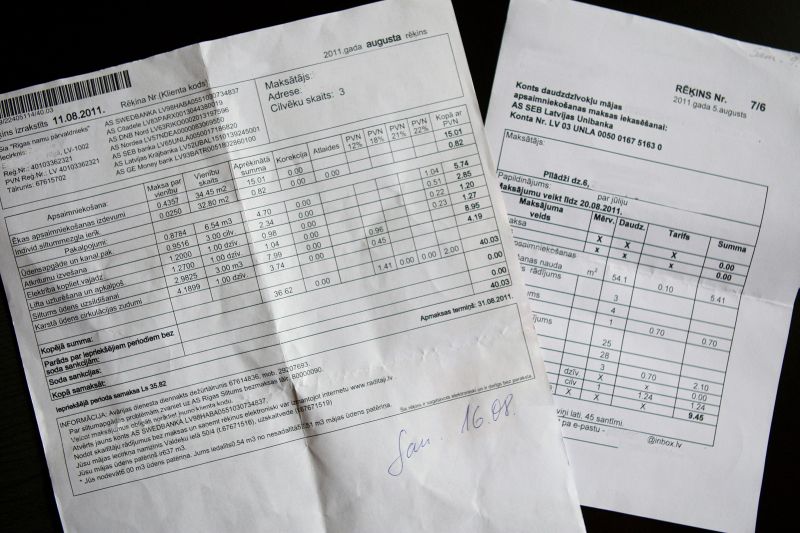

Komunālo pakalpojumu sniedzēji un māju apsaimniekotāji žēlojas, ka dzīvokļu īpašnieki maksājumus nekārto ar aizbildinājumu par pēdējās naudas atdošanu bankām, bet, izrādās, viņi arī tur neko nav maksājuši...

Kā saprast, cik daudz kurš kuram ir parādā un cik uzticams būs iespējamais īrnieks vai biznesa partneris, ja informācija par iedzīvotājiem "ieslēpta" aptuveni 20 dažādos reģistros?

Tādēļ Latvijas Komercbanku asociācija (LKA) ierosināja izveidot kredītbiroju, kurā būtu apkopoti ne tikai banku, bet arī valsts un dažādu pakalpojumu sniedzēju informācija par iedzīvotāju laikus neveiktajiem maksājumiem. Šis vienotais reģistrs neapšaubāmi mudinās iedzīvotājus daudz uzmanīgāk izturēties pret savām parādsaistībām, jo kredītvēsture nu būs redzama vienuviet kā uz delnas. Turklāt tāda daudziem pašlaik šķietami mazsvarīga lieta kā parādi par komunālajiem vai telekomunikāciju pakalpojumiem tuvā nākotnē varētu kļūt par šķērsli ļoti vajadzīgu aizdevumu saņemšanai kredītiestādēs.

Vienotais parādnieku reģistrs – pēc pāris gadiem

LKA savā ziņojumā Ministru kabinetam kredītinformācijas apmaiņas pilnveidošanas aktualitāti pamato ar vairākiem procesiem, kas pēdējo gadu laikā atstājuši arvien lielāku ietekmi uz komercbanku darbību. Kā svarīgākie minēti šādi aspekti:

Asociācijas izstrādātie priekšlikumi 8.novembrī tika akceptēti valdības sēdē, uzdodot Ekonomikas ministrijai (EM) sadarbībā ar Tieslietu ministriju (TM) un LKA izstrādāt un līdz nākamā gada 15.jūnijam noteiktā kārtībā iesniegt Ministru kabinetā priekšlikumus izmaiņām tiesiskā regulējumā attiecībā uz informācijas par parādsaistībām apmaiņas tiesiskajiem aspektiem un to institucionālo ieviešanas modeli.

"Kā saprast, cik daudz kurš kuram ir parādā?"

Visu valsts iestāžu rīcībā esošo datu apmaiņu koordinēs Vides aizsardzības un reģionālās attīstības ministrija, savukārt EM būs jāizstrādā Kredītinformācijas likums, kas regulēs arī kredītbiroja darbību.

Paredzēts, ka kredītbirojs varētu sākt darboties 2014.gadā un šim nolūkam nebūtu jāveido jauna valsts iestāde, jo nepieciešamās infrastruktūras izveidi, informācijas apkopošanu un izplatīšanu kā maksas pakalpojumu varētu uzticēt privātajam sektoram.

Protams, biroja rīcībā nonāks ļoti jutīgi dati par privātpersonām, un tādēļ arī nepieciešams tik ilgs laiks, lai izstrādātu atbilstošu tiesisko regulējumu. Noderīgu informāciju iespējams gūt arī citu valstu pieredzē, un 10.oktobrī Ministru kabineta komitejas sēdē TM uzdeva iesniegt Valsts kancelejā informatīvo ziņojumu par to, kā citās valstīs tiek risināta fizisko personu datu aizsardzība attiecībā uz personām, kuras iekļautas parādnieku reģistrā. Šis uzdevums ir izpildīts, un turpmāk ieskats šajā dokumentā – kā ar parādnieku datu uzskaiti tiek galā citās Eiropas valstīs.

Galvenā interese – tieši parādi

Kredītņēmēju reģistri ar atsevišķiem izņēmumiem pastāv gandrīz visās Eiropas valstīs. Taču to darbības tiesiskais regulējums katrā valstī ir atšķirīgs gan attiecībā uz reģistrā iekļaujamo informāciju, gan datubāzes operatoriem un personām, kam ir tiesības šiem datiem piekļūt.

Informācijas vākšana par kredītņēmējiem un tās izplatīšana Eiropas valstīs ir izveidojusies galvenokārt kā komercdarbības veids. Tomēr, piemēram, Beļģijā, Itālijā, Nīderlandē un vēl dažās valstīs informācija no kredītņēmēju reģistra tiek piedāvāta bez maksas.

Neatkarīgi no kredītbiroju darbības veida, uzkrātās informācijas apjoma un izplatīšanas noteikumiem, Eiropas Savienības (ES) dalībvalstīs fizisko personu datu aizsardzības jautājumi attiecībā uz parādnieku (kredītņēmēju) reģistriem tiek risināti, pamatojoties uz Eiropas Parlamenta un Padomes Direktīvu 95/46/EK par personu aizsardzību attiecībā uz personas datu apstrādi.

"Vienotais reģistrs neapšaubāmi mudinās iedzīvotājus daudz uzmanīgāk izturēties pret savām parādsaistībām."

Kredītbirojiem savā darbībā ir jāievēro arī nacionālā līmeņa normatīvie akti, kuros ietverti noteikumi par fizisko personu datu aizsardzību, un patērētāju tiesību aizsardzības noteikumi. Papildus vispārīgajam regulējumam atsevišķas valstis izvēlas kredītņēmēju reģistra izveidošanas, izmantošanas un tajā uzkrāto datu apstrādes noteikumus regulēt vēl ar atsevišķu normatīvo aktu. Piemēram, Lietuvā Fizisko personu datu aizsardzības likumā ir atsevišķa sadaļa par maksātspēju un parādu administrēšanu, bet Zviedrijā un Somijā ir speciāls likums – Kredītu ziņošanas likums. Savukārt Itālijas kredītbiroji ir brīvprātīgi parakstījuši arī labas prakses kodeksu, kurā sīki regulēti specifiski jautājumi par personas datu aizsardzību kredītvēstures veidošanas procesā.

Lai arī ir valstis, kurās kredītņēmēju reģistrā iekļauj informāciju par jebkurām personas parādsaistībām (Austrija, Beļģija, Čehija, Vācija, Itālija), tomēr galvenais kredītņēmēju reģistru veidošanas mērķis ir uzkrāt informāciju tieši par parādiem (negatīvo informāciju). Valstis, kuras uzkrāj tikai šo negatīvo informāciju, to pamato ar personas datu aizsardzības apsvērumiem – kamēr cilvēks noteiktajos termiņos un apmērā nokārto visus maksājumus, personas kredītvēstures datu uzkrāšanas tiesiskumu var pamatoti apšaubīt.

Nekas nenotiek slepeni

Lai nodrošinātu fizisko personu datu aizsardzības regulējuma ievērošanu, aptuveni pusē no Eiropas valstīm tiek prasīta šīs personas piekrišana savu datu ievietošanai parādnieku reģistrā. Piekrišanas veidi mēdz būt dažādi - sākot ar piekrišanu, kas ietverta kredītlīgumā, beidzot ar precīzi formulētu gribas izteikumu atsevišķa dokumenta veidā. Valstīs, kur paša parādnieka piekrišana nav nepieciešama, tomēr kā obligāts pienākums ir noteikta viņa informēšana par datu iekļaušanu parādnieku reģistrā.

Valstīs, kurās netiek prasīta datu subjekta piekrišana iekļaušanai parādnieku reģistrā un informācijas izpaušanai, tomēr pastāv nosacījumi, kādiem iestājoties informācijas apmaiņa var notikt.

"Biroja rīcībā nonāks ļoti jutīgi dati par privātpersonām."

Piemēram, Lietuvā, lai notiktu datu apmaiņa bez datu subjekta piekrišanas, jābūt izpildītiem šādiem kritērijiem: 1) jābūt uzdevumam, ko pilda publiska iestāde; 2) publisko iestādi nosaka ar likumu; 3) likumā jānorāda datu pārzinis, kuram ir piešķirtas šīs publiskās iestādes funkcijas. Ievērojot iepriekš minēto, informāciju pārsvarā izmanto valsts iestādes vai privāto tiesību subjekti, ja tie pilda valsts pārvaldes uzdevumus.

Zviedrijā datu subjekta piekrišana nav nepieciešama: 1) publiska uzdevuma izpildei; 2) kad jāizpilda publiskas nozīmes uzdevums; 3) lai datu pārzinim būtu iespējams pildīt likumiskos pienākumus; 4) lai varētu izpildīt ar reģistrēto personu noslēgto līgumu. Saskaņā ar Kredītu ziņošanas likumu piekrišana nav nepieciešama kredītu pārbaudes veikšanai, un persona nevar iebilst datu apstrādei. Šāds noteikums pamatots pieņēmumā – iesniedzot pieteikumu kredīta saņemšanai, persona ir piekritusi arī datu apstrādei.

Somijā ir iespējams no Datu aizsardzības padomes saņemt atļauju par datu apstrādi, pamatojoties uz sabiedrības interesēm.

Parādnieku reģistros iekļautie dati

Visās Eiropas valstīs parādnieku reģistros uzkrāj personu identificējošu informāciju – vārdu, uzvārdu, adresi. Bieži vien norāda arī personas dzimšanas datumu un identifikācijas numuru. Bet reģistros reti sastopama informācija par cilvēka ienākumiem, ģimenes locekļiem un īpašumiem. Ziņas par parādu parasti iegūst no kreditoriem, retāk – no publiskajiem reģistriem. No publiskajiem reģistriem galvenokārt nāk juridiska rakstura informācija, piemēram, par personas maksātnespēju. Turklāt Eiropā ir izplatīta prakse, ka reģistrēti tiek tikai tādi parādi, kas pārsniedz noteiktu naudas summu. Piemēram, Austrijā reģistrē parādus, kas pārsniedz 300 eiro, Vācijā – 100, Dānijā – 134, Islandē – 235, bet Spānijā – 60 eiro. Dati par parādiem pēc to dzēšanas dažādās valstīs tiek uzglabāti ļoti atšķirīgā laikposmā. Austrijā - 84, Čehijā – 48, Apvienotajā Karalistē – 72, bet Vācijā 36-48 mēnešus.

Lai nodrošinātu fizisko personu datu aizsardzību, operatoriem ir noteikts pienākums fiksēt visus gadījumus, kad kāds ir piekļuvis datubāzei. Parasti tiek fiksēts gan pats piekļūšanas fakts, gan persona vai iestāde, kas piekļūst datiem, kā arī piekļūšanas datums un mērķis. Šāds pienākums ir noteikts, piemēram, Austrijā, Beļģijā, Čehijā, Vācijā, Itālijā, Nīderlandē, Itālijā un citās valstīs.

Datu aktualizēšana un izsniegšana

Eiropas kredītbiroju darbībā liela nozīme piešķirta savāktās informācijas objektivitātei un regulārai aktualizēšanai, lai pieejamā informācija būtu uzticama. Ņemot vērā, ka datu plūsma ir grūti kontrolējama, personas datu aizsardzības regulējums, kas nodrošina tikai patiesu datu uzkrāšanu, pastāv visās Eiropas valstīs. Datu aizsardzības līmeni katrā valstī nosaka, izsverot un salīdzinot pozitīvos aspektus, ko informācija par parādiem sniedz tirgum, kā arī iespējamos riskus, ko var izraisīt nekontrolēta informācijas par parādiem izplatīšana un nepatiesu datu izmantošana.

Kredītbiroji papildus iekšējām pārbaudēm par savākto datu precizitāti ļoti rūpīgi seko līdzi arī datu subjekta sūdzībām. Lielākajā daļā valstu (Austrijā, Beļģijā, Čehijā, Vācijā, Dānijā, Somijā, Itālijā u.c.) datus aktualizē vismaz reizi dienā vai reizi nedēļā (Spānijā). Savukārt Polijā un Apvienotajā Karalistē datus aktualizē tikai reizi mēnesī.

Izsniegtās informācijas daudzums no parādnieku reģistra dažādās valstīs ir atšķirīgs. Galvenokārt tas ir atkarīgs no kredītbiroja lieluma, uzkrātās informācijas daudzuma un aizdevumu apjoma valstu tirgos. Ir kredītbiroji, kas saviem klientiem par konstantu summu piedāvā piekļūt parādnieku reģistram neierobežotu reižu skaitu, citi izvēlas iekasēt samaksu par katru pakalpojuma izmantošanu. Taču neatkarīgi no tā fiksēta tiek katra reize, kad kāds piekļūst parādnieku reģistram.

Informāciju no parādnieku reģistra lielākoties izmanto bankas, kuras pieņem lēmumu par kredīta izsniegšanu konkrētai personai. Šādam mērķim ziņas no parādnieku reģistra ir pieejamas arī tirgotājiem. Atsevišķās valstīs dati tiek izsniegti galvotājiem un apdrošināšanas kompānijām, izpildinstitūcijām, parādu piedzinējiem, pakalpojumu sniedzējiem, izpildvaras iestādēm, konsultantiem un brokeriem. Dati no parādnieku reģistra tiek izsniegti bankām un tirgotājiem arī, lai novērstu vai atklātu krāpšanu.

Atsevišķas valstis uzraudzības un politikas plānošanas nolūkā ziņas sniedz arī izpildvaras iestādēm un centrālajai bankai, taču tad informācija pieejama tikai statistikas veidā, bez norādes uz konkrētām personām.

Kā redzams, Eiropas valstīs pastāv dažādi veidi, kā nodrošināt parādnieku reģistros uzkrātās informācijas atbilstību fizisko personu datu aizsardzības noteikumiem. Daudz kas no iepriekš minētā neapšaubāmi tiks iekļauts arī Latvijā veidotajā sistēmā. Kāds būs iznākums, redzēsim 2014.gadā.