2025. gada 1. ceturksnī, salīdzinājumā ar 2024. gada 4. ceturksni, mēneša vidējā bruto darba samaksa pieauga par 0,7 %, bet stundas samaksa samazinājās par 2,4 %.

Mēneša vidējā darba samaksa pēc nodokļu nomaksas – 1305 eiro

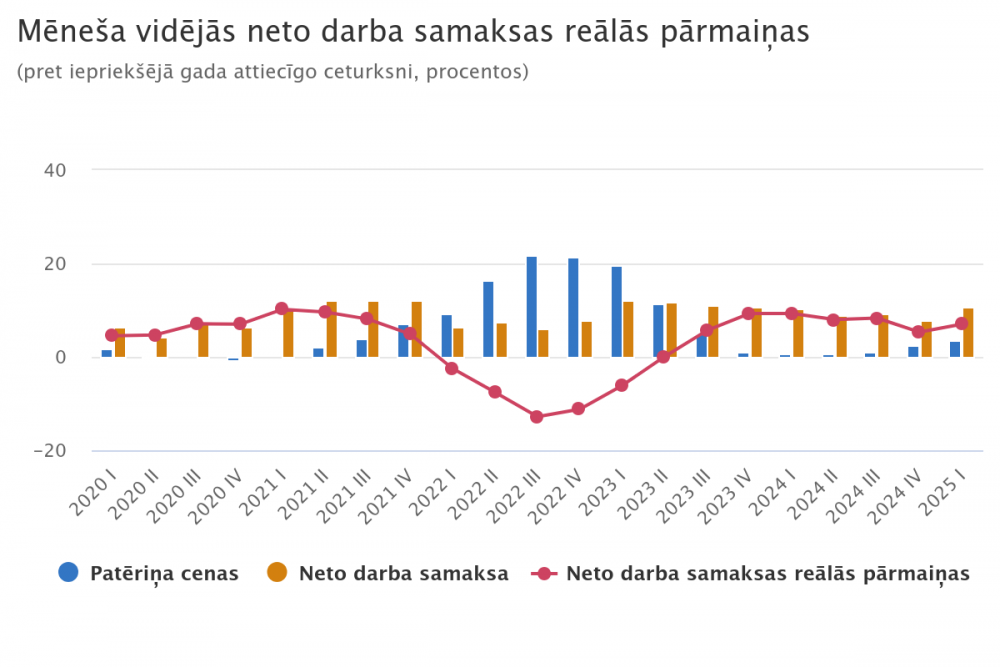

Vidējā neto darba samaksa (aprēķināta, izmantojot darba vietā piemērojamos darba nodokļus) bija 1305 eiro jeb 74,3 % no bruto algas, un gada laikā tā pieauga par 10,6 %, apsteidzot gan patēriņa cenu, gan atalgojuma pirms nodokļu nomaksas (bruto) kāpumu. Reālais neto algas pieaugums, ņemot vērā inflāciju, bija 7,0 %.

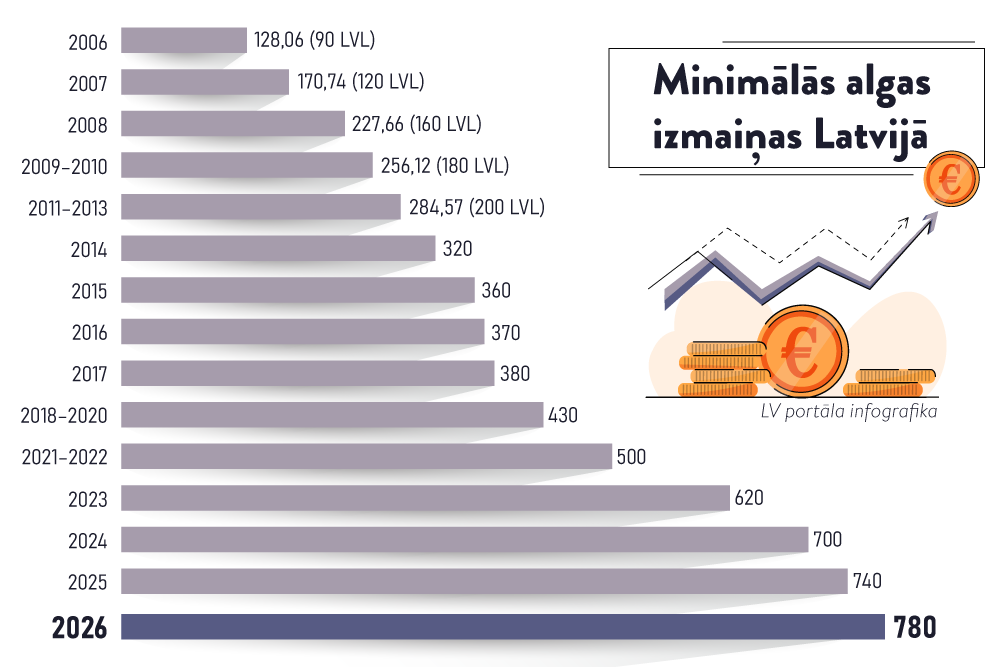

No 2025. gada 1. janvāra valstī noteiktā minimālā alga Latvijā pieauga no 700 līdz 740 eiro jeb par 5,7 %, mainījās iedzīvotāju ienākuma nodokļu likmes, kā arī diferencētais neapliekamais minimums aizvietots ar fiksētu lielumu neatkarīgi no ienākumu apmēra.

Mēneša darba samaksas mediāna – 1403 eiro

Bruto darba samaksas mediāna1 par pilnas slodzes darbu 2025. gada 1. ceturksnī bija 1403 eiro. Salīdzinot ar 2024. gada 1. ceturksni (1293) tā pieauga par 110 eiro jeb 8,5 %. Darba samaksas mediāna pēc darba nodokļu nomaksas (neto) šī gada 1. ceturksnī bija 1076 eiro, un gada laikā tā pieauga par 12,4 %.

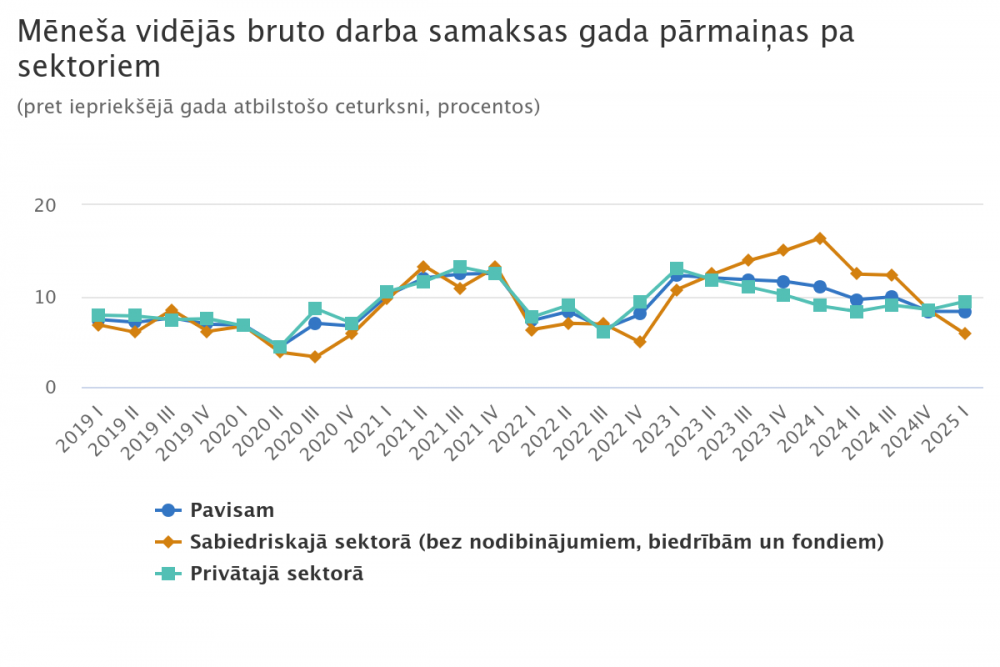

Privātajā sektorā straujāks gada pieaugums

Gada laikā vidējais atalgojums privātajā sektorā pieauga par 3,6 procentpunktiem straujāk nekā sabiedriskajā – attiecīgi par 9,4 % un 5,8 %.

2025. gada 1. ceturksnī privātajā sektorā vidējā darba samaksa pirms nodokļu nomaksas bija 1766 eiro, savukārt sabiedriskajā sektorā tā bija par 13 eiro zemāka jeb 1753 eiro.

Vidējās darba samaksas pārmaiņas ietekmē ne tikai darbinieku atalgojuma pieaugums vai samazinājums, bet arī darbaspēka pieprasījuma un piedāvājuma tendences un darba tirgus strukturālās izmaiņas. Minēto faktoru ietekme kopumā parādās darba samaksas fonda un pilnas slodzes darbinieku skaita, kuri tiek izmantoti vidējās darba samaksas aprēķiniem, pārmaiņās.

Aprēķinātās darba samaksas fonds 2025. gada 1. ceturksnī salīdzinājumā ar pagājušā gada 1. ceturksni valstī kopumā pieauga par 5,9 % jeb 208,9 milj. eiro, bet algoto darbinieku skaits, pārrēķināts pilnā slodzē, samazinājās par 15,8 tūkst. jeb 2,2 %.

Labāk atalgotās nozares – finanšu, informācijas un komunikācijas

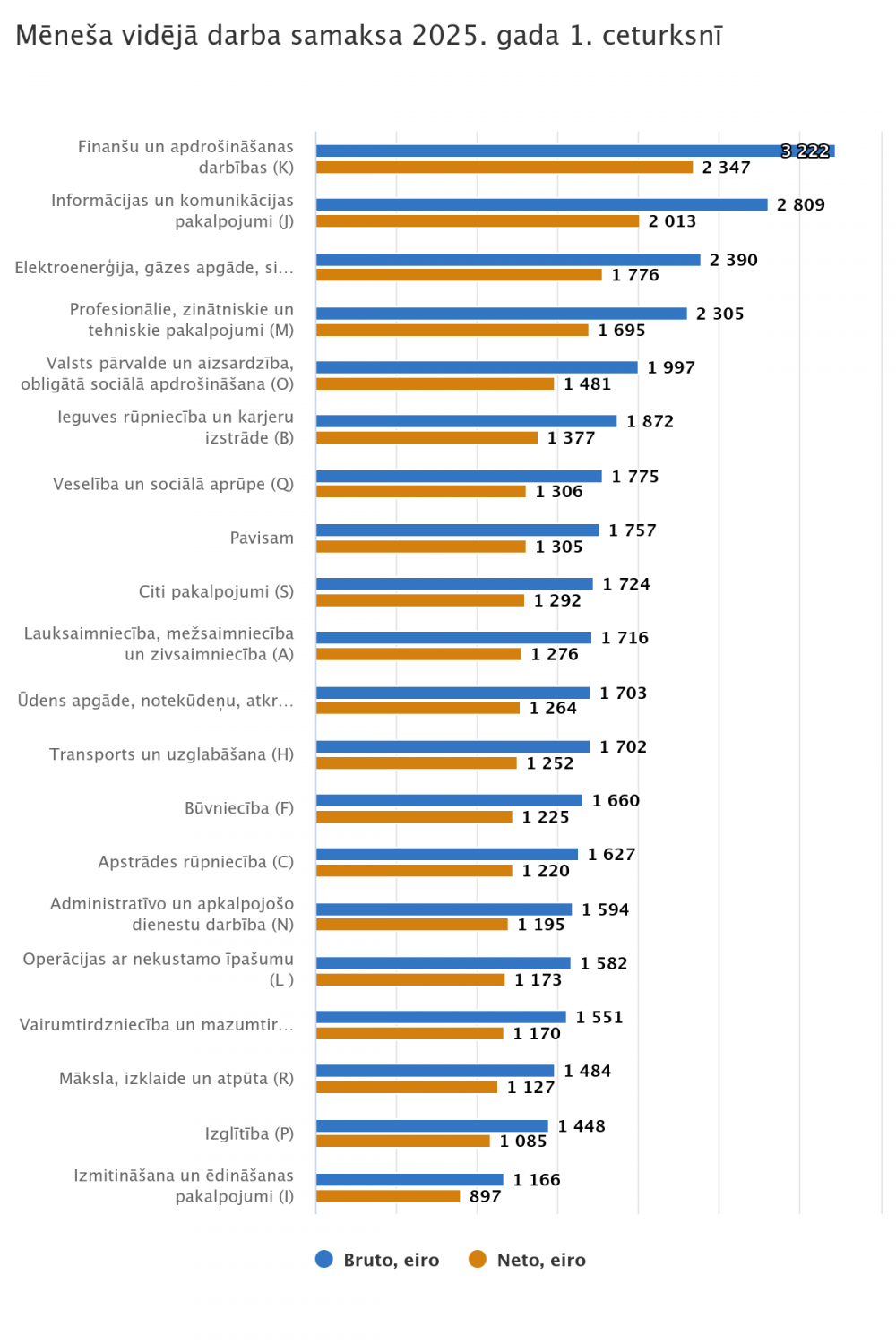

2025. gada 1. ceturksnī vidējā darba samaksa mēnesī par pilnas slodzes darbu lielāka par vidējo valstī bija finanšu un apdrošināšanas darbību (3222 eiro), informācijas un komunikācijas pakalpojumu (2809 eiro), enerģētikas (2390 eiro), profesionālo, zinātnisko un tehnisko pakalpojumu nozarē (2305 eiro), valsts pārvaldes (1997 eiro), ieguves rūpniecības un karjeru izstrādes (1872 eiro), kā arī veselības un sociālās aprūpes nozarē (1775 eiro).

Viszemākā vidējā darba samaksa par pilnas slodzes darbu bija izmitināšanas un ēdināšanas pakalpojumu nozarē – 1116 eiro pirms nodokļu nomaksas.

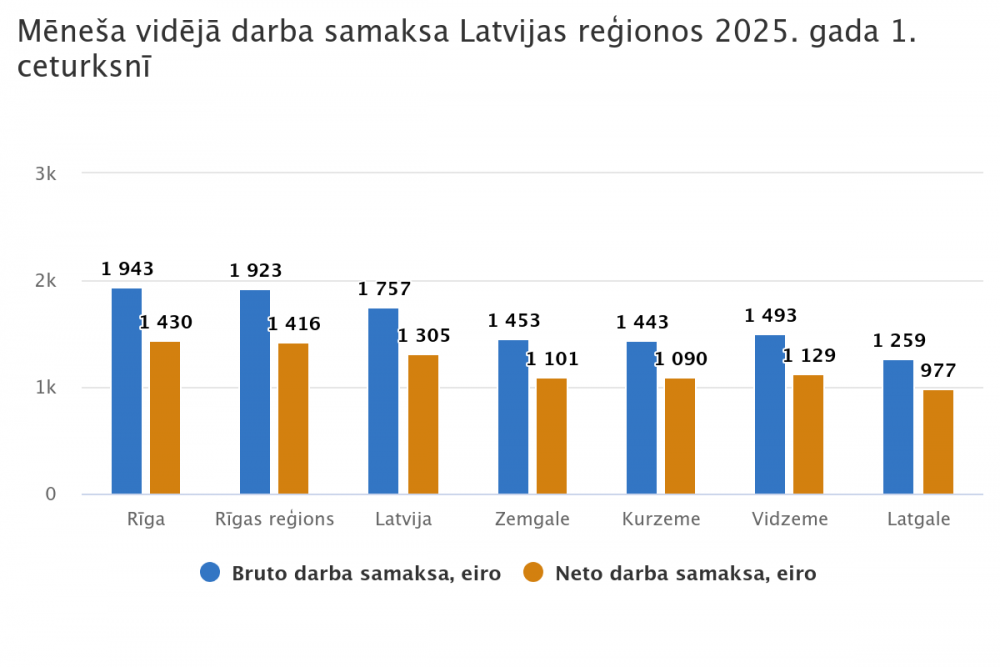

Augstākais vidējais atalgojums – Rīgā un Rīgas reģionā

Vislielākā vidējā bruto darba samaksa par pilnas slodzes darbu bija Rīgas reģionā – 1943 eiro, savukārt viszemākā – Latgalē (1259 eiro). Vislielākā vidējā atalgojuma plaisa bija starp Rīgu un Latgali – 35,2 %.

Darba samaksa par nostrādāto stundu – 11,60 eiro

Bruto darba samaksa par vienu nostrādāto stundu 2025. gada 1. ceturksnī bija 11,60 eiro, un gada laikā tā pieauga par 8,9 % (2024. gada 1. ceturksnī – 10,65 eiro).

Vienas stundas darbaspēka izmaksas, kas ietver gan darba samaksu, gan citus ar darbaspēku saistītos darba devēja izdevumus, gada laikā pieauga no 13,50 līdz 14,64 eiro jeb par 8,4 %, ko ietekmēja kopējo darbaspēka izmaksu kāpums par 5,4 % un nostrādāto stundu samazinājums par 2,8 % gada laikā

Metodoloģiskā informācija

1 Mediāna ir rādītājs, kas atrodas augošā vai dilstošā kārtībā sakārtotas rādītāju rindas vidū. Mediāna dala rindu divās vienādās daļās. Parasti darba samaksas rādītājiem mediānas vērtība ir mazāka par vidējo aritmētisko vērtību (vidējo darba samaksu). Starpība starp mediānu un vidējo aritmētisko vērtību rāda darba ienākumu sadalījuma asimetriju. Ja sadalījums būtu pilnīgi simetrisks, tad mediāna un vidējais aritmētiskais būtu vienādi.

Darba samaksas datu avots ir komersantu, valsts un pašvaldību iestāžu, nodibinājumu, biedrību un fondu izlases apsekojums un administratīvie datu avoti.

Sabiedriskais sektors CSP vidējās darba samaksas aprēķinos ietver valsts un pašvaldību iestādes un komercsabiedrības, komercsabiedrības ar valsts vai pašvaldību kapitāla daļu 50 % un vairāk, izņemot nodibinājumus, biedrības un fondus un to komercsabiedrības.

Vispārējās valdības sektors saskaņā ar Eiropas kontu sistēmu ietver valsts un pašvaldību iestādes, sociālās apdrošināšanas fondu, valsts un pašvaldību kontrolētos un finansētos komersantus.

Informāciju par vidējo darba samaksu sadalījumā pa reģioniem CSP apkopo pēc uzņēmuma, iestādes biroja vai pamatdarbības adreses.

Mediāna tiek aprēķināta, izmantojot pieejamo informāciju no statistiskajiem apsekojumiem un Valsts ieņēmuma dienesta datiem.

Mēneša un stundas vidējās darba samaksas un stundas darbaspēka izmaksu pārmaiņas aprēķinātas no nenoapaļotas vērtības.

Saskaņā ar Eiropas Savienības normatīvajiem aktiem, apkopojot datus par darbaspēka izmaksām, stundas darba samaksas sastāvā iekļauta darba samaksa natūrā (preces un pakalpojumi, ko darba devējs nodrošina darbiniekiem par brīvu vai par pazeminātām cenām, dzīvojamās platības, mobilo telefonu, transporta apmaksa u.c.), un nav iekļauta samaksa par slimības dēļ nenostrādātajām dienām, ko apmaksā darba devējs. Pārējās darbaspēka izmaksas ietver valsts sociālās apdrošināšanas obligātās iemaksas, ko veic darba devējs, darba devēja brīvprātīgās sociālās apdrošināšanas iemaksas (papildu pensiju, veselības, dzīvības apdrošināšanas iemaksas u. c.), darba devēja pabalstus, dāvanas, darbnespējas lapu A apmaksu, atlaišanas pabalstu, uzņēmējdarbības riska valsts nodevu.