LV portāla infografika: Avots: Latvijas Komercbanku asociācijas prezentācija

Pašreiz visizplatītākais un arī vienkāršākais autentifikācijas veids internetbankās ir kodu kartes ciparu virknējums pēc tam, kad ievadīts lietotāja numurs un parole. Tas vairs netiek uzskatīts par pietiekami drošu maksājumu veikšanai, piemēram, kodu karti kāds var nokopēt, paroli – noskatīt, ja tā pierakstīta.

No 1. aprīļa Latvijā mainīsies nosacījumi klientu autorizācijai internetbankā. Izmaiņas ir pamatotas arī ar normatīvajām prasībām saistībā ar IT drošības noteikumiem, kas iekļauti Eiropas Banku iestādes (European Banking Authority) vadlīnijās un Finanšu un kapitāla tirgus komisijas (FKTK) noteikumos par interneta maksājumu drošību.

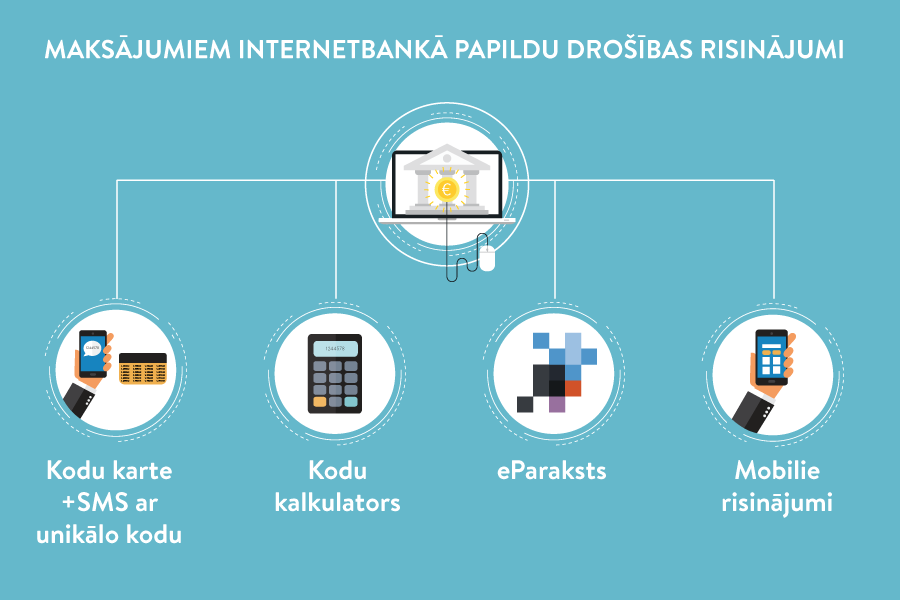

FKTK informācijā norādīts: Katra banka ir radījusi savus rīkus, kā nodrošināt drošu divu faktoru klientu autentifikāciju internetbankā, piemēram, tā var būt tikai klientam zināma parole un ar īsziņu (SMS) atsūtīts vai kodu kalkulatora ģenerēts vienreiz lietojams kods. Tāpat tas var būt telefona lietotnes (aplikācijas) ģenerēts unikāls kods vai arī cits drošības prasībām atbilstošs risinājums, kuru izstrādā individuāli katra banka.

Virknē lielāko Latvijas banku joprojām būs iespējams izmantot kodu karti, pievienojot papildu autorizācijas elementu – īsziņu uz klienta mobilo tālruni. Īsziņā tiks atsūtīts unikāls kods, kas derīgs konkrētajam darījumam internetbankā. Lai pēc 1. aprīļa varētu izmantot šo autentifikācijas veidu, klientiem ieteicams jau tagad apstiprināt bankā sava mobilā tālruņa numuru.

Klientiem arī turpmāk būs pieejami dažādi kodu kalkulatori darbam internetbankā. Virkne banku jau piedāvā un vairākas plāno ieviest dažādus risinājumus mobilajām ierīcēm – mobilās lietotnes.

Klienta izvēli, protams, noteiks arī viņa pieredze jauno tehnoloģiju izmantošanā.

"Swedbank" Digitālās attīstības pārvaldes Baltijā attīstības vadītājs Dmitrijs Šeršens uzsver jauno digitālo risinājumu priekšrocības un arvien pieaugošo popularitāti, kā vienu no ērtākajiem un ātrākajiem jaunajiem autentifikācijas veidiem aicinot izmantot dažādus risinājumus mobilajām ierīcēm – mobilās kodu lietotnes, mobilās aplikācijas, kas ģenerē kodus, lai apstiprinātu maksājumus.

"Nevajadzētu ar bažām vai neizpratni izturēties pret jauno piedāvājumu. Katra banka jau tagad piedāvā atšķirīgus risinājumus autorizācijai internetbankā."

Piemēram, ienākot "Swedbank" internetbankā, jau tagad ir redzams autentifikācijas rīku klāsts: Smart-ID, eID karte, kodu karte, kodu kalkulators.

Jaunākais risinājums ir mobilās aplikācijas. Vienu no tiem – Smart-ID – "Swedbank" ir ieviesusi pirms nedēļas. D. Šeršens ir gandarīts, ka klienti to jau ir novērtējuši atzinīgi. Smart-ID ir droša un ērta mobilā lietotne autorizācijai, maksājumu un līgumu apstiprināšanai "Swedbank" internetbankā. Tā ir alternatīva "Swedbank" kodu kartēm un kodu kalkulatoriem ar potenciālu turpmāk kļūt par drošu e-parakstu, paskaidrots bankas informācijā un vizuāli parādīts, kā šī autentifikācija darbojas.

Mobilās lietotnes autentifikācijai piedāvā arī citas bankas. Mobilie telefoni ikdienas dzīvē ieņem arvien lielāku vietu, un bankas attīsta ne tikai risinājumus klienta identifikācijai un drošībai, bet arī attīsta mobilās aplikācijas, skaidro "Nordea" Digitālo bankas produktu un pakalpojumu attīstības daļas vadītājs Baltijas valstīs Jānis Paksis. Mobilās kodu aplikācijas tiek vērtētas kā viens no labākajiem drošības rīkiem banku jomā, turklāt tās ir ērtības – "savā telefonā ievietojat kodu aplikāciju un jums vairs nav jādomā, kur esat nolikuši savu kodu karti vai kodu kalkulatoru", uz priekšrocībām norāda J. Paksis.

Īpašu popularitāti banku mobilās lietotnes iegūst pēdējā laikā – pērn tās lietoja 270 tūkstoši Latvijas banku klientu, kas ir par 56% vairāk nekā 2015. gada beigās. Kopumā mobilās lietotnes izmanto 13% Latvijas komercbanku klientu. Pērn lietotnēs veikto maksājumu skaits Latvijas bankās ir gandrīz dubultojies, gadā veikti trīs miljoni maksājumu.

Kā liecina Latvijas Komercbanku asociācijas (LKA) dati, Latvijas banku klienti mobilajās lietotnēs visbiežāk pārbauda konta atlikumu, veic maksājumus, aplūko konta pārskatu, izmanto valūtas maiņas kalkulatoru, sazinās ar banku, meklē bankas klientu apkalpošanas centru vai bankomātu, kā arī izmanto citus pakalpojumus.

"Pētījumi liecina, ka 49% Latvijas iedzīvotāju ir svarīgi, lai viņiem internets būtu pieejams visur, 44% lieto viedtālruni piekļuvei internetam, un 77% banku klientu vēlas saņemt bankas pakalpojumus vai nu tikai internetā, vai arī internetā un filiālē. Tādēļ bankas ir tur, kur ir viņu klienti, vienlaikus nekādā ziņā neaizmirstot par tiem cilvēkiem, kas izvēlas saglabāt tradicionālākus finanšu pakalpojumu saņemšanas veidus," stāsta Sanda Liepiņa, Latvijas Komercbanku asociācijas valdes priekšsēdētāja.

S. Liepiņa uzsver, ka jauno drošības prasību īstenošanai pamatā ir trīs risinājumi – kodu kalkulatori, drošs elektroniskais paraksts (e-paraksts) un dažādi banku mobilie risinājumi, kas ietver saziņu SMS veidā un citus risinājumus.

Joprojām kodu karte – nelieliem maksājumiem

Finanšu un kapitāla tirgus komisija informācijā par drošākas autentifikācijas noteikumiem arī norādījusi: Pieļaujams, ka maksājumiem par nelielām summām un vispārzināmiem pakalpojumu sniedzējiem var būt vienkāršāka klienta autentifikācijas procedūra.

Vairākas bankas arī pēc 1. aprīļa atļaus veikt nelielus maksājumus (līdz 30 eiro), autentifikācijai, tāpat kā pašreiz, izmantojot tikai kodu karti, kā arī maksājumiem starp saviem kontiem un bankas ietvaros.

Lai saglabātos daudziem pierastās ērtības, vairākas bankas paredzējušas, ka klients varēs veidot uzticamo maksājumu saņēmēju sarakstu jeb "balto sarakstu", kurā katrs pats varēs iekļaut, piemēram, komunālo pakalpojumu sniedzējus un citus regulāro maksājumu saņēmējus, ģimenes locekļus, kuriem arī bieži vien tiek pārskaitīta nauda. Klients bankai šo sarakstu apstiprinās un, ja turpmāk vēlēsies pārskaitīt maksājumu kādam no sava "baltā saraksta", to varēs izdarīt bez papildu unikālā koda vai cita jaunā autentifikācijas nodrošinājuma, tas ir, tāpat kā līdz šim.

Katrai bankai – savi drošības risinājumi

LKA veiktā banku aptauja liecina, ka četras bankas klientiem, kas lieto kodu karti, papildus autorizācijai izmantos unikālā koda paziņošanu ar īsziņu – "Swedbank", "Citadele", "Meridian Trade bank" un "DnB banka".

"Tas nozīmē, ka klientam līdz 31. martam jāieiet "Swedbank" internetbankā un jāapstiprina savs tālruņa numurs. Tad mēs zināsim, ka šis tālruņa numurs pieder konkrētam klientam. Pēc 1. aprīļa, kad klients sagatavos maksājumu, viņam tiks prasīts norādīt kodu. Šo unikālo kodu banka aizsūtīs uz mobilo tālruni, kods būs jāievada maksājuma formā, un maksājums tiks apstiprināts," saziņas secību paskaidro "Swedbank" speciālists D. Šeršens.

Jauno prasību ieviešanā tiks respektēts tas, ka klientiem ir dažādas prasmes, pieredze un arī paši mobilie telefoni, proti, īsziņas varēs saņemt uz jebkuru mobilo tālruni, arī vienkāršāko – ar podziņām.

LKA preses sekretāre Baiba Melnace uzsver, ka banku risinājumi ir atšķirīgi. "Baltos sarakstus" piedāvā izveidot dažas no lielajām bankām. Ir arī bankas, kuras noteikušas maksājumu limitu, līdz kuram pietiks tikai ar kodu karti, taču neparedz "balto sarakstu". Ir bankas, kas vispār atsakās no kodu kartēm. Gandrīz visām bankām ir paredzēti kodu kalkulatori. Banku mājaslapās ir detalizēta informācija par jauno autentifikācijas risinājumu klāstu un par to, kas klientam mainīsies pēc 1. aprīļa.

Jaunās drošības prasības attiecas uz izejošajiem maksājumiem. Tas nozīmē, ja, piemēram, cilvēkam ir konti divās bankās, vienā – algas konts, bet uz otru viņš pārskaita tikai atsevišķus maksājumus, piemēram, iemaksas pensiju trešajā līmenī, tad tikai tajā internetbankā, no kuras tiks veikts maksājums, būs jāievēro jaunie autentifikācijas nosacījumi. Ienākošajiem maksājumiem ierobežojumu nebūs.

Tāpat jaunu prasību nav arī informācijas ieguvei – e-pakalpojumiem portālā "Latvija.lv". Ja tiek izmantota banku autentifikācija piekļuvei saviem datiem portālā "Latvija.lv", tā būs iespējama tādā pašā veidā kā līdz šim. Savukārt, ja portālā "Latvija.lv" tiks maksāts par kādu pakalpojumu, tad gan izmaiņas būs – atkarībā no maksājuma summas un bankas, kuras autentifikācija izmantota, noteiktajam.