No 2026. gada 1. aprīļa noteikta vienota pieeja ienākumu gūšanai bezdarbnieka statusa laikā un pagarināts īslaicīgas nodarbinātības periods, kurā bezdarbnieka statuss netiek zaudēts. Atsakoties no darba meklētāja statusa, nodarbinātības atbalsta sistēma tagad ir vienkāršāka.

Izmaiņas paredz grozījumi Bezdarbnieku un darba meklētāju atbalsta likumā, kas stājas spēkā 2026. gada 1. aprīlī.

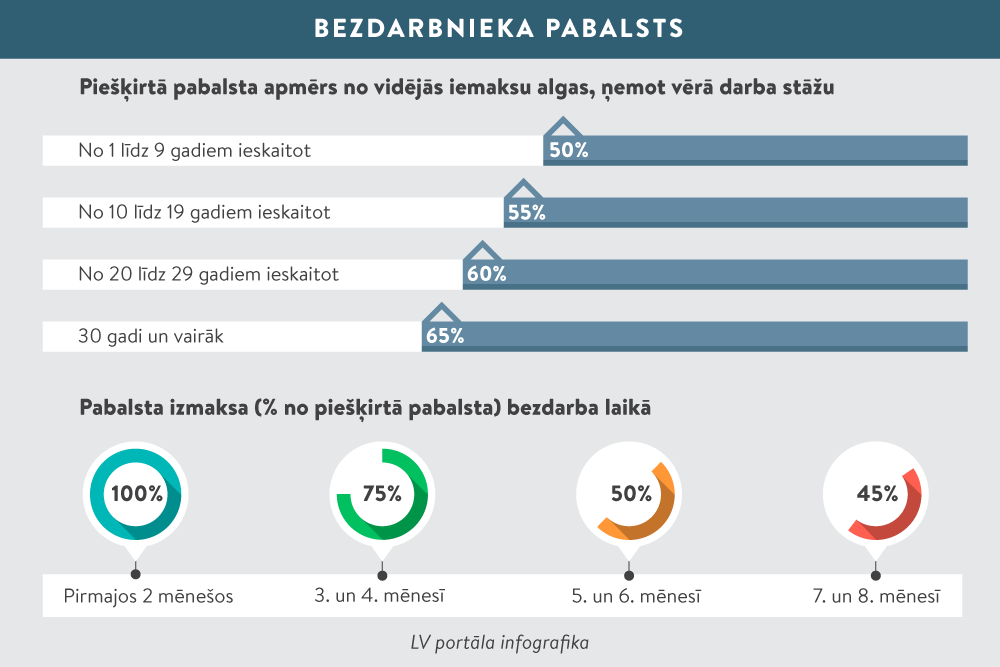

Līdzšinējais regulējums paredzēja, ka persona, kas nav darba attiecībās, negūst ienākumus un atbilst Bezdarbnieku un darba meklētāju atbalsta likumā noteiktajiem kritērijiem, var vērsties Nodarbinātības valsts aģentūrā (NVA), lai iegūtu bezdarbnieka vai darba meklētāja statusu. Minētie statusi sniedz tiesības piedalīties konkurētspējas paaugstināšanas un darba meklēšanas atbalsta pasākumos, saņemt karjeras konsultācijas u. c. palīdzību. Bezdarbnieka statusa ieguvēji tiesīgi arī pretendēt uz bezdarbnieka pabalsta saņemšanu.

Likuma grozījumu anotācijā paskaidrots, ka darba meklētāja statusam ik mēnesi pieteicās neliels bezdarbnieku skaits. Daļa no tiem, reģistrējoties NVA elektroniski, darba meklētāja statusam pieteicās kļūdaini un atkārtoti vērsās aģentūrā ar lūgumu piešķirt bezdarbnieka statusu.

Lai mazinātu administratīvo slogu, no 2026. gada 1. aprīļa darba meklētāja statusu vairs nepiešķirs. Vienlaikus noteikts: ja personai jau ir piešķirts darba meklētāja statuss, tai ir tiesības pabeigt līdz šim uzsāktās apmācību programmas.

Bezdarbnieka statuss tiek zaudēts, ja persona kļūst par darba ņēmēju un gūst ienākumus.

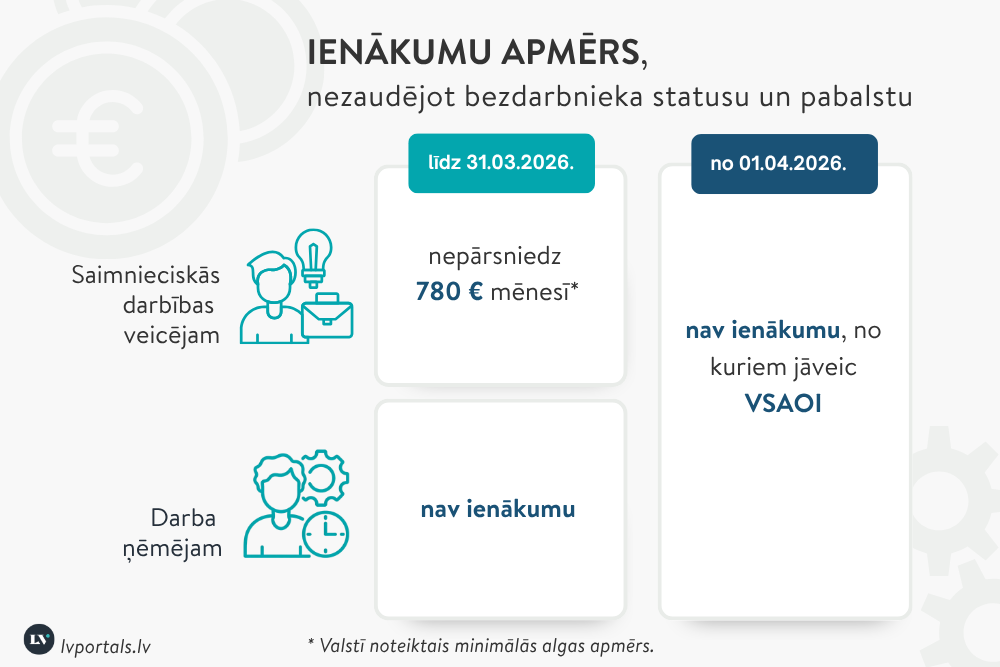

Līdz šim tiesiskais regulējums pieļāva izņēmumu. Proti, Valsts ieņēmumu dienestā (VID) reģistrētajiem saimnieciskās darbības veicējiem, ja to ienākumi mēnesī nepārsniedza minimālo algu un tika veiktas sociālās apdrošināšanas iemaksas 10% apmērā pensijai, bija tiesības saglabāt bezdarbnieka statusu un pabalstu arī nodarbinātības laikā.

Lai nodrošinātu vienlīdzīgu pieeju un tiesības uz NVA piedāvātajiem nodarbinātības atbalsta pakalpojumiem, turpmāk uz visiem nodokļu maksāšanas režīmiem (arī saimnieciskās darbības veicējiem un autoratlīdzību saņēmējiem) tiks attiecināta vienāda prasība. Tā paredz, ka bezdarbnieka statuss tiek zaudēts, ja persona gūst ienākumus, no kuriem jāveic valsts sociālās apdrošināšanas obligātās iemaksas (VSAOI).

Saskaņā ar regulējumu uz ienākumiem, ko veido pabalsti, VSAOI netiek attiecinātas. Tāpēc, kā LV portālam norāda Valsts sociālās apdrošināšanas aģentūrā (VSAA), pabalsti neietekmēs bezdarbnieka pabalsta saņemšanas iespējas.

Līdz ar to tādi ienākumi, kā, piemēram, ģimenes valsts pabalsts, bērna kopšanas pabalsts, invaliditātes pensija vai pabalsts, sociālā palīdzība u. c., netiks ņemti vērā bezdarbnieka pabalsta izmaksā.

Turklāt, kā uzsver NVA, bezdarbnieka pabalsta saņemšanas iespējas neietekmēs bezdarbnieka dalība NVA mācību vai aktīvajos nodarbinātības pasākumos, saņemot par to stipendiju.

Savukārt saimnieciskās darbības veicēji, individuālie komersanti un autoratlīdzību saņēmēji nezaudēs tiesības uz bezdarbnieka statusu, ja gūs ar VSAOI apliekamus ienākumus par darbiem, kuri veikti pirms bezdarbnieka statusa iegūšanas.

Vienlaikus NVA akcentē, ka tādā gadījumā personai jāspēj uzrādīt dokumentus, kas apliecina faktisko darba izpildes periodu (autoratlīdzības līgumu, pieņemšanas–nodošanas aktu u. c.).

Bezdarbnieku un darba meklētāju atbalsta likums paredz tiesības saglabāt bezdarbnieka statusu un pabalstu īslaicīgas nodarbinātības gadījumā.

Līdz šim bezdarbnieka statusu varēja saglabāt, ja darba ņēmēja vai pašnodarbinātā statuss bija iegūts divas reizes 12 mēnešu periodā uz laiku, kas kopā nepārsniedza 60 dienas darba ņēmējiem vai divus mēnešus pašnodarbinātajiem.

No 2026. gada 1. aprīļa īslaicīgas nodarbinātības periods tiek pagarināts līdz 92 dienām. Turklāt nodarbinātības reižu skaits vairs nebūs ierobežots.

Tas nozīmē, ka turpmāk bezdarbnieka statusa laikā persona varēs neierobežotu reižu skaitu iegūt darba ņēmēja vai pašnodarbinātā statusu vai gūt ienākumus, kas ir VSAOI objekts, uz laiku, kas nepārsniedz 92 dienas darba ņēmējiem vai trīs mēnešus pašnodarbinātajiem.

Tāpat kā līdz šim personai par īslaicīgu nodarbinātību vienas darba dienas laikā jāinformē NVA. Bezdarbnieka pabalsta izmaksa uz darba periodu tiks apturēta, bet pēc tā beigām – atjaunota un pagarināta par nodarbinātības periodu.

Četrus mēnešus saņemu bezdarbnieka pabalstu. Paralēli gūstu nelielus ienākumus no saimnieciskās darbības. Vai uz mani attieksies jaunā kārtība, un es zaudēšu bezdarbnieka pabalstu, ja turpināšu saņemt ienākumus?

NVA norāda: izmaiņas attieksies arī uz personām, kurām bezdarbnieka statuss jau ir piešķirts. Tātad no 2026. gada 1. aprīļa visiem NVA bezdarbnieka statusā reģistrētajiem klientiem tiks piemērots jaunais regulējums.

Ja līdz šim saimnieciskās darbības veicējs, kurš nodokļus maksā vispārējā kārtībā, varēja vienlaikus gūt ienākumus, kas nesasniedz minimālās algas apmēru, un saglabāt bezdarbnieka statusu un pabalstu, turpmāk ienākumu gūšanas periods bezdarbnieka statusa laikā nevarēs būt ilgāks par trim mēnešiem, ja par to paziņots NVA.

Vai likuma grozījumi ietekmēs bezdarbnieka pabalsta saņemšanu, ja tiek izīrēts dzīvoklis un VID reģistrēta saimnieciskā darbība?

VSAA skaidro: bezdarbnieka pabalstu varēs saņemt arī tad, ja izīrē dzīvokli. Taču būtiski, kādā nodokļu režīmā dzīvokļa izīrētājs maksā nodokļus.

Ja par dzīvokļa izīrēšanu nemaksā sociālās iemaksas, tas netraucē saņemt bezdarbnieka pabalstu. Tādā gadījumā izmantota paziņotā saimnieciskā darbība – persona nereģistrējas VID kā saimnieciskās darbības veicēja un maksā tikai iedzīvotāju ienākuma nodokli (IIN) 10% apmērā.

Turpretī, ja izīrētājs, reģistrējoties kā saimnieciskās darbības veicējs, izvēlas maksāt sociālās iemaksas, persona tiek uzskatīta par pašnodarbināto un bezdarbnieka pabalstu nevar saņemt.

Kā grozījumi ietekmēs bezdarbnieka pabalsta saņemšanu, ja vasaras sezonā nelielā daudzumā pārdodu savu izaudzēto lauksaimniecības produkciju un ienākumi nepārsniedz 3000 eiro gadā?

VSAA akcentē: ja neesat reģistrējies VID kā saimnieciskās darbības veicējs (VID nav nepieciešams reģistrēt saimniecisko darbību, ja ienākumi par lauksaimniecības produktu pārdošanu nepārsniedz 3000 eiro gadā; šeit – red. piez.) un neveicat VSAOI, jūsu tiesības saņemt bezdarbnieka pabalstu netiks ierobežotas.

Savukārt, ja esat reģistrējies VID kā saimnieciskās darbības veicējs un no šiem ienākumiem veicat VSAOI, tiekat uzskatīts par pašnodarbināto, un tādā gadījumā tiesības uz bezdarbnieka pabalstu ir zaudētas.

Kā bezdarbnieka pabalsta saņemšanas iespējas ietekmēs tas, ka tiek gūti ienākumi no uzkrājumiem, piemēram, procentiem no krājkonta?

VSAA uzsver: izmaiņas attiecas tikai uz ienākumiem, no kuriem veic VSAOI. Tas nozīmē, ka tādi ienākumi kā procenti no krājkonta, dividendes, ienākumi no ieguldījumiem u. c. neierobežos iespēju saņemt bezdarbnieka pabalstu.