LV portāla infografika

"Nodokļu politikas pamatnostādnes ir gatavotas kopā ar sadarbības partneriem, esam ieklausījušies pasaules ekspertu vērtējumā, bet lēmumus pieņēmuši paši," Nacionālās trīspusējās sadarbības padomes (NTSP) sēdē iepazīstinot ar reformas projektu valdības sociālos partnerus – Latvijas darba devēju konfederācijas (LDDK) un Latvijas Brīvo arodbiedrību savienības (LBAS) pārstāvjus –, uzsvēra finanšu ministre Dana Reizniece-Ozola, piebilstot, ka strādāts tika, lai radītu nodokļu stratēģiju kā vitamīnus tautsaimniecībai, nevis kārtējo rokas bremzi.

Ar nodokļu politiku nevar atrisināt visus tautsaimniecības jautājumus, taču tā ir svarīga visiem procesiem valstī – ietekmē oficiālo nodarbinātību, uzņēmējdarbības vidi, eksportspēju, konkurētspēju. Svarīgi, lai valstij būtu resursi kvalitatīvu pakalpojumu nodrošināšanai. Latvija joprojām ir tālu (tikai 64–65%) no Eiropas Savienības vidējā dzīves līmeņa, un šajā ziņā atpaliekam arī no kaimiņiem – Igaunijas un Lietuvas, kas ES dzīves līmenim ir tuvāk –75%.

Latvijā ir viens no lielākajiem nevienlīdzības rādītājiem ES un nav progresa tā mazināšanā. Nevienlīdzība atspoguļojas arī atalgojumā. Par vidusslāņa atalgojumu tiek uzskatīti 300 līdz 1000 eiro, bet liela daļa saņem minimālo darba algu vai pat mazāk. Tiesa, patieso ainu varētu iegūt, ja oficiālajai statistikai pieskaitītu ēnu ekonomiku jeb aplokšņu algas.

Nodokļu stratēģijā nav runa tikai par likmēm, bet arī ēnu ekonomikas apkarošanu un gudrāku nodokļu administrēšanu.

Salīdzinot ar citām valstīm, ar kurām konkurējam par ārvalstu investīcijām, Latvijā ir salīdzinoši augsts darbaspēka nodokļu slogs, bet zemi kapitāla un patēriņa nodokļi.

Latvijā galvenie nodokļi (šogad plānotie ieņēmumi virs 100 miljoniem eiro) ir valsts sociālās apdrošināšanas obligātās iemaksas (VSAOI) – 2,72 miljardi eiro, PVN – 2,158 miljardi eiro, iedzīvotāju ienākuma nodoklis – 1,64 miljardi.

Lielākā IIN daļa – 1,3 miljardi – tiek novirzīta pašvaldībām. Ja samazina darbaspēka nodokļu slogu un IIN, pašvaldībām ir jānodrošina samazināto ieņēmumu kompensācija. Šādi mehānismi jau ir izstrādāti arī iepriekš, norāda finanšu ministre, un tiks piedāvāti reformas īstenošanā.

Finanšu ministre arī atzīmēja, ka jāapzinās realitāte - pašreiz Latvijas tautsaimniecību silda ES fondu finansējums. Tādēļ šis ir īstais brīdis, lai sāktu nodokļu reformu, pie kuras, ja to neveiks tagad, varēs atgriezties apmēram pēc astoņiem gadiem. Vienlaikus jāpatur prātā, ka nodokļu reforma, pirms dod pienesumu tautsaimniecības izaugsmei, pirmajos divos gados var radīt mīnusus budžetā.

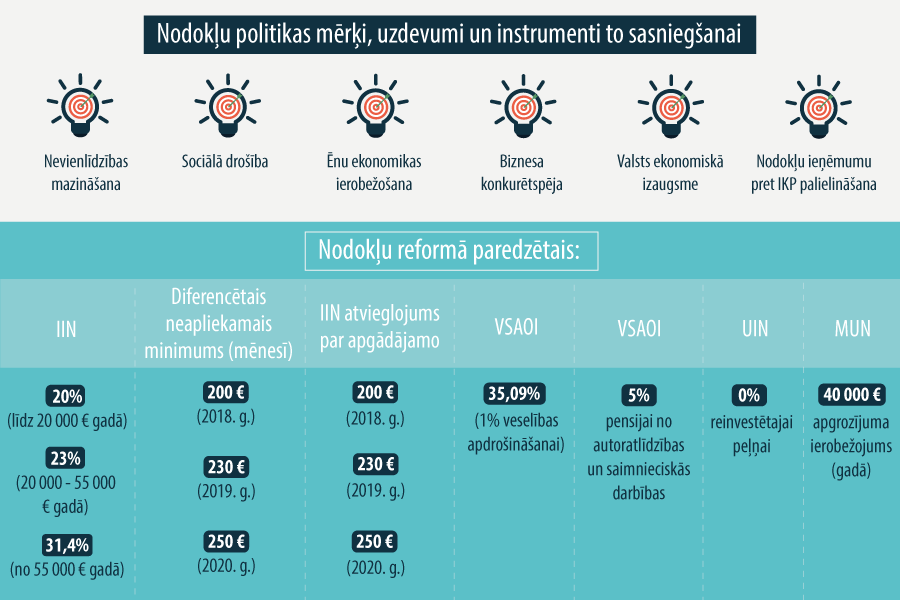

Mazinās darbaspēka nodokļu slogu

Latvijā darbaspēka nodokļu slogs ir liels, īpaši mazajām algām, to atzinuši visi nodokļu stratēģijas izstrādes diskusijās iesaistītie.

FM piedāvā samazināt IIN līdz 20%, pašreizējo likmi (23%) atstājot lielo algu (virs 45 000 eiro) saņēmējiem.

Vienlaikus ierosināts atcelt solidaritātes nodokli, tā vietā ieviešot 2. līmeņa sociālo iemaksu griestus. Proti, sociālās iemaksas no algas līdz 52 400 eiro gadā tiktu maksātas parastajā režīmā. Otrais līmenis būtu iemaksas no 52 400 eiro līdz 85 400 eiro, taču par tām netiktu piešķirti īstermiņa pabalsti, bet no šīm iemaksām krātos pensijas kapitāls. Savukārt no gada algas virs 85 400 eiro sociālās iemaksas nebūtu jāmaksā.

Minimālo algu paredzēts palielināt līdz 430 eiro (pašreiz tā ir 380 eiro).

Savukārt diferencēto neapliekamo minimumu paredzēts palielināt līdz 300 eiro mēnesī (šogad tas ir 115 eiro). Neapliekamais minimums nav paredzēts atalgojumam virs 1350 eiro.

FM stratēģijā ir ietverta vajadzība rast finansējumu veselības sistēmai, tāpēc ieteikts 1% no sociālajām iemaksām novirzīt šīs nozares finansējumam. D. Reizniece-Ozola atzina, ka būs diskusijas, vai šis procents ir pašreizējās likmes ietvaros – vai jāpalielina VSAOI.

Pensionāriem neapliekamo minimumu piedāvāts paaugstināt no pašreizējiem 235 eiro līdz 300 eiro.

UIN un kapitāla ienākumu reforma

Uzņēmumu ienākuma nodoklim (UIN) FM piedāvā noteikt 0% likmi reinvestētajai peļņai un palielināt uz 20% likmi peļņai tās sadales brīdī.

Pārejas periods paredzēts iepriekš piešķirto atlaižu saņēmējiem, kas piešķirtas lielajiem investīciju projektiem ar īpašu Ministru kabineta lēmumu.

Paredzēts saglabāt nodokļa atlaides par ziedojumiem sabiedriskā labuma organizācijām (SLO), izmantojot Igaunijas modeli, kas paredz, ka 10% no peļņas, neapliekot ar nodokli, ir iespējams novirzīt SLO.

Piedāvāts izlīdzināt arī iedzīvotāju ienākuma nodokļa likmi kapitālam, palielinot līdz 20%.

IIN nebūtu jāmaksā par dividendēm (pašreiz 10%), ja no izņemtās peļņas būtu samaksāts 20% UIN. Izņēmums paredzēts, ja no ārvalstīs veiktas komercdarbības Latvijā nav samaksāts UIN, tad no dividendēm būtu jāmaksā 20% IIN, līdzīgi kā Igaunijā.

Igaunijas pieredze ar UIN liecinot, ka uzņēmējiem ir mazāka tendence sadalīt savu peļņu dividendēs, uzņēmumi veido uzkrājumu, pašu kapitāls uzlabojas, vieglāk piesaistīt investīcijas. Vienlaikus samazinās ēnu ekonomika, jo samazinās uzņēmumu tendence slēpt patiesos ieņēmumus, norādīja D. Reizniece-Ozola.

Pievienotās vērtības nodoklis

PVN likmi (21%) nodokļu reformā nav paredzēts mainīt. Plašāk plānots ieviest reverso PVN maksāšanas kārtību. Pašlaik tā tiek piemērota darījumos ar kokmateriāliem, metāllūžņiem, būvniecības pakalpojumos, elektronikas preču, graudaugu piegādēm, darījumos ar dārgmetāliem. Stratēģijā piedāvāts paplašināt nozaru skaitu, ietverot auto tirdzniecību, būvmateriālus, sadzīves tehniku, metāla izstrādājumus, transporta nozari.

Mazais bizness

No šā gada mazajam biznesam jau ir viens jauns nodokļu režīms – jaunuzņēmumiem.

FM piedāvā saglabāt mikrouzņēmumu nodokli, taču samazināt mikrouzņēmuma pieļaujamo apgrozījumu no līdzšinējiem 100 000 eiro līdz 40 000 eiro gadā. Sadalot peļņu dividendēm, piemērotu 20% likmi.

Finanšu ministrija uzskata, ka pievilcīgāks jāpadara patentmaksājums, kāds ir iespējams daudzos saimnieciskās, profesionālās darbības veidos. Taču tas jāvienkāršo, jo pašreiz pat šo it kā vienkāršo nodokli un tā administrēšanu sarežģī atšķirīgās patentmaksājumu summas (no 43 līdz 100 eiro) gan par noteiktiem darbības veidiem, gan atkarībā no tā, vai nodokļu maksātājs strādā Rīgā, reģionā vai abos.

Autoratlīdzībām paredzēts noteikt IIN likmi 20% apmērā, bet 5% būtu papildus jāiemaksā sociālajā budžetā pensijas apdrošināšanai.

Budžeta ieņēmumu pieauguma rezerves FM saskata akcīzes nodoklī, iespējams, varētu būt pieaugums arī azartspēļu un izložu nodoklim.

Savukārt, kas attiecas uz nekustamā īpašuma nodokli, FM norāda, ka nepieciešams pārskatīt kadastrālās vērtēšanas sistēmu.

Reformai jāsākas 2018. gadā

NTSP sēdē FM sagatavoto nodokļu pamatnostādņu projektu konceptuāli atbalstīja LDDK, ar iebildumiem un piezīmēm – arī Latvijas Brīvo arodbiedrību savienības pārstāvji. LBAS priekšsēdētājs Egils Baldzēns iebilda pret to, ka FM priekšlikumos parādās formulējumi, par kuriem arodbiedrību vidū nav bijis pietiekami dziļu diskusiju. Savukārt LDDK ģenerāldirektore Līga Meņģelsone uzsvēra, ka nepieciešama konceptuāla vienošanās, ka VSAOI likme tiek saglabāta pašreizējā apmērā.

Reformas dokumentu virzības plānā paredzēts, ka martā priekšlikumus vērtēs Ministru prezidenta veidotā vadības grupa. Diskusijas turpināsies NTSP budžeta un nodokļu apakšpadomē. Valdības izstrādātie normatīvie akti Saeimai būtu jāpieņem rudenī, pirms nākamā gada budžeta paketes. Jaunajai nodokļu politikai būtu jāsāk darboties jau nākamgad – 2018. gadā.