Nacionālā trīspusējās sadarbības padome (valdība, Latvijas Darba devēju konfederācija, Latvijas Brīvo arodbiedrību savienība) ceturtdien, 29. jūnijā, vienojās par izmaiņām nodokļu reformas plānā.

Izmaiņas IIN – progresivitāte

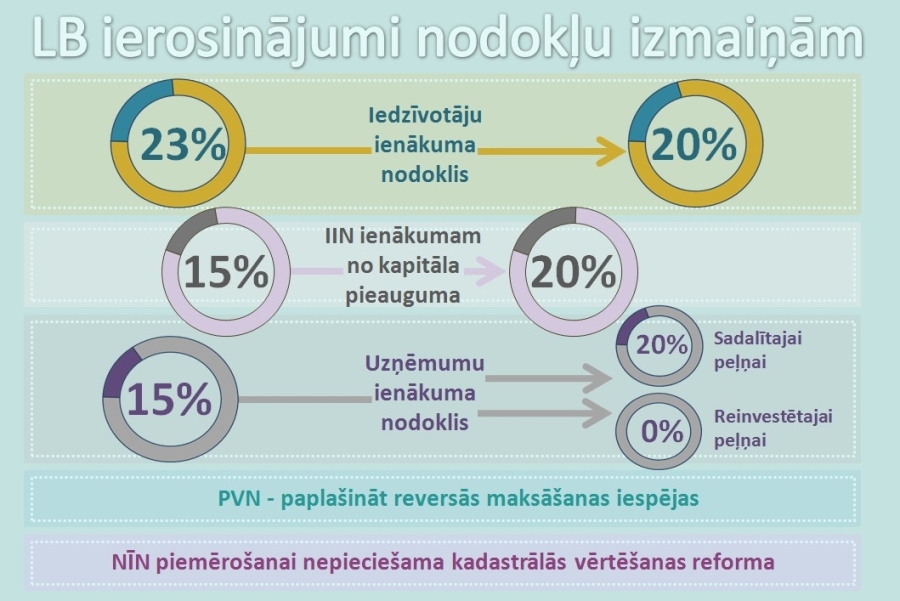

Iedzīvotāju ienākuma nodokļa (IIN) likmi sākotnēji bija paredzēts noteikt 20% apmērā algām līdz 45 000 eiro. Jaunajā piedāvājumā ir diferencētas likmes – atkarībā no ienākumu apmēra.

Algai līdz 20 000 eiro gadā likme būs, kā solīts, 20%. Savukārt algai no 20 001 eiro līdz 55 000 eiro gadā saglabāsies pašreizējā likme – 23%. Taču arī lielāku algu saņēmēji par atalgojumu līdz 20 000 eiro maksās pazeminātu likmi – 20%, bet 23% likme būs tikai pārsnieguma daļai.

Pagaidām nav skaidrs, kāds būs nodoklis lielo algu (virs 55 000 eiro gadā) saņēmējiem. Pašreizējo solidaritātes nodokli ir domāts transformēt. IIN maksājums būtu 33,5%, vienlaikus kā motivējošs faktors lielo algu saņēmējiem būtu 6% novirzīšana pensiju otrajam līmenim, un vēl daļa (17,59%) paliktu kā solidaritātes nodokļa maksājums.

Jaunajā reformu plānā ir korekcijas arī diferencētā neapliekamā minimuma paaugstināšanas kārtībā. Ja sākotnēji bija paredzēts, kas tas jau nākamgad varētu būt 250 eiro mēnesī, izlabotajā variantā piedāvāta pakāpeniska neapliekamā minimuma palielināšana līdz nosauktajai summai: 2018. gadā 200 eiro, pēc gada – 230 eiro un 2020. gadā – 250 eiro.

Pēc tāda paša grafika paredzēts palielināt arī atvieglojumu par apgādājamiem – 2018. gadā ar IIN neapliktu 200 eiro mēnesī par katru apgādājamo, 2019. gadā – 230 eiro, 2020. gadā – 250 eiro mēnesī.

Pagaidām nav koriģēts plānotais minimālās algas palielinājums – 430 eiro mēnesī. NTSP sēdē Latvijas Brīvo arodbiedrību savienības pārstāvji īpaši uzstāja, ka šāda minimālā alga ir jānosaka jau nākamgad un to nevajadzētu mainīt vismaz trīs gadus.

Vidējo un it īpaši mazo algu saņēmējiem joprojām būs ieguvums no darbaspēka nodokļu paredzētajām izmaiņām, NTSP sēdē, iepazīstinot ar izmaiņām nodokļu reformas plānā, uzsvēra finanšu ministre Dana Reizniece-Ozola, piebilstot, ka "citādi ir lielo algu saņēmējiem, proti, tiem, kuri saņem virs 6000 eiro mēnesī, nodokļu slogs nedaudz palielinās. Taču tas palielinās nevis nodokļu reformas dēļ, bet tādēļ, ka mēs ieviešam jaunu – veselības apdrošināšanas – maksājumu".

FM aprēķini par nodokļu ietekmi uz algām (salīdzinot tās šogad un pēc nākamajam gadam paredzētā scenārija) liecina, ka, piemēram, 800 eiro bruto algas saņēmējam nākamgad "uz rokas" būtu 584 eiro jeb par 13 eiro mēnesī vairāk nekā šogad, savukārt, ja alga ir 8000 eiro mēnesī, tad nākamgad uz rokas saņemtu 5506 eiro jeb par 21 eiro mazāk nekā ar tādu pašu algu šogad.

Jāpiezīmē, ka par ienākuma nodokli lielo algu saņēmējiem diskusija vēl nav galā, jo valdības piedāvājumam nepiekrīt darba devēju puse. LDDK ģenerāldirektore Līga Meņģelsone pauda, ka pašreiz paredzētais maksājums lielo algu segmentam, pēc LDDK domām, ir pārmēru liels.

Sociālās iemaksas veselībai – plus 1%

Nodokļu reformas virzībā līdz šim nepārvarams šķērslis izrādījās finansējuma rašana veselības aprūpei. Pēc dažādu priekšlikumu (paaugstināt PVN, ieviest fiksētu veselības apdrošināšanas maksājumu u. c.) kategoriskas noraidīšanas jaunais piedāvājums ir paaugstināt valsts sociālās apdrošināšanas obligāto iemaksu (VSAOI) likmi par 1% , ko novirzīt veselības aprūpei. Pašreiz VSAOI ir 34,09% (23,59% maksā darba devējs, 10,50% – darba ņēmējs). Arī klātpieliktais 1% tiks sadalīts brālīgi – pa 0,5% katrai no pusēm.

Informējot par naudu veselības aprūpei, finanšu ministre norādīja, ka būs arī jāizstrāddā papildu risinājums nodokļu maksātājiem, kuri nav darba ņēmēji vai neveic nodokļu nomaksu noteiktā apmērā, jo veselības nozares finansēšanā ar līdzvērtīgu maksājumu ir jāiesaistās arī citiem nodokļu maksātājiem. Kāds būs risinājums šai iesaistei veselības apdrošināšanā, diskusijas notikšot konkrēto likumprojektu izstrādes laikā.

2016. gadā Latvijā bija 864 tūkstoši darba ņēmēju. Tikai apmēram puse no visiem strādā pilnu gadu jeb 12 mēnešus. Savukārt mikrouzņēmumos ir nodarbināti 85 tūkstoši, autoratlīdzības saņēmēji ir 33 tūkstoši, saimnieciskās darbības veicēji – 90 tūkstoši, patentmaksātāji – 2000, vēl ir arī personas, kuras ienākumu gūst tikai no kapitāla, – šīs grupas ir minētas kā tās, par kuru iesaisti ar "veselības nodoklim" līdzvērtīgu maksājumu vēl tiks lemts.

Tādējādi plānots, ka 2020. gadā veselības aprūpei varētu novirzīt solītos 4% no iekšzemes kopprodukta. Finanšu ministrija izrēķinājusi, ka finansējuma pieaugums būtu 12% no valsts budžeta izdevumiem. Šogad tie ir 9,9% (jeb 829 miljoni eiro) no valsts budžeta.

Sociālie partneri vienojās, ka Veselības ministrijai jāizstrādā atsevišķs veselības finansēšanas likumprojekts.

UIN reforma – reinvestētās peļņas atbrīvošana no nodokļa

Otrajā nodokļu reformas būtiskajā daļā – uzņēmumu ienākuma nodokļa (UIN) reformā – kā lielākais ieguvums biznesam tiek uzsvērta reinvestētās peļņas atbrīvošana no nodokļa. Šo pozīciju plāna izmaiņas neskar. Taču atsevišķas korekcijas sākotnējā UIN piedāvājumā ir paredzētas, tostarp vēl sešus mēnešus 2018. gadā saglabāt UIN avansa maksājumu.

Ministru prezidents Māris Kučinskis pauda gandarījumu, ka sociālie partneri ir spējuši vienoties par nodokļu reformas jautājumiem, kas ir svarīgi Latvijas tautsaimniecības attīstībai, uzsverot, ka plānotās izmaiņas ļaus samazināt sociālo nevienlīdzību, kā arī attīstīt uzņēmējdarbību un piesaistīt investīcijas.

Plānots, ka valdība par nodokļu reformas jautājumiem, nepieciešamajiem likumprojektiem un Ministru kabineta noteikumiem lems jau jūlijā.