LV portāla infografika.

Līdz aprīļa beigām hipotekārā kredīta ņēmēji saņems kompensāciju par šī gada pirmajā ceturksnī samaksātajiem procentiem.

Aprēķins, ja kredītņēmējs veic iepriekš kavētu procentu maksājumus

Kompensācija par visiem kredītiem līdz 250 000 eiro. Situācijas

Kompensāciju VID pārskaitīs uz kontu, kāds kredītņēmējam ir kredītdevēja bankā

Kompensācija kredītņēmējiem tiks maksāta no hipotekārā kredītņēmēja aizsardzības nodevas. Gan minētā nodeva, gan atbalsts kredītņēmējiem 2024. gadā ir noteikts Patērētāju tiesību aizsardzības likuma 8.4 pantā.

Likumā ietverti divi kritēriji atbalsta apmēram – kompensācija ir 30% no samaksātajiem procentiem, bet tā nevar pārsniegt divus procentpunktus no periodam noteiktās procentu likmes (kopējās aizņēmuma likmes).

Kompensāciju par katru ceturksni aprēķinās aizdevēji (bankas), kas paziņos attiecīgo summu Valsts ieņēmumu dienestam (VID), kurš kompensāciju pārskaitīs uz kredītņēmēja kontu.

Pirmā kompensācijas izmaksas reize ir par pirmo ceturksni, un kredītņēmēji to saņems aprīlī – līdz mēneša beigām.

VID izmaksās summu, kas katram kredītņēmējam pienākas, kad aizdevējs to saviem klientiem būs aprēķinājis un paziņojis VID.

Procentu kompensācija tiks aprēķināta un nodrošināta bez kredītņēmēja iesaistes.

Tas nozīmē, ka nav jāraksta iesniegums ne bankai, ne Valsts ieņēmumu dienestam.

Kompensācija tiks automātiski izmaksāta visiem, kuriem uz to ir tiesības, un tādā apmērā, kādā tā pēc likuma aprēķināta, ņemot vērā noteiktus kritērijus:

Atbalstu nesaņems tie kredītņēmēji, kam ir fiksētās likmes kredīti (likme fiksēta no līguma noslēgšanas).

Kompensāciju izmaksās tikai tad, ja aizdevuma procenti tiek maksāti.

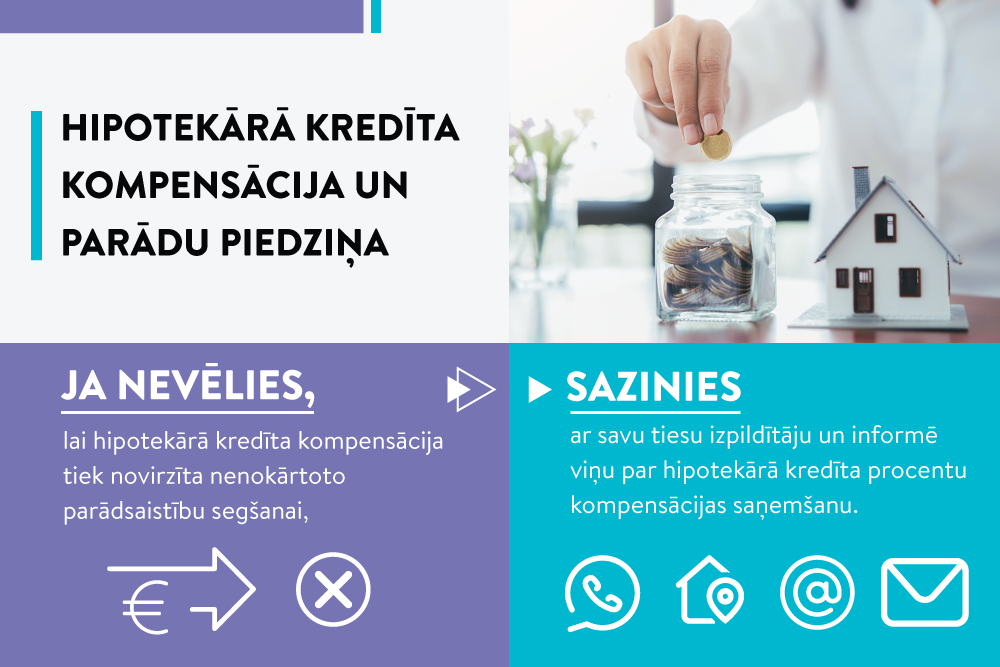

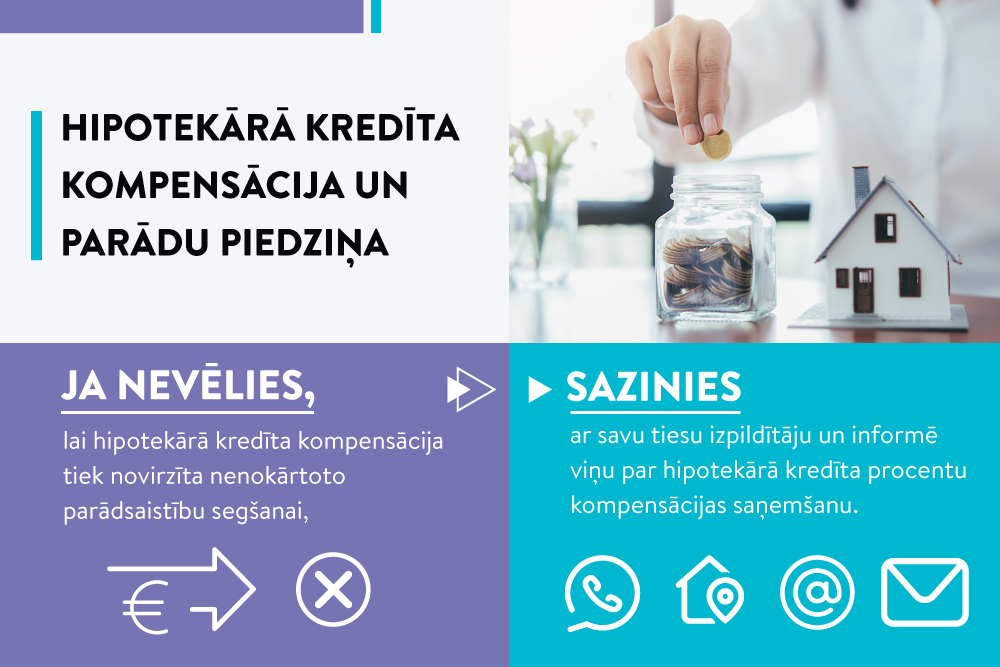

Kredītu procentu kompensācija nav pakļauta ieturējumu veikšanai, citu maksājumu segšanai un parādu piedziņai. Tomēr svarīgi zināt – gadījumā, ja cilvēkam ir aktīva parāda piedziņas lieta, par gaidāmo kompensāciju obligāti jāinformē zvērināts tiesu izpildītājs.

Plašāk par tēmu >>

LV portāla infografika.

Likumā nav noteikta kompensācijas aprēķināšanas kārtība.

Finanšu nozares asociācijas (FNA) sadarbībā ar VID izstrādātajā metodiskajā materiālā –par hipotekārā kredītņēmēja aizsardzības nodevas piemērošanu 2024. gadā – ir paskaidrotas dažādas kredīta situācijas ar aprēķina piemēriem. Tie uzskatāmi parāda, kā veidojas kompensācijā izmaksājamā summa, ņemot vērā atbalstu 30% no procentos samaksātās summas un to, ka atbalstam no likmes tiek mīnusoti ne vairāk par 2%.

Tādējādi aprēķinā tiek iegūti divi rezultāti (starpsummas). Viens –, piemērojot 2% slieksni, bet otrs –, nosakot, cik ir 30% no samaksātajiem procentiem.

Lai noteiktu kompensācijas apmēru, tiek summētas iepriekšējā ceturkšņa ikmēneša aprēķinātās starpsummas, salīdzinātas ceturkšņa kopējās summas (30% no ceturksnī samaksātajiem procentu maksājumiem un divu procentpunktu slieksnis) un izmaksāta mazākā no divām summām.

|

Mēnesis |

2% slieksnis |

30% no samaksātajiem % |

|

Janvāris |

100 : 7 * 2 = 28,57 eiro |

100 * 30% = 30 eiro |

|

Februāris |

100 : 7 * 2 = 28,57 eiro |

100 * 30% = 30 eiro |

|

Marts |

100 : 7 * 2 = 28,57 eiro |

100 * 30% = 30 eiro |

|

KOPĀ |

85,71 eiro |

90 eiro |

Kredītņēmējs kompensācijā par attiecīgo ceturksni varēs atgūt 85,71 eiro.

|

Mēnesis |

2% slieksnis |

30% no samaksātajiem % |

|

Janvāris |

100 : 6 * 2 = 33,33 eiro |

100 * 30% = 30 eiro |

|

Februāris |

100 : 6 * 2 = 33,33 eiro |

100 * 30% = 30 eiro |

|

Marts |

100 : 6 * 2 = 33,33 eiro |

100 * 30% = 30 eiro |

|

KOPĀ |

99,99 eiro |

90 eiro |

Kredītņēmējs kompensācijā par konkrēto ceturksni varēs atgūt 90 eiro.

Gadījumi, kad kredītņēmējs viena mēneša laikā veic iepriekš kavētos procentu maksājumus par vairākiem mēnešiem.

|

Mēnesis |

2% slieksnis |

30% no samaksātajiem % |

|

Janvāris |

100 : 7 * 2 = 28,57 eiro |

300 * 30% = 90 eiro |

|

Februāris |

100 : 7 * 2 = 28,57 eiro |

100 * 30% = 30 eiro |

|

Marts |

100 : 7 * 2 = 28,57 eiro |

100 * 30% = 30 eiro |

|

KOPĀ |

85,71 eiro |

150 eiro |

Kredītņēmējs kompensācijā par minēto ceturksni varēs atgūt 85,71 eiro.

|

Mēnesis |

2% slieksnis |

30% no samaksātajiem % |

|

Janvāris |

100 : 4,8 * 2 = 41,67 eiro |

200 * 30% = 60 eiro |

|

Februāris |

100 : 4,8 * 2 = 41,67 eiro |

100 * 30% = 30 eiro |

|

Marts |

100 : 4,8 * 2 = 41,67 eiro |

100 * 30% = 30 eiro |

|

KOPĀ |

125,01 eiro |

120 eiro |

Kredītņēmējs kompensācijā par attiecīgo ceturksni varēs atgūt 120 eiro.

|

Mēnesis |

2% slieksnis |

30% no samaksātajiem % |

|

Janvāris |

100 : 4,8 * 2 = 41,67 eiro |

0 |

|

Februāris |

100 : 4,8 * 2 = 41,67 eiro |

0 |

|

Marts |

100 : 4,8 * 2 = 41,67 eiro |

300 * 30% = 90 eiro |

|

KOPĀ |

125,01 eiro |

90 eiro |

Kredītņēmējs kompensācijā par konkrēto ceturksni varēs atgūt 90 eiro.

Metodiskajā materiālā skaidrots: ja kredīta kopējā likme pārsniedz 6,67%, tad divu procentpunktu ierobežojuma dēļ kredītņēmējam netiks izmaksāti visi 30% no samaksātajiem procentiem, bet izmaksās mazāko no abām summām.

|

Neatmaksātā kredīta summa ceturkšņa sākumā |

50 000 |

|

Atlikušie mēneši līdz līguma beigām |

240 |

|

Kopējā gada procentu likme (%) |

5,700 |

|

Bāzes likme – sešu mēnešu Euribor (%) |

3,900 |

|

Pievienotā likme (%) |

1,800 |

|

Kopējais ikmēneša maksājums |

349,62 |

Kredīta atmaksas grafiks 1. ceturksnim

|

Maksājumu datums grafikā |

Dienu skaits mēnesī |

Sākuma atlikums |

Pamatsummas maksājums |

Procentu maksājums |

Kopējais ikmēneša maksājums |

|

10.01.2024. |

31 |

50 000 |

107,57 |

242,05 |

349,62 |

|

10.02.2024. |

31 |

49 892,43 |

108,09 |

241,53 |

349,62 |

|

10.03.2024. |

29 |

49 784,34 |

124,16 |

225,46 |

349,62 |

|

Kopā 1. cet. |

|

|

339,82 |

709,04 |

1048,86 |

Kompensācijas aprēķins 1. ceturksnim

|

30% no veiktajiem procentu maksājumiem |

Divu procentpunktu ierobežojums |

|

72,62 |

84,93 |

|

72,46 |

84,75 |

|

67,64 |

79,11 |

|

212,72 |

248,79 |

Kredītņēmējs kompensācijā par minēto ceturksni varēs atgūt 212,72 eiro.

Piemērs Nr. 7: likme ir virs 6,667%.

|

Neatmaksātā kredīta summa ceturkšņa sākumā |

50 000 |

|

Atlikušie mēneši līdz līguma beigām |

240 |

|

Kopējā gada procentu likme (%) |

7,400 |

|

Bāzes likme – sešu mēnešu Euribor (%) |

3,900 |

|

Pievienotā likme (%) |

3,500 |

|

Kopējais ikmēneša maksājums |

399,74 |

Kredīta atmaksas grafiks 1. ceturksnim

|

Maksājumu datums grafikā |

Dienu skaits mēnesī |

Sākuma atlikums |

Pamatsummas maksājums |

Procentu maksājums |

Kopējais ikmēneša maksājums |

|

10.01.2024. |

31 |

50 000 |

85,49 |

314,25 |

399,74 |

|

10.02.2024. |

31 |

49 914,51 |

86,03 |

313,71 |

399,74 |

|

10.03.2024. |

29 |

49 828,48 |

106,78 |

292,96 |

399,74 |

|

Kopā 1. cet. |

|

|

278,30 |

920,92 |

1199,22 |

Kompensācijas aprēķins 1. ceturksnim

|

30% no veiktajiem procentu maksājumiem |

Divu procentpunktu ierobežojums |

|

94,28 |

84,93 |

|

94,11 |

84,79 |

|

87,89 |

79,18 |

|

276,28 |

248,90 |

Kredītņēmējs kompensācijā par attiecīgo ceturksni varēs atgūt 248,90 eiro.

Piemēram, ja kredītņēmējam vienā bankā ir 125 000 un 150 000 eiro atlikuma līgumi, tad kredītņēmējs kvalificējas kompensācijai minētā sliekšņa dēļ.

Turpretī, ja kredītņēmējam ir piešķirts un izmaksāts kredīts 200 000 eiro un ja kredītņēmējam vēl nav izmaksāts papildu aizņēmums (piemēram, remontam) 60 000 eiro, tad kredītņēmējs nekvalificējas kompensācijai tikai pēc papildu aizdevuma izmaksas.

Ja kredītdevējs procentu likmi kredītņēmējam ir samazinājis, piemēram, 2023. gadā, vai noteicis īpašas atlaides (piemēram, bankas pievienotā likme uz noteiktu laiku ir 0%), tad 30% un divus procentpunktus rēķina no samazinātās likmes (likmes, kuru 2024. gadā izmanto procentu samaksai).

Ja pēc 31.10.2023. ir noslēgts kredīta līguma pārjaunojums, kompensācija jaunajam kredītņēmējam (saistību pārņēmējam) pienākas pēc pārjaunošanas, ja persona ir patērētājs. Tiek izmantots kritērijs – kredīts izsniegts līdz 31.10.2023. –, un pēc tam pārņemtas saistības, nereģistrējot jaunu hipotēku, bet objektīvu apstākļu dēļ ir cits kredītņēmējs (piemēram, mantojums, šķiršanās).

Ja kredītņēmējam piešķirts jauns kredīts pēc 31.10.2023., tad kompensāciju nepiemēro (tai skaitā, kad izbeidz kredīta līgumu pie viena kredītdevēja (t. s. kredītdevēja maiņa), pie cita kredītdevēja kompensācija netiek piemērota).

Kompensāciju izmaksā par jebkuru kredītu, kam ir mainīgā procentu likme vai nav fiksētas procentu likmes uz visu līguma periodu saskaņā ar līguma tekstu, neatkarīgi no tā, vai kredīts ir saistīts ar mājokli. Svarīgākais kritērijs – ir hipotēka, un kredītņēmējs ir patērētājs, turklāt ievērots likumā noteiktais slieksnis.

Ja kredītņēmēja līgumsaistības vairs nenodrošina hipotēka, bet 31.10.2023. vai līdz 31.10.2023. hipotēka bija spēkā, un kredītņēmējs turpina maksāt parādu (piemēram, maksājot tikai likumiskos procentus pēc fiksētās procentu likmes saskaņā ar vienošanos vai pildot saistību dzēšanas plānu), kas palicis pēc līguma uzteikšanas no kredītdevēja puses, tad kompensāciju neizmaksā, jo kredīts vairs nav nodrošināts ar hipotēku, līdz ar to neizpildās likuma 8.4 panta desmitās daļas priekšnoteikums.

Kredītdevējs kompensācijas izmaksai kredītņēmējam VID norāda to pašu kredītņēmēja kontu, kas minēts kredītdevējam kā konts, no kura veic kredīta atmaksu.

Līdzaizņēmēju gadījumā kredītdevējs kompensācijas izmaksai var norādīt to kontu, ko kredīta atmaksai uzskata par galveno kontu jeb kredīta apkalpojošo kontu (konts, no kura parasti/faktiski tiek veikta kredīta atmaksa). Kredītdevējs neiejaucas līdzaizņēmēju savstarpējās attiecībās.

Ja kredītņēmēja vietā kādu maksājumu veic trešā persona (piemēram, radinieks, laulātais, partneris, draugs), tad kompensāciju tāpat izmaksā kredītņēmējam uz viņa kontu, nevis tam, kurš veicis maksājumu (likums noteic, ka samaksu veic tikai uz kredītņēmēja kontu). Citas personas kontu kompensācijas saņemšanai kredītdevējs nenorādīs VID arī tad, ja konkrētā persona veikusi iemaksu kredītņēmēja kontā.

Kredītdevējs nenorāda VID citu kontu kompensācijas saņemšanai pat tad, ja kredītņēmējs lūdz naudu pārskaitīt citām personām (kreditoriem, draugiem, radiem), ņemot vērā, ka kompensācijas saņēmējs ir kredītņēmējs.

FNA un VID izstrādātajā metodiskajā materiālā ir paskaidrotas arī individuālas dzīves situācijas: par kompensācijas izmaksu mantojamajam kredītam; par gadījumiem, kad kredītņēmēja kontam, uz kuru jāizmaksā kompensācija, ir uzlikts apķīlājums piedziņas dēļ vai kad kredītņēmēja konts ir arestēts vai iesaldēts attiecībā uz visiem ienākošajiem maksājumiem u. c.

Metodiskais materiāls pieejams FNA mājaslapā šeit.

Uz papildu jautājumiem, par kuriem interesējušies arī LV portāla lasītāji, atbildes sniedz Finanšu nozares asociācijas vecākais juridiskais padomnieks, zvērināts advokāts Edgars Pastars.

Jā.

Jā.

Tas nav svarīgi. Galvenais, lai līguma neatmaksātā pamatsumma nebūtu lielāka par 250 000 eiro. Kuram tā ir lielāka, tam nekompensē.

Nav šādas prasības, taču pastāv nianse – tā norādīta metodiskā materiāla 1. atsaucē. Proti, svarīgi, vai kredīts klientam izsniegts kā patērētājam vai saimnieciskās darbības veicējam (kredīts ņemts biznesam). Ja klientam kredīts izsniegts kā patērētājam, uz viņu attiecas Patērētāju tiesību aizsardzības likums, tādēļ nav būtiski, vai nekustamo īpašumu patlaban izīrē vai neizīrē.

Jāsazinās ar banku, lai precizētu situāciju. Ja potenciālās domstarpības neizdodas atrisināt, var vērsties tiesā Civilprocesa likumā noteiktajā kārtībā.

SVARĪGI!

FNA vērš iedzīvotāju uzmanību, ka atbalsta izmaksa notiks automātiski. Tas nozīmē –kredītiestādes un VID nezvanīs un nerakstīs kredītņēmējiem, lai pieprasītu informāciju, un nelūgs dalīties ar datiem. Līdz ar to, ja kāds saņem zvanus vai aizdomīgus e-pastus par atbalsta piešķiršanu, tas ir pamats aizdomām par finanšu krāpniecību. Krāpnieki jau iepriekš ir izmantojuši atbalstu izmaksu kā ēsmu, lai piekļūtu iedzīvotāju datiem un izkrāptu naudu, tāpēc Finanšu nozares asociācija un Valsts ieņēmumu dienests aicina būt īpaši uzmanīgiem un neizpaust savus personas un bankas piekļuves datus.