LV portāla infografika

Valsts galvojums kredīta pirmajai iemaksai mājokļa iegādei vai būvniecībai:

Likuma "Par palīdzību dzīvokļa jautājumu risināšanā" 27.1panta pirmā daļa pēc grozījumiem paredz, ka valsts sniedz palīdzību, nodrošinot, ka tiek sniegts galvojums par dzīvojamās telpas iegādei vai būvniecībai ņemtā aizdevuma atdošanu. Ministru kabinets nosaka institūciju, kas administrē un izsniedz galvojumu, kā arī galvojuma apmēru, izsniegšanas kritērijus un kārtību.

Ministru kabineta 2014.gada 5.augusta noteikumi par valsts palīdzību dzīvojamās telpas iegādei vai būvniecībai paredz valsts galvojuma sniegšanu ģimenēm ar nepilngadīgiem bērniem mājokļa iegādei vai būvniecībai, lai palīdzētu ar hipotekārajam kredītam sākotnēji nepieciešamo līdzmaksājumu – pirmo iemaksu.

LV portāls jau rakstīja (Ģimenes ar bērniem varēs pretendēt uz valsts galvojumu mājokļa kredīta pirmajai iemaksai), ka galvojums ir ierobežotā apmērā atkarībā no pirkuma summas un bērnu skaita. Cilvēkiem arī jārēķinās ar bankas prasībām pirmās iemaksas apmēram.

Valdība ir noteikusi, ka galvojumu izsniedz un administrē valsts akciju sabiedrība "Latvijas Attīstības finanšu institūcija Altum" (bijusī "Latvijas Hipotēku un zemes banka").

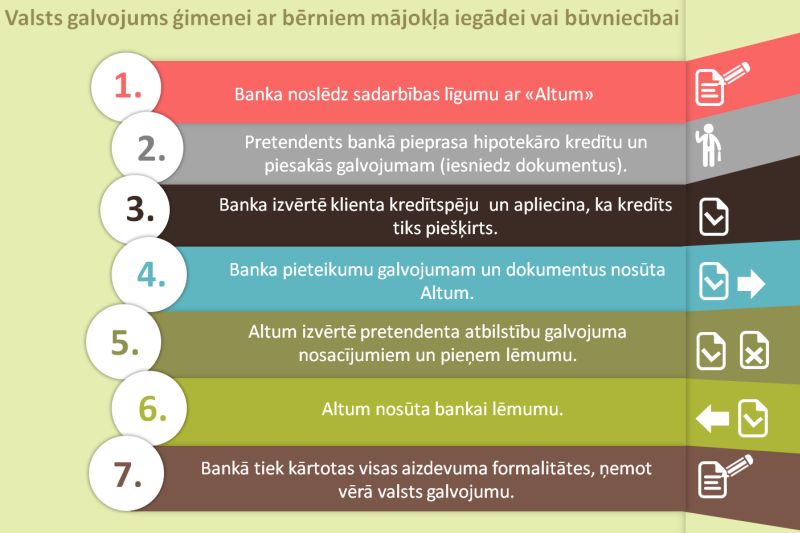

"Altum" izsniegs galvojumu, ja tai ar banku, kurā kredīts tiek ņemts, ir noslēgts sadarbības līgums.

Kurp jādodas – uz banku, "Altum" vai uz abām vietām?

MK noteikumos nav tik konkrēti raksturotas procedūras, lai cilvēks spētu orientēties, kas viņam tagad būtu jādara, lai pieteiktos uz valsts galvojumu. LV portāls lūdza papildu informāciju, kādas un ar ko būs jākārto formalitātes pašam cilvēkam, kurš vēlēsies pretendēt uz valsts atbalstu.

"Altum" informē, ka programmā iesaistīsies, sniedzot galvojumus komercbanku izsniegtiem aizdevumiem ģimenēm ar bērniem mājokļa iegādei vai būvniecībai. Tas nozīmē, ka aizdevumus ģimenēm izsniegs komercbankas, savukārt "Altum" sniegs aizdevumu galvojumus tām bankām, ar kurām tiks noslēgti sadarbības līgumi. Tādējādi "Altum" tiešā veidā ar klientiem nestrādās un pieteikšanās dalībai programmā un visas pārējās darbības klientam notiks komercbankā.

Atbilstoši programmas nosacījumiem "Altum" galvojumu izsniegs, ja komercbanka apliecinās, ka aizdevums piešķirts personai, ar kuru kopā dzīvo un kuras apgādībā ir vismaz viens nepilngadīgs bērns.

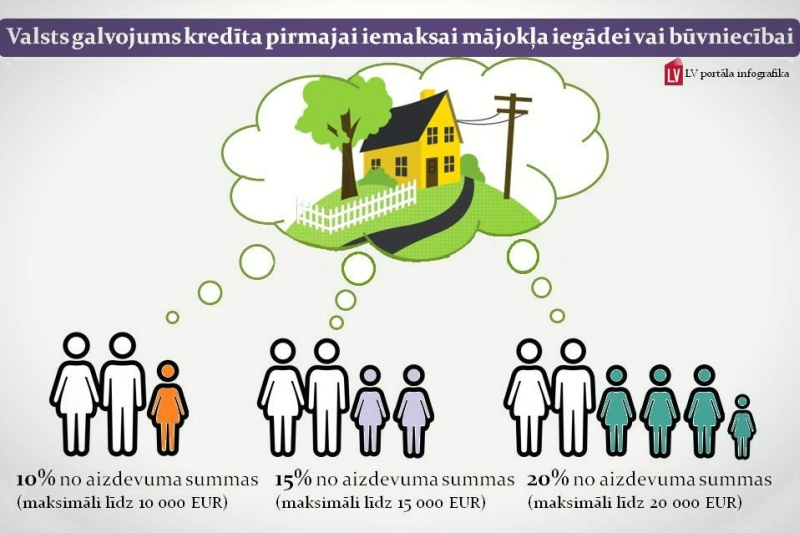

Galvojuma apmērs ir atkarīgs no bērnu skaita ģimenē:

Programmas ietvaros aizņēmējs var saņemt tikai vienu galvojumu dzīvojamās telpas iegādei vai būvniecībai.

2014.gadam Mājokļu galvojumu programmas pieejamais finansējums paredzēts 333 000 eiro, kas šī gada laikā ļautu piešķirt galvojumus aptuveni 220 personām.

Paredzēts, ka programmas praktiska darbība varētu tikt uzsākta septembrī, kad būs noslēgti līgumi ar komercbankām, kuras iesaistīsies programmas realizācijā. Visa aktuālā informācija par programmu būs pieejama gan "Altum", gan komercbanku mājaslapās.

Dokumenti jāiesniedz bankā, kurā vēlas saņemt aizdevumu

Ekonomikas ministrijas (EM) Sabiedrisko attiecību nodaļas vadītāja Evita Urpena skaidro: cilvēkam, lai saņemtu aizdevumu un galvojumu, būs jāvēršas kredītiestādē, kurā viņš vēlēsies aizdevumu saņemt (kredītiestādei ir jābūt noslēgtam sadarbības līgumam ar "Altum").

Lai saņemtu galvojumu, būs jāiesniedz izziņa par aizņēmēja dzīvesvietas deklarāciju, kā arī nepilngadīgo bērnu dzimšanas apliecības kopijas. Tāpat būs jāaizpilda pieteikums galvojumam. Pēc pieteikuma par galvojumu aizpildīšanas kredītiestāde to nosūtīs "Altum", kas to izvērtēs un pieņems lēmumu par galvojuma sniegšanu vai atteikumu sniegt galvojumu. Vienkāršoti runājot, personai būs jāiet uz banku ar izziņu un dzimšanas apliecības kopijām, tālāk banka izvērtēs iespējamā kredītņēmēja kredītspēju un, ja būs nepieciešams galvojums, pēc pieteikuma aizpildīšanas pati sazināsies ar "Altum".

Sākotnējās iemaksas obligātumu nosaka likums

Galvojumu valsts ("Altum") piešķir, lai cilvēkam nevajadzētu bankai iemaksāt visu bankas noteikto sākotnējo iemaksu. Atkarībā no bankas prasībām sākotnējās iemaksas apmēram (banka var būt noteikusi 10%, 15%, arī 20% vai citus procentus pirmās iemaksas apmēram) kaut kādu summu cilvēkam (starpību starp bankas noteikto un valsts galvoto) kā pirmā iemaksa tik un tā būs jāmaksā.

"Pieteikšanās dalībai programmā un visas pārējās darbības klientam notiks komercbankā."

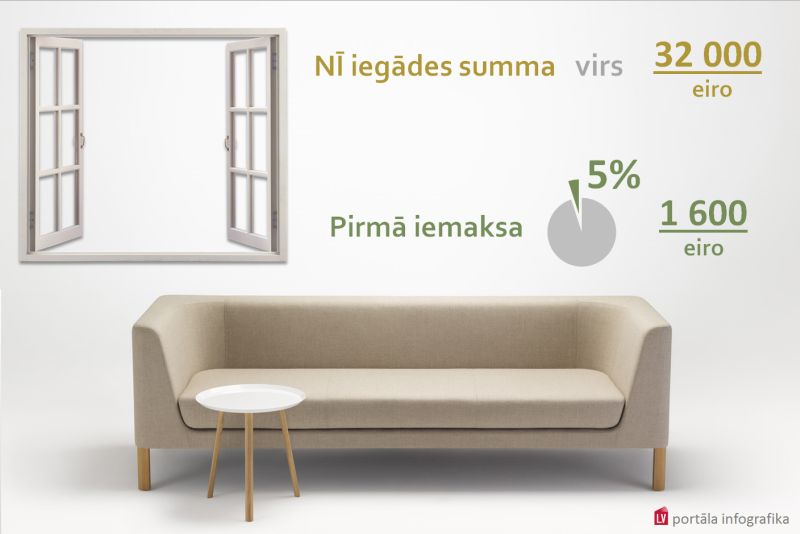

E.Urpena atgādina, ka Patērētāju tiesību aizsardzības likums šobrīd nosaka, ka kredīts, kura summa ir vienāda ar 100 minimālajām mēnešalgām (minimālā alga ir 320 eiro) vai lielāka un kura atmaksa nodrošināta ar nekustamā īpašuma hipotēku, izsniedzams ne vairāk kā 90 procentu apmērā no attiecīgā nekustamā īpašuma tirgus vērtības. Tas nozīmē, ka kredītam, kura summa ir lielāka par 32 000 eiro, visos gadījumos būs nepieciešama pirmā iemaksa 10% apmērā.

Galvojums ietilpst kredīta pamatsummā

Valsts galvojums - tā nav reāla valsts iemaksātā nauda bankai. Tātad, ja ir valsts galvojums pirmajai iemaksai, piemēram, galvojums 10 000 eiro apmērā, tas nesamazina cilvēkam aizņēmuma summu. Kredītņēmējam ir jāmaksā par visu kredītu, izņemot to daļu, ko būs pats samaksājis par mājokli kā pirmo iemaksu.

"Personai, kura ņem kredītu, būs jāapmaksā visa aizņēmuma summa, kas ar valsts galvojumu būs lielāka nekā gadījumā, ja persona pati būtu sakrājusi pirmajai iemaksai. Tas nozīmē lielāku ikmēneša maksājumu," skaidro EM pārstāve.

Galvojuma 10 gadu termiņš

Noteikumi paredz, ka galvojums tiks sniegts uz termiņu līdz 10 gadiem, un tas samazināsies proporcionāli atmaksātajai aizdevuma pamatsummai.

Taču hipotekārie kredīti parasti tiek ņemti uz ilgāku laiku, it īpaši, ja mājokļa pirkums ir ļoti dārgs.

Jā, galvojums netiek sniegts uz visu kredīta termiņu, bet maksimāli uz 10 gadiem. Šajā laikā ģimene jau būs atmaksājusi būtisku kredīta daļu, un galvojums vairs nebūs nepieciešams, norāda E.Urpena.

Ne tik senā valsts galvojumu pieredze

MK noteikumu anotācijā, raksturojot hipotekāro kredītu nepieejamību pirmās iemaksas dēļ, izklāstīts, ka savulaik ģimenēm ar bērniem jau bija paredzēts valsts atbalsts mājokļa iegādei vai būvniecībai un tāds arī tika sniegts.

Šī atbalsta ietvaros valsts sniedza galvojumus personām, kuru apgādībā ir vismaz viens nepilngadīgs bērns, hipotekārajiem kredītiem dzīvojamās telpas iegādei vai būvniecībai (Ministru kabineta 2009.gada 3.novembra noteikumi Nr.1253 "Noteikumi par valsts palīdzību dzīvojamās telpas iegādei vai būvniecībai" (kopš šā gada 22.jūlija vairs nav spēkā) un Mājokļu attīstības kreditēšanas programma (zaudēja spēku ar MK 14.04.2010. rīk. Nr. 209)).

Laika posmā no 2006.gada līdz 2008.gadam valsts akciju sabiedrība "Latvijas Hipotēku un zemes banka" (kopš 2014.gada "Altum") ģimenēm ar bērniem izsniedza 226 galvojumus hipotekārajiem kredītiem mājokļa iegādei vai būvniecībai vairāk nekā 2,4 miljonu latu (3,4 miljonu eiro) apmērā, no kuriem ir dzēsti 44 galvojumi aptuveni 1,2 miljonu latu (1,7 miljonu eiro) apmērā, kā arī izmaksātas 28 kompensācijas aptuveni 262 tūkstoši latu (372 tūkstoši eiro) apmērā.

2008.gadā "Altum" pamatkapitālā ieguldītie līdzekļi bija iztērēti un galvojumu programma tika pārtraukta līdzekļu trūkumu dēļ. Savukārt atlikušie programmas 0,5 milj. latu (0,7 milj. eiro) (programmai sākotnēji bija paredzēts 1 milj. latu), kurus bija plānots ieguldīt, ja programma būtu sekmīga, netika ieguldīti ekonomikas lejupslīdes dēļ.