LV portāla infografika

Ministru kabineta noteikumi par valsts palīdzību dzīvojamās telpas iegādei vai būvniecībai izdoti saskaņā ar likuma "Par palīdzību dzīvokļa jautājumu risināšanā" 27.1panta pirmo daļu. LV portāls jau rakstīja (Pilnveidota un paplašināta palīdzība dzīvokļu problēmu risināšanā), ka šopavasar Saeima ar grozījumiem likumā iekļāva normas, nosakot ne tikai valsts galvojuma iespējamību, bet pienākumu tādu sniegt.

Likuma "Par palīdzību dzīvokļa jautājumu risināšanā" 27.1panta pirmā daļa pēc grozījumiem pasaka: "Valsts sniedz palīdzību, nodrošinot, ka tiek sniegts galvojums par dzīvojamās telpas iegādei vai būvniecībai ņemtā aizdevuma atdošanu. Ministru kabinets nosaka institūciju, kas administrē un izsniedz galvojumu, kā arī galvojuma apmēru, izsniegšanas kritērijus un kārtību."

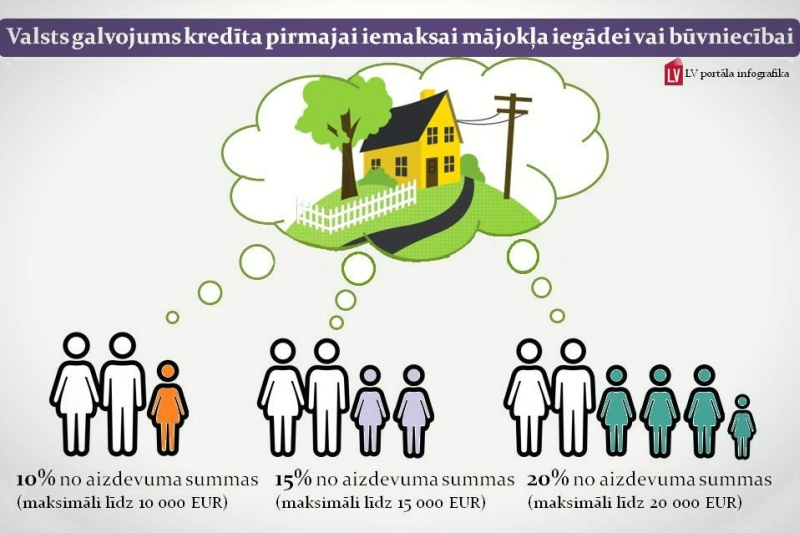

Galvojuma apmērs – atkarībā no bērnu skaita

Iespējamais galvojuma apmērs piesaistīts bērnu skaitam ģimenē: ģimene ar vienu nepilngadīgu bērnu, tas ir, vecāks, kurš ņems kredītu, varēs saņemt galvojumu 10% apmērā no aizdevuma summas, bet ne vairāk kā 10 000 eiro no aizdevuma summas. Galvojumu 15% apmērā - ar maksimālo galvojuma apmēru līdz 15 000 eiro – varēs saņemt cilvēks, ar kuru kopā dzīvo un kura apgādībā ir divi nepilngadīgi bērni. Galvojumu 20% apmērā - ar maksimālo galvojuma apmēru līdz 20 000 eiro - varēs saņemt cilvēks, ar kuru kopā dzīvo un kura apgādībā ir trīs vai vairāk nepilngadīgi bērni.

Galvojumu izsniegs "Altum"

Noteikumi paredz, ka galvojumu izsniedz un administrē valsts akciju sabiedrība "Latvijas Attīstības finanšu institūcija Altum" (līdz 2014.gadam tā bija valsts akciju sabiedrība "Latvijas Hipotēku un zemes banka").

Valdības noteiktā finanšu institūcija izsniegs galvojumu, ja hipotekāro aizdevumu izsniedz banka, kas ir noslēgusi sadarbības līgumu ar "Altum" un ir tiesīga izsniegt aizdevumus Latvijā.

"Altum" galvojumu izsniegs pēc tam, kad aizdevējs būs piešķīris aizdevumu vai rakstiski apliecinājis, ka aizdevums tiks piešķirts.

Noteikumu anotācijā norādīts: līgumā starp kredītiestādi un "Altum" tiks ietverta informācija, ka galvojuma apmērs tiek noteikts procentuāli no izsniegtā aizdevuma pamatsummas un samazinās proporcionāli atmaksātajai aizdevuma pamatsummai. Ja galvojuma darbības laikā tiek palielināta aizdevuma pamatsumma, attiecīgi tiek samazināts galvojuma procentuālais apmērs.

Par ko valsts galvo

Noteikumos paredzēts, ka galvojums sedz aizdevuma pamatsummas maksājumus.

Valsts galvojums nenozīmē, ka valsts šādu summu samaksā kredītņēmēja vietā. Vienkārši – kredītņēmējam (mājokļa pircējam) nav nepieciešama visa bankas prasītā pirmās iemaksas summa, jo daļu no tās galvo valsts un tāpēc banka klientam samazinās obligāto pirmo iemaksu. Pašreiz bankas kā pirmo iemaksu prasa, sākot no 15 procentiem un vairāk no iecerētā mājokļa pirkuma summas. Tas nozīmē, ka pirmās iemaksas summu, kas ir virs galvojuma summas, cilvēkam bankā kredīta saņemšanai būs jāiemaksā pašam.

"Swedbank" Privātpersonu finanšu institūts ir veicis salīdzinošus aprēķinus par mājsaimniecību kredītņēmēju situāciju, ja tiktu ņemts kredīts bez un ar valsts atbalstu (ņemot vērā pašreiz tipiskus darījuma nosacījumus).

""Altum" galvojumu izsniegs pēc tam, kad aizdevējs būs piešķīris aizdevumu vai rakstiski apliecinājis, ka aizdevums tiks piešķirts. "

Piemēram, ja ģimene uz 20 gadiem vēlas par 44 100 eiro nopirkt (bez valsts atbalsta) dzīvokli padomjlaika sērijveida mājā, tad pirmā iemaksa (šādiem dzīvokļiem tiek prasīta 25% apmērā) ir 11 025 eiro, kredīta summa - 33 075 eiro, ikmēneša maksājums – 190 eiro.

Tagad, ja ģimene ar diviem bērniem saņems valsts atbalstu un pirks šādu dzīvokli (par 44 100 eiro), tad pirmā iemaksa būs 4410 eiro (pašam jāsamaksā 10% no kredītsummas, jo valsts galvo tikai 15% - 6615 eiro). Kredīts būs 39 690 eiro, ikmēneša maksājums – 228 eiro.

Kredīta summa un ikmēneša maksājums ir lielāks tāpēc, ka cilvēks iesākumā par pirkumu ir samaksājis mazāku summu.

Savukārt, ja iecerēts pirkt dzīvokli jaunā projektā, tad bankas prasa mazāku pirmo iemaksu (15%), norāda Privātpersonu finanšu institūts. Līdz ar to proporcionāli lielāks ir valsts galvojums sākotnējai iemaksai. Protams, arī dzīvokļa cena ir daudz augstāka un ikmēneša maksājums lielāks.

Noteikumi paredz, ka valsts galvojumu nesniedz aizdevuma procentu, kavējuma procentu, līgumsodu un cita veida maksājumu segšanai.

Kādi ir hipotekārā kredīta noteikumi, var noskaidrot konkrētā bankā. Jau pamatinformācijā parasti ir norādīts iespējamais kredīta apjoms, un līdz ar to ir skaidrs, kāda varētu tikt prasīta pirmā iemaksa, un tas, kādu summu no ienākumiem uz rokas nedrīkst pārsniegt ikmēneša maksājums (piemēram, 40%).

Var būt atteikums

"Altum" galvojumu varēs atteikt, ja kredīta pieprasītājs nav iesniedzis nepieciešamos dokumentus.

Ierobežojumi noteikti arī tiem, kam jau ir saistības, tas ir gadījumos, ja kredītiestāde ir piešķīrusi aizdevumu cita aizdevuma atmaksai; ja aizņēmējs iepriekš ir saņēmis valsts palīdzību dzīvojamās telpas iegādei vai būvniecībai galvojuma veidā; ja aizņēmējam piešķirts aizdevums mērķim, kas nav dzīvojamās telpas iegāde un būvniecība.

Aizņēmējs var saņemt tikai vienu galvojumu.

Komisijas nauda

Ņemot kredītu, jārēķinās ne tikai ar ilgtermiņa saistībām (aizdevuma ikmēneša maksājumi), mājokļa apdrošināšana, bet arī ar tūlītējiem izdevumiem. Kā jau teikts, banka prasīs daļu no pirmās iemaksas, ko nesedz valsts galvojums.

Par galvojuma izsniegšanu tiek noteikta vienreizēja maksa 2,5% apmērā no piešķirtās galvojuma summas. Aizņēmējs vai aizdevējs to samaksās galvojuma izsniedzējam – "Altum". Piemēram, ja tiek ņemt kredīts 44 100 eiro apmērā un valsts galvo 4410 eiro, tad jāsamaksā 110,25 eiro.

Kredītiestāde prasīs arī maksājumus par aizdevuma noformēšanu. Jāmaksā tāpat būs ar īpašuma iegādi paredzētās valsts nodevas.

Savukārt par galvojuma nosacījumu maiņu tiek noteikta vienreizēja maksa 1% apmērā no atlikušās galvojuma summas.

Atbildība

Noteikumi paredz, ka galvojums zaudē spēku, ja aizdevējs cedē no aizdevuma izrietošās prasījuma tiesības trešajai personai bez iepriekšējas rakstiskas "Altum" piekrišanas, kā arī tad, ja aizņēmējs ir atmaksājis aizdevumu.

Protams, ka, saņemot šāda veida atbalstu, hipotekārais kredīts būs jāizmanto tam, kam tas domāts – tikai mājokļa iegādei un būvniecībai.

Banka, kurai tiks prasīts kredīts, noteikti skatīsies, kā cilvēks līdz šim ir pildījis dažādas finanšu saistības (to var redzēt Kredītu reģistrā, parādnieku reģistros).

Galvojuma programma sākas šogad

Programma sāks darboties pēc "Altum" un komercbanku savstarpējo līgumu noslēgšanas - 2014.gada otrajā pusgadā, informē noteikumu izstrādātāja Ekonomikas ministrija.

Programmas uzsākšanas finansējums ir 332 678 eiro, bet ir plānots piesaistīt papildu finansējumu no 2014.gada 1.septembra, to piesaistot no piešķirto uzturēšanās atļauju ienākumiem valsts budžetā. Pēc ministrijas aplēsēm, programmas ietvaros 2014.gadā plānots piešķirt galvojumus aptuveni 220 personām.

Finanšu eksperte: nav tik ilgi jākrāj pirmajai iemaksai

"Swedbank" Privātpersonu finanšu institūta direktore Adriāna Kauliņa uzsver, ka valsts iniciatīva mājokļu pieejamības veicināšanā, atvieglojot hipotekārā kredīta pirmās iemaksas slogu, vērtējama ļoti pozitīvi. Pirmās iemaksas trūkums ir būtisks iemesls, kāpēc hipotekārais aizdevums ģimenei nav pieejams. Visbiežāk šādā situācijā ir mājsaimniecības, kas dzīvo īrētos dzīvokļos. Kad nomaksāta īre, summa, kas paliek pāri pēc ikdienas tēriņu segšanas, nav pietiekama ātrai pirmās iemaksas uzkrājuma izveidošanai.

Optimistiski aprēķini liecina – lai sakrātu mājokļa pirmajai iemaksai, ģimenei Rīgā būtu jākrāj 5-7 gadi, uzkrājumam novirzot vismaz 10% no ģimenes ienākumiem. Praktiski pirmās iemaksas sakrāšanas posms mājsaimniecībām varētu ieilgt līdz pat 10 gadiem un vairāk, padarot savu mājokli kā finanšu mērķi nereālu.

Nevar noliegt, ka programmas atbalsts ir vērsts uz mājsaimniecībām, kuras ir salīdzinoši finansiāli spēcīgas un kredītspējīgas. Pārskatāmā nākotnē šīs ģimenes kredītu spētu saņemt arī pašu spēkiem, taču valsts garantija ir iespēja nezaudēt laiku pirmās iemaksas uzkrāšanai un jaunajā mājoklī sākt dzīvot jau šodien, uzsver A.Kauliņa.