Pēc gandrīz pusgada pauzes tomēr sākas mājokļu programma ģimeņu ar bērniem kreditēšanai, kurā valsts piedalās pirmās iemaksas nodrošināšanai kā galvotājs.

LV portāla infografika

Banka "Citadele" un VAS "Latvijas Attīstības finanšu institūcija Altum" (ALTUM) 14.janvārī parakstīja līgumu par sadarbību valsts atbalsta programmā. Līdz ar to ģimenes ar bērniem hipotekāros kredītus ar valsts līdzdalību pirmajai iemaksai varēs saņemt šajā bankā.

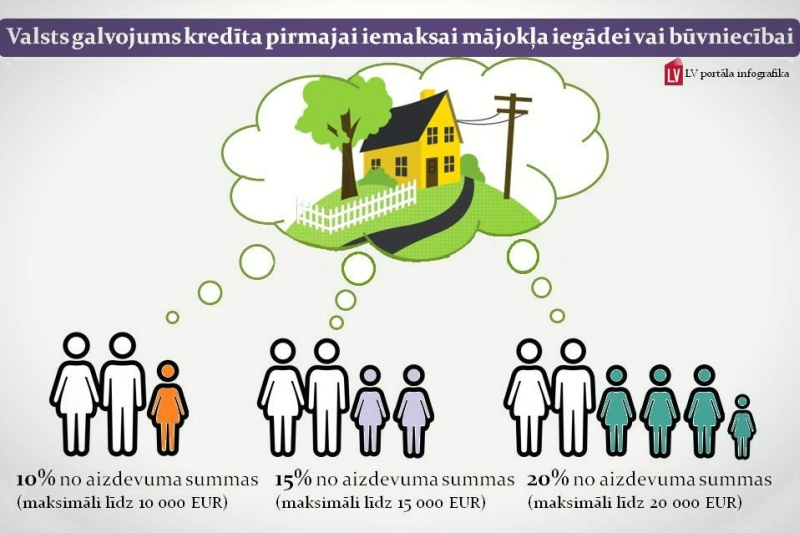

Ekonomikas ministrijas izstrādātā mājokļa atbalsta programma paredz valsts galvojumu ģimenēm ar bērniem mājokļa iegādei vai būvniecībai. Galvojuma maksimālā summa ir atkarīga no bērnu skaita ģimenē. Ja ģimenē ir viens nepilngadīgs bērns, galvojums ir 10%, bet ne vairāk kā 10 000 eiro. Ja ģimenē aug divi nepilngadīgi bērni, maksimālais galvojuma apmērs ir līdz 15 000 eiro. Ja ir trīs un vairāk bērnu, galvojums ir 20%, bet ne vairāk kā 20 000 eiro.

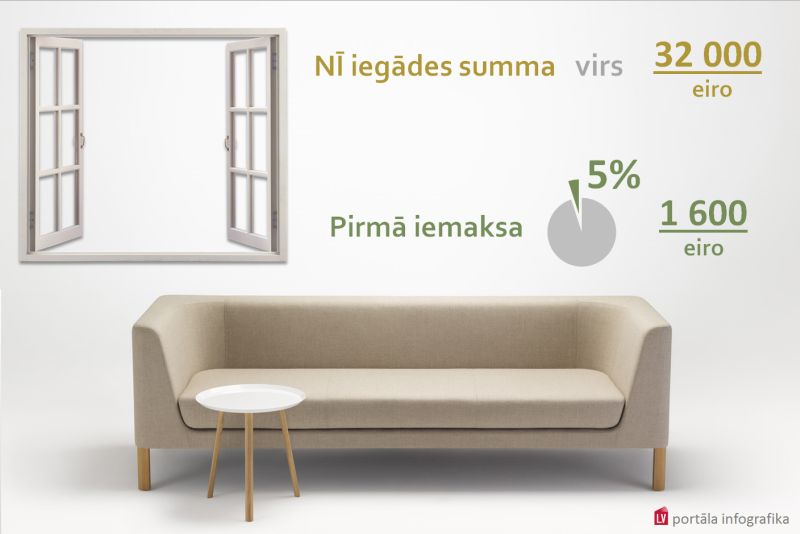

"Ģimenes ar bērniem valsts programmas ietvaros hipotekāros kredītus sava pirmā mājokļa iegādei varēs saņemt ar būtiski mazāku pirmo iemaksu un bankas finansējumu līdz pat 95% no īpašuma vērtības. Pašreizējais hipotekāro kredītu piedāvājums tirgū paredz pirmo iemaksu ne mazāku par 25% no īpašuma vērtības. Tas nozīmē, ka, ja ģimene vēlas iegādāties 60 tūkstošus eiro vērtu dzīvokli, pirmajai iemaksai nepieciešami vismaz 15 tūkstoši eiro. Taču diemžēl Latvijā ģimenēm ar bērniem maksātspēja nav tik augsta, lai varētu atļauties ievērojamu pirmo iemaksu, vienlaikus sedzot arī īres izdevumus par pašreizējo dzīvesvietu," norāda "Citadeles" Privātpersonu kreditēšanas daļas vadītāja Baiba Tētiņa.

Patērētāju tiesību aizsardzības likuma 8.panta 10.daļa nosaka: kredīts, kura summa ir vienāda ar 100 minimālajām mēnešalgām (šogad minimālā alga ir 360 eiro) vai lielāka, izsniedzams ne vairāk kā 95 procentu apmērā no attiecīgā nekustamā īpašuma iegādes darījuma summas vai plānotajām būvniecības izmaksām, ja atmaksa nodrošināta ar nekustamā īpašuma hipotēku un valsts galvojumu atbilstoši likumā "Par palīdzību dzīvokļa jautājumu risināšanā" paredzētajai valsts palīdzībai mājokļa iegādei vai būvniecībai.

"Daudzas ģimenes nevar atļauties pirmo iemaksu, jo uzkrājumi netiek veidoti."

Tādējādi, ņemot vērā šī likuma prasību, valsts galvotās programmas ietvaros pirmā iemaksa būs atkarīga no bērnu skaita ģimenē, un trīs bērnu ģimenes varēs saņemt hipotekāros kredītus ar 5% pirmo iemaksu, ģimenes ar diviem bērniem – 10%, bet ar vienu bērnu – 15% pirmo iemaksu.

Klientiem, kas vēlas saņemt aizdevumu mājoklim ar valsts atbalsta programmas galvojumu, jāvēršas komercbankā. Atbilstoši programmas nosacījumiem ALTUM galvojumu izsniedz, ja komercbanka apliecinās, ka aizdevums piešķirts personai, ar kuru kopā dzīvo un kuras apgādībā ir vismaz viens nepilngadīgs bērns.

Pieteikties hipotekārā kredīta saņemšanai valsts atbalsta programmā ģimenēm ar bērniem var no 15.janvāra jebkurā bankas "Citadele" filiālē vai bankas mājaslapā.

"Nolikto atslēgu" princips un maksātnespējas īsais process – riski abām pusēm

Jau pagājušā gada rudenī bija paredzēts sākt mājokļu programmu, taču bankas izstājās no programmas pēc tam, kad Saeima Maksātnespējas likumā ar grozījumiem kā obligātu ieviesa "nolikto atslēgu" principu.

2013.gadā 1. un 2.lasījumā atbalstītos grozījumus Maksātnespējas likumā Saeima 3.lasījumā pieņēma īsi pirms vēlēšanām, nosakot 2015.gada 1.janvārī tā spēkā stāšanos. Valsts prezidents grozījumus izsludināja, vienlaikus aicinot Saeimu tomēr izdarīt tajos korekcijas. 18.decembrī jaunā Saeima ar vēl vieniem grozījumiem atlika jauno normu spēkā stāšanos līdz 1.martam.

Grozījumi ievieš obligātu "nolikto atslēgu" principu, kā arī saīsina maksātnespējas procesu.

Likuma 147.pants (Fiziskās personas maksātnespējas procesa izmaksu un kreditoru prasījumu segšanas kārtība) papildināts ar jaunu sesto daļu, paredzot, ka pēc tās mantas pārdošanas, kas kalpojusi par nodrošinājumu, nodrošinātais kreditors zaudē savas prasījuma tiesības un atlikušās parādnieka saistības starp kreditoru un parādnieku līdz ar izsoles akta apstiprināšanu tiek dzēstas. Līdz ar pamatsaistības dzēšanu izbeidzas arī visas papildu (blakus) saistības. Šāda kārtība ir attiecināma tikai uz tiem gadījumiem, kad parādnieka maksātnespējas procesā tiek pārdots parādnieka mājoklis.

Savukārt 155.pantā paredzēts, ka viena gada laikā var atbrīvoties no saistībām, ja parāds nepārsniedz 100 000 eiro.

Salīdzināšanai - kaimiņos Lietuvā un Igaunijā šis maksātnespējas procesa termiņš privātpersonām ir no 4,5 līdz 7 gadiem.

Bankas norādījušas, ka šādu nosacījumu ieviešanas dēļ jāpalielina kredīta pirmā iemaksa, kas var sasniegt pat līdz 30-50% no kopējās aizdevuma summas, kā arī palielināsies kredīta likme un tiks ieviesti stingrāki kredīta piešķiršanas noteikumi.

Līdz 1.martam palikušas nepilnas 6 nedēļas.

Piedāvā vēlreiz grozīt likumu – iekļaut izvēles iespēju

Pagājušajā nedēļā izveidojušos situāciju apsprieda Budžeta un finanšu (nodokļu) komisijas Demogrāfijas lietu apakškomisija un pēc tam ALTUM rīkotajā plašā ekspertu diskusijā.

Diskusijās eksperti atzina, ka "nolikto atslēgu" princips un maksātnespējas procesa termiņa saīsinājums ietekmēs hipotekārā kredīta cenu: jo lielāks risks kredītdevējam nesaņemt pilnu aizdevuma atmaksu, jo lielāka kredīta cena, tas ir, pirmā iemaksa un procentu likme. Līdz ar to mazinās kredītu pieejamība mājokļa iegādei.

Tāpēc kā risinājums tiek ieteikts likumā paredzēt kredītņēmējam izvēles iespēju - starp hipotekāro aizdevumu ar "nolikto atslēgtu" principu un pašreizējo kārtību, kad aizņēmējs uzņemas pilnas saistības, kas ļauj saņemt aizdevumu ar mazāku pirmo iemaksu un aizdevuma procentiem.

Informāciju par to, ka beidzot izkustējusies mājokļu atbalsta programma, papildina it kā cerīga norāde, ka "Citadele" ir vienīgā banka, kas piedāvā hipotekāros kredītus arī ar "nolikto atslēgu" principu.

ALTUM diskusijā "Citadeles" valdes priekšsēdētājs Guntis Beļavskis, informējot par bankas pieredzi, kopš 2011.gada piedāvājot arī "nolikto atslēgu" principu, atzina: ja klienti ierauga, ka viena banka piedāvā kreditēšanā "nolikto atslēgo" principu, interese ir ļoti liela. Un sākotnēji ikviens kredītņēmējs vēlētos savas attiecības ar banku nodibināt uz šādiem juridiskiem principiem: "Nav nekādu apvainojumu, ja gadījumā kaut kas nesanāks, šķiramies kā draugi." Taču no sākotnējās lielās intereses materializējas ļoti niecīgs skaits šāda veida darījumu – daži duči kredītu šo gadu laikā. Tādēļ, ka tas ir salīdzinoši juridiski mazāk izdevīgs piedāvājums klientiem.

"Ieteikumi – ieviest „nolikto atslēgu” principu kā izvēles iespēju."

Kā jau teikts, "Citadele" sāka pieņemt pieteikumus 15.janvārī. Jau dažās pirmajās stundās saņemti 140 pieteikumi. "Tas nozīmē, ka ir tirgus spiediens, ir ģimenes, kas vēlas iegūt mājokli, noenkuroties un uzsākt stabilu attīstību," secina bankas vadītājs.

Vecāku nevalstisko organizāciju pārstāves informēja, ka īstenībā daudzas ģimenes nevar atļauties pirmo iemaksu nevienam no aizdevumu variantiem.

Portāla "Mammamuntetiem.lv" redaktore Līga Brūvere klāstīja, ka portāla veiktajā aptaujā ģimenes atzinušas: vissvarīgākā ir stabilitāte un paredzamība. Lielais vairākums atbildējis, ka neplāno tuvākajā laikā saistīties ar kredītiestādēm, jo nejūtas droši, un ka viņiem nav nekādu uzkrājumu. Vairāk ģimenes cer uz īres tirgus sakārtošanu, kas tiek uztverts kā reālāks.

"Māmiņu kluba" vadītāja Sandija Salaka savukārt, izdzirdot par jau pirmajā dienā lielo pieteikumu skaitu uz mājokļu kredītiem ar valsts galvojumu (jo paredzēts, ka sākotnēji varēs apmierināt apmēram 200 ģimeņu pieprasījumu), izteica bažas, vai neiznāks tā – "kurš pirmais brauc, tas pirmais maļ". Un vai šādu kredītu saņems tie, kuriem to patiešām vajag, vai arī tie, kas tiks cauri bankai patīkamam filtram. Viņa spriež: ja mēs domājam par tām ģimenēm, kurām patiešām vajag paplašināt savu mājokļa platību, daudzbērnu ģimenēm, droši vien tās nebūs simpātiskas šīs programmas ietvaros, tostarp tām var arī nebūt pirmās iemaksas atbilstoši paaugstinātajiem procentiem. Un nebūs sasniegts mērķis. Pēc šīs organizācijas aptaujas, 46% ģimeņu nevarētu atļauties nekādu pirmo iemaksu. Bet kā pirmā iemaksa, ko ģimenes varētu atļauties, tiek minēti trīs līdz pieci tūkstoši eiro.

S.Salaka izteica bažas, vai tie, kas ir pieteikušies, ir tās ģimenes, kuras gribēts atbalstīt. Vai tie nav vienkārši turīgi cilvēki, kam ir brīvi līdzekļi.

ALTUM diskusijā Finanšu ministrijas (FM) parlamentārais sekretārs Arvils Ašeradens norādīja, ka mājokļu galvojumu programmas īstenošana sekmīga būs tikai tad, ja "Citadelei" sekos arī citas kredītiestādes. FM pārstāvis arī pauda viedokli, ka būtu nepieciešams veikt grozījumus likumā, paredzot "nolikto atslēgu" principa izvēles iespēju.

"Nolikto atslēgu" principu likumā iekļaujot, tas pamatots ar starptautisko (ASV) praksi. Tagad eksperti kritiski norāda, ka šī prakse ir pētīta nepilnīgi un Latvijas likumā "iecelts" regulējums, kuram līdzīgs ir ASV - apmēram piektajā daļā štatu.

ALTUM diskusijā Valsts prezidenta kancelejas vadītāja vietnieks Reinis Bērziņš informēja par Valsts prezidenta pateikto: ja vien būs deputātu atbalsts, viņš uzskata, ka jaunais maksātnespējas regulējums ir maināms un ir maināms tādējādi, ka tiek piedāvātas divas iespējas – kredītlīgumi ar "nolikto atslēgu" principu un kredītlīgumi, kādi piedāvāti līdz šim.