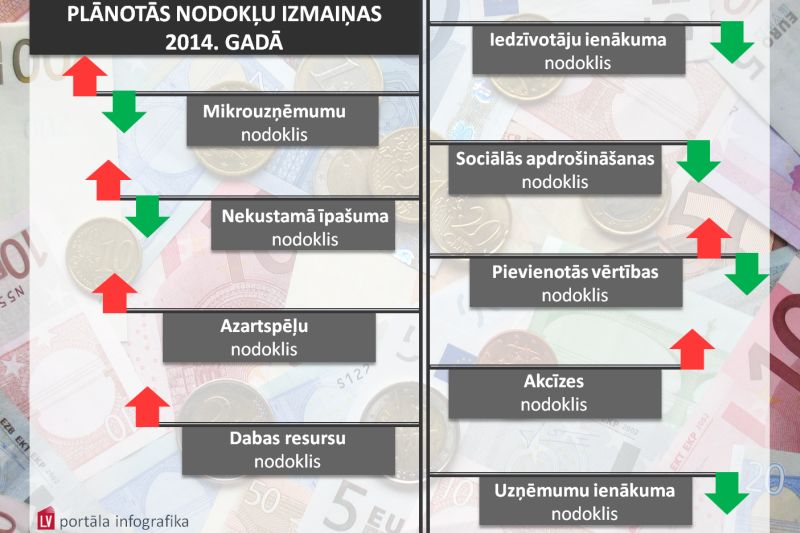

Likuma grozījumu izstrādātāji prognozē, ka nākamgad, palielinot azartspēļu nodokļa likmes – pieaugs budžeta ieņēmumi un samazināsies azartspēļu atkarīgo cilvēku skaits. Valsts naudas ieņēmumus nākamgad paredzēts papildināt ar akcīzes nodokļa likmes palielināšanu autogāzei (+4 milj. eiro), PVN priekšnodokļa atskaitīšanas ierobežojumiem par luksusa auto (+1,4 milj. eiro), DRN bāzes paplašināšanu (+7 milj. eiro), PVN par nodrošinājumu (6,7 milj. eiro), izložu un azartspēļu nodokļa paaugstināšanu (+2,5 milj. eiro), kapitāla nodokļa administrēšanas uzlabošanu (+5,4 milj. eiro), subsidētās enerģijas nodokļa ieviešanu (+ 41,3 milj. eiro).

FOTO: SXC

Likumprojektos naudas summas ir noteiktas eiro, jo to spēkā stāšanās paredzēta, kad Latvijā būs eiro.

Likums "Par nekustamā īpašuma nodokli" (NĪN)

Grozījumi likumā "Par nekustamā īpašuma nodokli" (izstrādāja Finanšu ministrija) skars vairākas īpašumu grupas.

Ar NĪN paredzēts aplikt valsts aizsargājamos kultūras pieminekļus, kuri nebūs uzturēti kultūras pieminekļu aizsardzības prasībām atbilstošā kārtībā.

Likumprojektā noteikts, ka turpmāk vairs nepiemēros nodokļa gada brīvdienas saimnieciskajai darbībai uzceltās vai rekonstruētās ēkas īpašniekiem.

Vēl viena jauna norma attiecībā uz būvniecības termiņiem paredz pašvaldībai tiesības uzlikt maksimālo – 3% NĪN likmi būvei, kuras būvniecībā pārsniegts normatīvajos aktos noteiktais kopējais būvdarbu veikšanas ilgums. Nodokli paredzēts piemērot ar nākamo mēnesi pēc būvniecības termiņa izbeigšanās līdz mēnesim, kad parakstīts akts par būves pieņemšanu ekspluatācijā.

"Vairākiem nodokļiem likmes palielinās."

"Tā kā būvju skaits, kuru būvniecībā tiks pārsniegts maksimālais pieļaujamais būvniecības termiņš, nav prognozējams, kā arī nav zināms, kāds skaits pašvaldību izvēlēsies ar saistošiem noteikumiem noteikt šo paaugstināto nodokļa likmi, nav pietiekamas informācijas, lai novērtētu tiesiskā regulējuma finansiālo ietekmi," norādīts likumprojekta anotācijā.

Likumā precizēs, kas ir nekustamā īpašuma nodokļa maksātāji par valsts vai pašvaldības īpašumā esošu zemi, ēkām un inženierbūvēm. Līdz ar to arī konkretizēs, ka nodokļa maksātājs attiecībā uz valstij vai pašvaldībai piederošu daudzdzīvokļu dzīvojamo māju (tās daļu) un zemi, uz kuras šī māja atrodas, ir daudzdzīvokļu dzīvojamās mājas pārvaldnieks.

Plānoti jauni atbrīvojumi no NĪN maksāšanas – neapliekamas būs vides aizsardzības vajadzībām izmantojamās ēkas un inženierbūves, kā arī Latvijas Brīvo arodbiedrību savienībai (LBAS) piederošās ēkas (telpu grupas), ja tās neizmanto saimnieciskajā darbībā.

Ar grozījumiem likumā paredzētas vēl vairākas precizējošas normas.

Likums "Par uzņēmumu ienākuma nodokli" (UIN)

Grozījumi likumā "Par uzņēmumu ienākuma nodokli" (izstrādāja FM) paredz atbalstu izglītības iestādēm, jo ar UIN neapliks augstskolu un koledžu ienākumu, kas gūts kā samaksa par jebkāda veida apmācību un par pētniecības darbiem, ieskaitot šiem mērķiem piešķirtos valsts budžeta līdzekļus, kā arī par ienākumu, ko gūst augstskolas publiski izpildīto un izstādīto (izstādes, koncerti u.tml.) darbu veidā, kas organizēti studiju procesā mākslinieciskās jaunrades darbības ietvaros.

Līdz 2020.gadam pagarinās likumā noteiktās atlaides termiņus par ieguldījumiem atbalstāmajos investīciju projektos, vienlaikus palielinot minimālo ieguldījumu summu no 3 miljoniem latu (4,milj. eiro) uz 10 miljoniem eiro, kā arī par jaunām ražošanas tehnoloģiskajām iekārtām.

Likumprojektā ir iekļauta norma, kas paredz iemaksāt 50 eiro apmērā valsts budžetā, ja nodokļa maksātājs attiecīgajā taksācijas periodā nebūs iemaksājis valsts budžetā uzņēmumu ienākuma nodokli, algas nodokli vai valsts sociālās apdrošināšanas obligātās iemaksas.

Dabas resursu nodokļa likums (DRN)

Grozījumi Dabas resursu nodokļa likumā (izstrādāja Vides aizsardzības un reģionālās attīstības ministrija) ir ar norādi uz Latvijas saistībām atkritumu otrreizējā pārstrādē, kādas mūsu valsts uzņēmusies, iestājoties Eiropas Savienībā, kā arī nepieciešamību samazināt poligonos apglabājamo atkritumu apjomu.

Paredzēts paaugstināt DRN likmes par tādiem zemes dzīļu resursiem kā ģipšakmens, kvarca smiltis un kūdra, par sadzīves atkritumu apglabāšanu poligonos, paaugstināt likmes par videi kaitīgām precēm, iepakojumu un transportlīdzekļiem.

"Arī turpmāk atlaides būs investīcijām, pētniecībai, jaunām ražošanas tehnoloģijām."

DRN būs jāmaksā par 2. un 3.klases uguņošanas (pirotehnikas) ierīcēm, kā arī reklāmas izdevumiem un materiāliem, kas ir ar saimniecisko vai profesionālo darbību saistīts iespiests paziņojums: uzlīmes, skrejlapas, bukleti, brošūras, kas satur jebkāda veida reklāmu, ielūgumu kartiņas, pasākumu reklāmas plakāti.

Likums "Par izložu un azartspēļu nodevu un nodokli"

Grozījumi likumā "Par izložu un azartspēļu nodevu un nodokli" (izstrādāja FM) paredz palielināt azartspēļu nodokļa likmi no Ls 12 144 (17 279 eiro) uz 19 008 eiro ruletei (cilindriskās spēles) un kāršu un kauliņu spēlei (par katru galdu) par kalendāro gadu un paaugstināt azartspēļu nodokļa likmi no Ls 2208 (3142 eiro) uz 3456 eiro videospēlēm un mehāniskajiem automātiem (par katra automāta katru spēles vietu) par kalendāro gadu.

Likums "Par akcīzes nodokli"

Grozījumi likumā "Par akcīzes nodokli" (izstrādāja FM) paredzēti, lai mazinātu atšķirības akcīzes nodokļa slogā starp degvielas veidiem; projektā ir palielinājums akcīzei naftas gāzēm (autogāzes) līdz 161 eiro (Ls 113,15) par 1000 kilogramiem. Pašlaik nodoklis ir 90 latu (128,06 eiro) par 1000 kilogramiem.

Atbrīvojums no akcīzes nodokļa tiks saglabāts lauksaimniecībā izmantojamās zemes segto platību (siltumnīcu) un rūpniecisko mājputnu novietņu (kūts) un inkubatoru siltumapgādei. Ar 2014.gada 1.janvāri piemēros samazinātu akcīzes nodokļa likmi dabasgāzei 5,65 eiro (Ls 3,97), ko izmanto rūpnieciskās ražošanas un lauksaimniecības izejvielu pirmapstrādes tehnoloģisko iekārtu darbināšanai.

Subsidētās elektroenerģijas nodokļa likums (SEN)

Subsidētās elektroenerģijas nodokļa likumprojekts (izstrādāja Ekonomikas ministrija) paredz, ka šī nodokļa (likmes 15%, 10% un 5%) maksātāji ir elektroenerģijas ražotāji, kas saņēmuši tiesības pārdot elektroenerģiju obligātā iepirkuma ietvaros vai tiesības saņemt garantēto maksu par uzstādīto jaudu, kā arī tie enerģijas ražotāji, kas saņēmuši līdzvērtīgas tiesības saskaņā ar normatīvajiem aktiem, kas bija spēkā pirms Elektroenerģijas tirgus likuma spēkā stāšanās (t.i., 14 vēja elektrostacijas, kuras elektroenerģijas ražošanu uzsāka līdz 2002.gadam decembrim).

Autoceļu lietošanas nodevas likums

Grozījumi Autoceļu lietošanas nodevas likumā (izstrādāja Satiksmes ministrija) no 2014.gada 1.jūlija paredz ieviest autoceļu lietošanas nodevu par valsts galveno autoceļu lietošanu transportlīdzekļiem un to sastāviem, kuru pilna masa ir lielāka par 3500 kilogramiem un kuri paredzēti vai tiek izmantoti kravu autopārvadājumiem.

Ieņēmumi no nodevas tiek plānoti valsts budžetā, lai izdevumus varētu novirzīt autoceļu uzturēšanai, atjaunošanai un attīstībai.

Pievienotās vērtības nodokļa likums

Grozījumi Pievienotās vērtības nodokļa likumā, kā norāda izstrādāji (FM), paredz sakārtot normatīvo regulējumu PVN piemērošanai darījumos ar nekustamo īpašumu, lai novērstu neskaidrības un interpretācijas PVN piemērošanā, kā arī lai precīzāk noteiktu PVN piemērošanu atsevišķās situācijās darījumos ar nekustamo īpašumu.

Likumā nepārprotami noteikts, ka PVN summas, kas norādītas rēķinos par ūdens, siltumenerģijas, elektroenerģijas un gāzes piegādēm, kā arī par kanalizācijas un sadzīves atkritumu izvešanas pakalpojumiem, kurus izraksta personas, kas nodrošina ēku pārvaldīšanu, darbojoties kā starpnieki starp šo preču piegādātājiem un pakalpojumu sniedzējiem un šo preču un pakalpojumu saņēmējiem, ir atskaitāmas kā priekšnodoklis, ja iegādātās preces un saņemtos pakalpojumus izmanto ar PVN apliekamu darījumu nodrošināšanai. Vienlaikus noteiktas prasības dokumentam, kas šajā gadījumā pamato priekšnodokļa atskaitīšanu (personas, kas nodrošina ēku pārvaldīšanu, izrakstītajam rēķinam, norādot faktiskā preču piegādātāja vai pakalpojumu sniedzēja nosaukumu, reģistrācijas numuru PVN maksātāju reģistrā, rēķina datumu un numuru, preču vai pakalpojumu vērtību un nodokļa summu).

Lai izvairītos no situācijām, kad negodprātīgi PVN maksātāji nepamatoti iegādājas dārgas luksus klases automašīnas un atskaita par to priekšnodokli, kaut arī pilnībā neizmanto tās ar PVN apliekamo darījumu veikšanai, likumā luksus automašīnām noteiks priekšnodokļa atskaitīšanas ierobežojumu. Likumprojektā paredzēts: no valsts budžeta maksājamās nodokļa summas kā priekšnodoklis pilnībā nav atskaitāma nodokļa summa par tādas vieglās pasažieru automašīnas iegādi, nomu un importu, kā arī par izmaksām, kas saistītas ar šādas automašīnas uzturēšanu (tajā skaitā izmaksām par šādas automašīnas remontu un degvielas iegādi), kura ir vieglā pasažieru automašīna (kuras sēdvietu skaits, neskaitot vadītāja vietu, nepārsniedz astoņas vietas) un kuras vērtība pārsniedz uzņēmumu ienākuma nodokli regulējošos normatīvajos aktos noteikto reprezentatīvā vieglā automobiļa vērtību.

Savukārt PVN priekšnodokļa atskaitīšanas ierobežojumus atcels vieglajām automašīnām, ko izmanto tikai un vienīgi ar PVN apliekamu darījumu nodrošināšanai.

Likums "Par nodokļiem un nodevām"

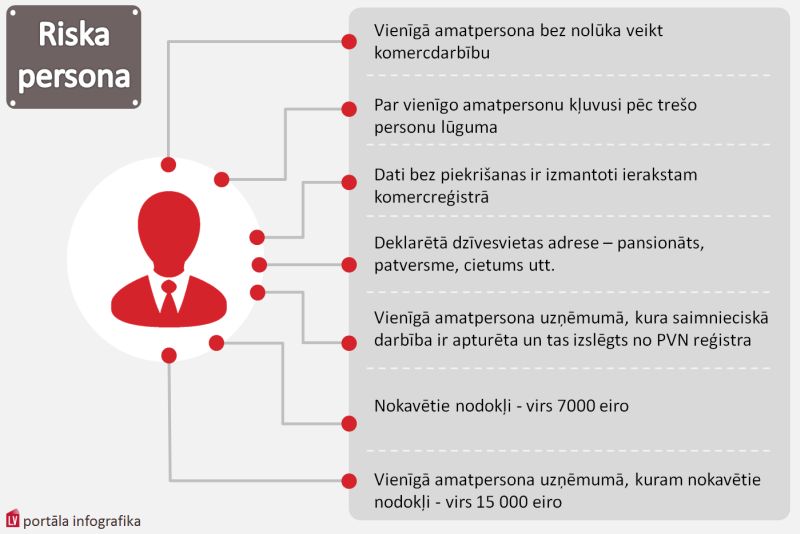

Grozījumi likumā "Par nodokļiem un nodevām" (izstrādāja FM) noteiks riska personas definīciju, pienākumu Valsts ieņēmumu dienestam (VID) uzturēt riska personu reģistru un nodrošināt informāciju Uzņēmumu reģistram.

LV portāls jau rakstīja, ka VID riska sarakstā nokļuvušām personām liegs reģistrēt uzņēmumus. Uzņēmumu reģistrs, konstatējot, ka pieteikumā par uzņēmuma, komersanta, biedrības vai nodibinājuma reģistrāciju, izmaiņām reģistrācijas lietā vai pārreģistrāciju norādītā informācija ietverta VID uzturētajā riska personu sarakstā vai riska adrešu sarakstā, atliks vai atteiks uzņēmuma, komersanta, biedrības vai nodibinājuma reģistrāciju, izmaiņu reģistrāciju reģistrācijas lietā vai pārreģistrāciju.

"Liegs reģistrēt uzņēmumus riska personām."

Nodokļu jumta likumu paredzēts papildināt ar jaunu 26.2pantu, ieviešot jaunu nodrošinājuma veidu par iespējamo PVN parāda samaksu darījumos ar naftas produktiem. Nodrošinājumu VID iesniegs nodokļu maksātājs, kas saņēmis speciālo atļauju (licenci) apstiprināta noliktavas turētāja darbībai ar naftas produktiem, reģistrēta saņēmēja darbībai ar naftas produktiem vai reģistrēta nosūtītāja darbībai ar naftas produktiem, uzņemoties atbildību par iespējamā PVN parāda samaksu attiecībā ar naftas produktiem. Paredzētie nodrošinājuma veidi: drošības nauda, saistību izpildes apdrošināšanas polise, kredītiestādes galvojums.

Izmaiņas naudā: ieņēmumos un izdevumos

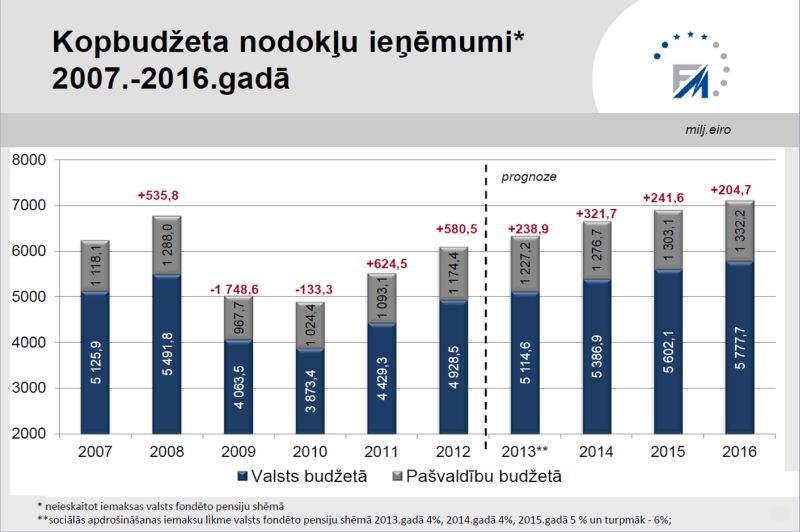

Finanšu ministrija, iepazīstinot Saeimas Budžeta un finanšu (nodokļu) komisiju ar 2014.gada budžeta projektu, kā būtiskākās nodokļu izmaiņas minēja iedzīvotāju ienākuma nodokļa likmi (likumā nākamajam gadam noteiktās 22% likmes vietā paredzēts atstāt pašreizējo – 24% likmi). Tādējādi pamatbudžets iegūs 20,6 milj. eiro, pašvaldību budžeti – 82,2 milj. eiro. Taču ieņēmumus samazinās lielāks neapliekamais minimums (75 eiro) un atvieglojumi par apgādājamo (165 eiro mēnesī par katru). Līdz ar to plānots, ka pamatbudžets no šī nodokļa papildus iegūs 13 milj. eiro, pašvaldību budžeti – 44,9 milj. eiro.

Samazinot par VSOAI likmi par 1 procentu (darba devējs maksās 23,59%, darba ņēmējs 10,5%), speciālajā budžetā ieņēmumi samazināsies par 59 milj. eiro.

Plānots, ka ieņēmumus papildinās akcīzes nodokļa likmes palielināšana autogāzei (4 milj. eiro), PVN priekšnodokļa atskaitīšanas ierobežojums par luksusa auto (1,4 milj. eiro), DRN bāzes paplašināšana (7 milj. eiro), PVN par nodrošinājumu (6,7 milj. eiro), izložu un azartspēļu nodokļa paaugstināšana (2,5 milj. eiro), kapitāla nodokļa administrēšanas uzlabošana (5,4 milj. eiro), subsidētās enerģijas nodokļa ieviešana (PVN, SEN, "Latvenergo" dividendes) - 41,3 milj. eiro.

No jauno ēnu ekonomikas pasākumu īstenošanas paredzēts iegūt 36,3 milj. eiro.

Nodokļu likumprojektu pakete vēl jāizskata Saeimā.