LV portāla infografika

Likumprojektos naudas summas ir noteiktas eiro, jo to spēkā stāšanās paredzēta, kad Latvijā būs jaunā valūta.

Likums "Par iedzīvotāju ienākuma nodokli" (IIN)

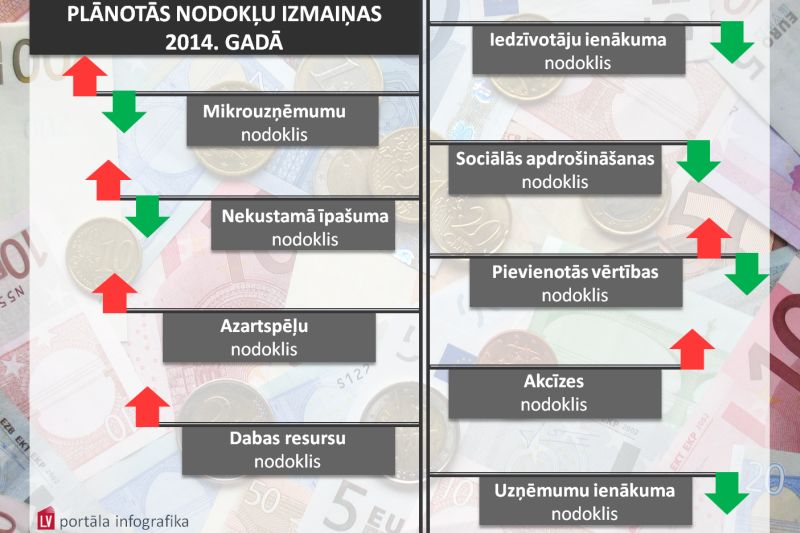

Grozījumi likumā "Par iedzīvotāju ienākuma nodokli" (izstrādāja Finanšu ministrija) paredz atcelt Pārejas noteikumos pirms pāris gadiem iekļauto nodokļa likmes samazināšanas grafiku (saskaņā ar to 2014.gadā bija paredzēta 22% likme). Arī jaunais piedāvājums paredz likmes mazināšanu, pie tās nonākot garākā periodā: 2014.gadā 24% (tāpat kā šogad), 2015.gadā – 23% un no 2016.gada – 22%.

No likuma paredzēts izslēgt fiksēto ienākuma nodokļa režīmu. Jau reģistrētajiem šāda nodokļa maksātājiem būs divu gadu pārejas periods, lai varētu izvēlēties citu uzņēmējdarbības formu.

Kā nodokļu pretizvairīšanās normu noteiks, ka nodokļa maksātājs – saimnieciskās darbības veicējs – var būt tikai vienā statusā – vai nu reģistrēt saimniecisko darbību vispārējā kārtībā, vai izņemt patentu, vai reģistrēties kā mikrouzņēmuma nodokļa maksātājs (MUN). Tas neattiektos uz nodokļa maksātājiem, kas saimnieciskās darbības ienākumu nosaka saskaņā ar likuma 11.panta divpadsmito daļu, kas ir pasīvais saimnieciskās darbības ienākuma gūšanas veids, piemēram, nekustamā īpašuma izīrēšana, kā arī uz nodokļa maksātājiem, kuri nodarbināti uz uzņēmuma līguma pamata un kuri ir tiesīgi nereģistrēties Valsts ieņēmumu dienestā kā saimnieciskās darbības veicēji.

Iedzīvotājiem, kuriem ir piešķirta valsts vecuma pensija (tai skaitā priekšlaicīgi), paredzēta samazināta patentmaksa –17 eiro (12 Ls) gadā vai 9 eiro (6,33 Ls) pusgadā, ja ieņēmumi gadā nepārsniegs 3000 eiro (2100 Ls).

Ar jauno regulējumu domāts novērst arī nodokļu optimizācijas shēmu izmantošanu, piemēram, izmantojot aizdevumus, kurus izsniedz fiziskās personas, kas nav reģistrētas kā saimnieciskās darbības veicējas, vai nerezidenti.

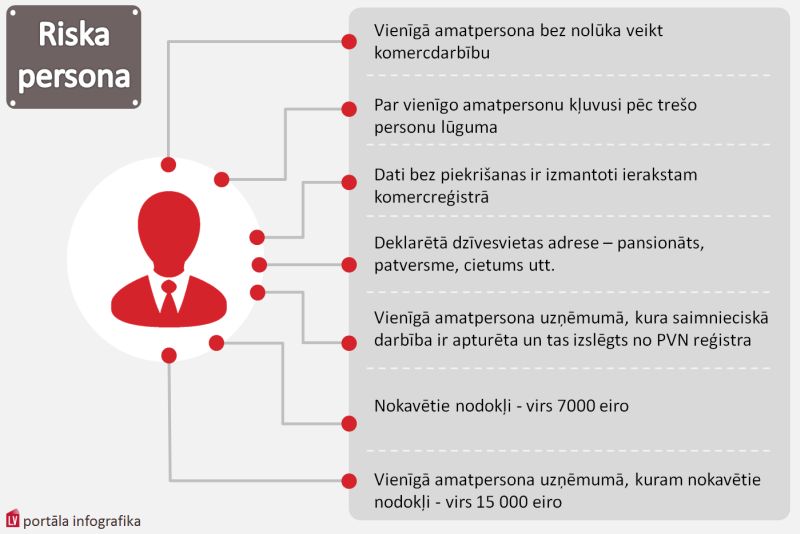

Likumprojekts paredz, ka turpmāk, ja pirmstaksācijas gadā kapitālsabiedrības apgrozījums pārsniegs 7000 eiro (4920 Ls) un tai pirmstaksācijas gadā nebūs neviena darbinieka vai valdes locekļa, kas gūst atlīdzību, kas katrā pirmstaksācijas gada mēnesī nav mazāka par valstī noteikto minimālo mēnešalgu, tiks uzskatīts, ka valdes loceklis ir guvis ar algas nodokli apliekamu ienākumu, kas atbilst minimālajai algai mēnesī, kad kapitālsabiedrībā nav bijis neviena darbinieka vai valdes locekļa ar vismaz šo minimālo atlīdzību.

Likumā konkretizēs normas, kas bieži izraisa domstarpības par bērna ierakstīšanu nodokļa grāmatiņā, lai saņemtu atviegojumus. Piemēram, gadījumos kad vecāki, kas nedzīvo kopā, bet kopīgi īsteno aizgādību, taču nevar vienoties, atvieglojumu par nepilngadīga bērna uzturēšanu piemēros tam nodokļu maksātājam vecākam, kurš norādīts bāriņtiesas lēmumā.

Likumā paredzēti arī citi grozījumi.

Mikrouzņēmumu nodokļa likums (MUN)

Grozījumi Mikrouzņēmumu nodokļa likumā (izstrādāja FM) paredz noteikt, ka fiziskā vai juridiskā persona, kura ir personālsabiedrības biedrs, nevar būt MUN maksātāja. Projektā paredzēts, ka šī norma stāsies spēkā 2014.gada 1.jūlijā, lai pārejas periodā, kurā MUN maksātājam, kas ir personālsabiedrības biedrs, ir iespēja no tās izstāties. Laikā, kamēr mikrouzņēmums vēl ir personālsabiedrības biedrs, uz mikrouzņēmumu attiecināmo personālsabiedrības peļņas daļu apliks ar MUN, piemērojot papildlikmi - 20%.

Arī šajā likumā būs noteikts ierobežojums - nodokļa maksātājs, kas ir reģistrēts MUN maksātāja statusā, vienlaikus par ienākumiem no saimnieciskās darbības nevarēs maksāt iedzīvotāju ienākuma nodokli vai patentmaksu. To neattiecinās uz MUN maksātājiem, kuriem ir pasīvās saimnieciskās darbības ienākumi (piemēram, no nekustamā īpašuma izīrēšanas) un kuri piemēro šim ienākumam IIN likuma 11.panta 12.daļu.

Grozījumi arī paredz, ka tad, ja mikrouzņēmums darbiniekam ir izsniedzis aizdevumu, kas saskaņā ar likumu "Par iedzīvotāju ienākuma nodokli" ir ienākumam pielīdzināms aizdevums, tas neietilpst mikrouzņēmuma darbinieka ienākumā un ir apliekams ar IIN saskaņā ar likumu "Par iedzīvotāju ienākuma nodokli".

"Pensionāriem piedāvās pavisam nelielu nodokli."

Uz mikrouzņēmuma darbinieka vai īpašnieka ienākumu no mikrouzņēmuma attiecinās skaidrās vai bezskaidrās naudas avansu mikrouzņēmuma darbiniekam vai īpašniekam no mikrouzņēmuma, ja par to vai tā daļu nav veikts norēķins 90 dienu laikā pēc komandējuma vai darba brauciena beigām, bet pārējos gadījumos - 90 dienu laikā no skaidrās vai bezskaidrās naudas avansa izsniegšanas dienas. Arī šī norma ir plānota ar 2014.gada 1.jūliju.

Vēl likumā paredzēts iestrādāt normu, kas ļauj nepiemērot mikrouzņēmumu nodokļa papildlikmi, ja nodokļa maksātājs pēdējo trīs taksācijas gadu laikā uzrādījis stabilu apgrozījuma pieauguma tendenci, kā arī citas jaunas normas.

Likums "Par valsts sociālo apdrošināšanu"

Grozījumi likumā "Par valsts sociālo apdrošināšanu" (izstrādāja Labklājības ministrija), kura sākotnējā variantā bija paredzēts noteikt pienākumu darba devējam maksāt sociālās iemaksas par autoratlīdzību, ja tās saņēmējs ir darba tiesiskajās attiecībās, ir pārstrādāti. Autoratlīdzību sasaiste ar sociālo apdrošināšanu, kā LV portāls jau rakstīja, ir atlikta.

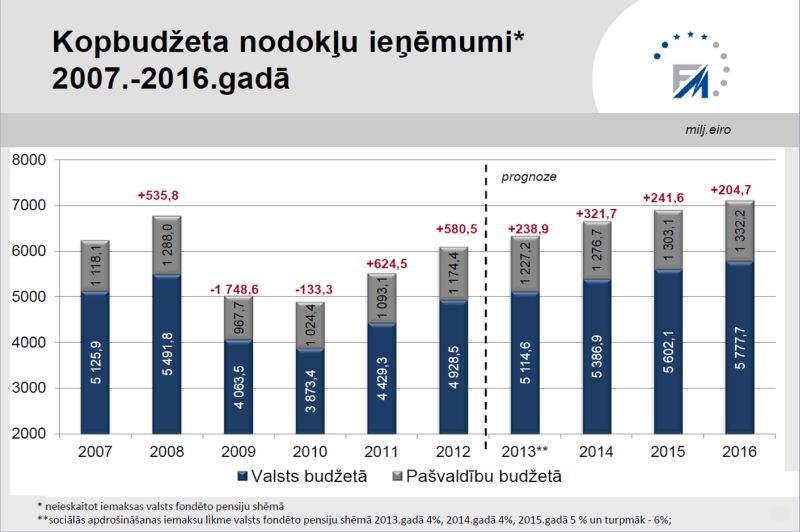

No nākamā gada par 1 procentu samazinās valsts sociālās apdrošināšanas obligātās iemaksu (VSAOI) likmi: tā būs 34,09%; 23,59% maksās darba devējs un 10,50% – darba ņēmējs (pašreiz attiecīgi 24,09% un 11%). Samazinot sociālo iemaksu likmi, 2014.gada kopbudžeta ieņēmumi saruks par 59 miljoniem eiro (41,5 milj. Ls).

Grozījumu projektā ir normas, kas attieksies uz valdes locekļiem kapitālsabiedrībās un VSAOI iemaksām, saistot sociālo iemaksu pienākumu ar valstī noteikto minimālo algu.

Grozījumi paredz: valdes loceklis, kurš bez atlīdzības veic pienākumus kapitālsabiedrībā un tās apgrozījums iepriekšējā gadā bija lielāks par 7000 eiro un kapitālsabiedrībā tā paša gada attiecīgajos mēnešos nebija neviena darba ņēmēja vai darba ņēmējiem VSAOI objekts bija noteikts mazāks par valstī noteiktās minimālās mēneša darba algas apmēru un arī nākamajā gadā kapitālsabiedrībai ir apgrozījums attiecīgajā mēnesī, bet šajā mēnesī nav neviena darba ņēmēja vai darba ņēmējiem VSAOI objekts ir noteikts mazāks par minimālo mēneša darba algu, VSAOI objekts valdes loceklim ir minimālās mēneša darba algas apmērs.

Par iecerētajām pārmaiņām jau ir izteikti gan skaļi protesti, gan šaubas.

Biedrība "Demokrātiskie patrioti" paziņojusi, ka tā sauktā "valdes locekļa nodokļa" ieviešana var nodarīt būtisku kaitējumu ne tikai Latvijas biznesa attīstībai, nostādot nevienlīdzīgā situācijā valdes locekļus uzņēmumos ar dažādu nodarbināto skaitu un īpašnieku struktūru, bet var draudēt arī ar jaunām starptautiskām tiesvedībām Eiropas Savienības tiesā. ""Valdes locekļa nodoklis" būs trieciens tieši godīgajiem uzņēmējiem, īpaši darbības sākumposmā, tāpēc šie uzņēmumi var izlemt izbeigt darbību, nespējot nomaksāt papildu nodokli – tātad šis nodoklis budžetā nemaz neienāks! Savukārt negodīgajiem uzņēmumiem, kuri šobrīd izvairās no nodokļu nomaksas, turpmāk nodoklis būs jāmaksā tikai minimālās algas apmērā. Tas ir absurds pēc būtības, jo summu, ko VID nevēlas iekasēt no negodīgajiem, turpmāk prasīs "samest" visiem, tostarp godīgajiem uzņēmumiem," norāda biedrība informācijā LV portālam, aicinot Saeimu nepieļaut tiesisku brāķi.

Saeimas plenārsēdē 3.oktobrī, 2014.gada budžeta likumprojektu paketes izskatīšanā, deputāte Inga Bite debatēs atzina, ka mērķis apkarot negodīgos nodokļu maksātājus un samazināt ēnu ekonomiku ir pareizs un atbalstāms, taču izteica šaubas par izraudzīto kritēriju samērīgumu - uzliekot pienākumu maksāt sociālās apdrošināšanas iemaksas no minimālās algas visiem uzņēmējiem, kuru apgrozījums sasniedz 7000 eiro jeb 5000 latus. Jo apgrozījums automātiski nenozīmē peļņu un tiklab nenozīmē arī atlīdzību, ko būtu saņēmis uzņēmējs. Piemēram, ir kāds veikals, kurš ir iepircis preces un cerējis, ka varēs tās pārdot, bet izrādījies, ka pircējus tas neinteresē tik ļoti, lai viņi šīs preces nopirktu ar peļņu. Tāpēc varbūt gada beigās uzņēmējs ir bijis spiests tās pārdot par pašizmaksu, tādējādi veidojot šo apgrozījumu, bet atkal negūstot peļņu un negūstot atsevišķus ienākumus. Deputāte ierosināja apsvērt šāda nodokļa maksāšanu tad, kad uzņēmums sāk strādāt ar peļņu.

Finanšu ministrija, izskaidrojot grozījumu mērķi, uzsver, ka tie veicinās konkurenci un nav uzskatāmi par soda sankcijām pret uzņēmējiem:

"Lai novērstu nodokļu optimizācijas shēmas un nelegālas nodarbinātības finansēšanu, kapitālsabiedrībām, tāpat kā citiem reģistrētiem darba veicējiem, godprātīgi jāmaksā nodokļus.

Latvijā 2011. un 2012.gadā ir konstatēts ievērojams skaits kapitālsabiedrību, kuru neto apgrozījums ir lielāks par 5000 latiem, bet kuru iesniegtajos ziņojumos (par valsts sociālās apdrošināšanas obligātajām iemaksām (VSAOI) no darba ņēmēju darba ienākumiem, iedzīvotāju ienākuma nodokli un uzņēmējdarbības riska valsts nodevu pārskata mēnesī) nav deklarētas VSAOI. Jāatzīmē, ka iepriekš minētās kapitālsabiedrības nav uzskatāmas par jaundibinātām, proti, 2011. un 2012.gads nav šo kapitālsabiedrību pirmais darbības gads.

"Kapitālsabiedrības, kurās valdes loceklim nav noteikta atlīdzība, ne tikai optimizē nodokļus, bet arī kropļo konkurenci."

Izvērtējot minēto kapitālsabiedrību darbības jomas, ir secināts, ka to darbības loks ir ļoti plašs un tas ietver tādas darbības kā reklāmas aģentūru darbība, uzskaites, grāmatvedības, audita un revīzijas pakalpojumi, konsultēšana nodokļu jautājumos, automobiļu apkope un remonts, kas neliecina, ka šīs darbības varētu veikt bez fizikās personas aktīvas iesaistīšanās procesa nodrošināšanā. Vairāk nekā 80% no šīm kapitālsabiedrībām pieder fiziskajām personām. Savukārt 2012.gadā aptuveni 80% no visām Latvijā reģistrētajām kapitālsabiedrībām ir viena īpašnieka – fiziskas personas sabiedrības.

Starp valdes locekli un kapitālsabiedrību veidojas pilnvarojuma attiecības, tas ir, valdes loceklis var tikt nodarbināts uz pilnvarojuma līguma pamata. Tiesiskais regulējums neliedz sabiedrībai ar valdes locekli noslēgt arī citu civiltiesisku līgumu, piemēram, uzņēmuma līgumu vai darba līgumu.

Tādējādi pastāv divi iespējamie rīcības motīvi šādu kapitālsabiedrību veidošanai. Kapitālsabiedrības tiek veidotas ar mērķi optimizēt VSAOI apmēru, kuras fiziskai personai – saimnieciskās darbības veicējam – būtu jāsāk maksāt no saimnieciskās darbības ienākumiem, ja tie mēnesī pārsniegtu minimālās algas apmēru. Ja šo pašu darbību veic caur izveidotu kapitālsabiedrību un saņem ienākumus no kapitālsabiedrības kā dividendes, personai neveidojas pienākums maksāt VSAOI.

Tāpat kapitālsabiedrības tiek veidotas ar mērķi finansēt nelegālo nodarbinātību – dividendēs saņemto ienākumu (kuram ir būtiski zemāks nodokļu slogs nekā algota darba ienākumam), bez darbaspēka nodokļu nomaksas, faktiski sadalīt valdes locekļiem, kas reāli veic visas funkcijas kapitālsabiedrībā un ir piekrituši strādāt un uzņemties atbildību bez samaksas. Turklāt, ņemot vērā augsto ēnu ekonomikas īpatsvaru, ir iespējamas situācijas, kad kapitālsabiedrības gūst grāmatvedības uzskaitē nereģistrētus ienākumus, kas kalpo par avotu atlīdzības izmaksai gan valdes locekļiem, gan citiem darbiniekiem, šādu izmaksas faktu neatspoguļojot grāmatvedībā un neapliekot ar nodokļiem.

Tādējādi kapitālsabiedrības, kurās valdes loceklim nav noteikta atlīdzība, ne tikai optimizē nodokļus, bet arī kropļo konkurenci. Uzskatām, ka kapitālsabiedrības valdes locekļa pienākumi, ja kapitālsabiedrība aktīvi darbojas, bet tajā neviena persona netiek legāli nodarbināta, nav uzskatāmi par brīvprātīgo darbu.

Personai, plānojot savu saimniecisko darbību, ir iespējams izvēlēties dažādus darba organizācijas veidus un reģistrācijas formas, piemēram, individuālais komersants vai Valsts ieņēmumu dienestā reģistrētais saimnieciskās darbības veicējs, kas paredz arī atšķirīgus nodokļu maksāšanas režīmus, tai skaitā neizvirzot individuālajam komersantam vai reģistrētajam saimnieciskās darbības veicējam prasību noteikt atlīdzību atbilstoši viņa pienākumu apjomam vai finansiālajam stāvoklim.

Grozījumos paredzētais par valdes locekļu VSAOI objektu nebūs attiecināms uz kapitālsabiedrībām, kuras ir mikrouzņēmumu nodokļa maksātājas.

Ņemot vērā iepriekš minēto, plānotie grozījumi, ka par valdes locekli jāveic VSAOI no valstī noteiktās minimālās mēneša darba algas, attieksies uz nelielu daļu kapitālsabiedrībām, tas ir, uz tām kapitālsabiedrībām, kuru apgrozījums iepriekšējā gadā ir bijis lielāks par 7000 eiro un attiecīgajos mēnešos nebija neviena darba ņēmēja vai darba ņēmējiem apdrošināšanas iemaksu objekts bija mazāks par minimālo mēneša darba algu un arī tekošajā (kārtējā) gadā kapitālsabiedrībai ir apgrozījums (tā turpina aktīvi darboties), bet joprojām nav neviena darba ņēmēja."

2014.gada kopbudžeta ieņēmumos, turpinot ēnu ekonomikas apkarošanas pasākumus (samazinot fiktīvo uzņēmumu skaitu, aplokšņu algas iespējas, ierobežojot aizdevumu praksi valdes locekļiem kapitālsabiedrībās, kurās nav deklarēta darba samaksa nevienam darbiniekam), plānots iegūt 36,3 miljonus eiro (25,51 milj. Ls).

Turpmāk vēl.